Узнать больше

Узнать больше

Статьи Глобальный рынок ВВП еврозоны 4125 24 октября 2023

Согласно консенсус-прогнозу, в I-II кварталах 2024 года ожидается рост экономики еврозоны на уровне 0,2% и 0,3% кв./кв.

Повышение ключевых ставок в Европе хоть и содействовало снижению инфляции, но еще больше замедлило динамику экономического развития стран еврозоны, которые еще не отошли от последствий резкого роста цен на энергоносители в 2022 году. К многочисленным внутренним факторам, которые тянут экономику вниз, добавились внешние – замедление динамики развития китайской экономики и геополитическая нестабильность на Ближнем Востоке.

Борьба с инфляцией

С начала текущего года европейская экономика показывала минимальный рост. Увеличение ВВП еврозоны во II квартале по сравнению с предыдущим составило 0,1%. Такой же показатель роста был зафиксирован и в I квартале. При этом динамика крупнейших европейских экономик была разнонаправленной. Так, ВВП Германии во II квартале по сравнению с предыдущим не изменился, Франции – увеличился на 0,5%, Италии – упал на 0,4%.

Хотя европейской экономике сейчас характерна слабость внутреннего спроса, особенно потребительских расходов, что вызвано высокими ценами на товары и услуги, она не скатилась в рецессию даже несмотря на высокие ставки. Это говорит о ее достаточном запасе устойчивости. Главное, чего все боялись – стагфляции, но Евросоюзу удалось ее избежать. Изначально были ожидания, что первая половина 2023 года принесет спад, а вторая – восстановление экономической активности. Однако получилось наоборот – вторая половина года является более сложной.

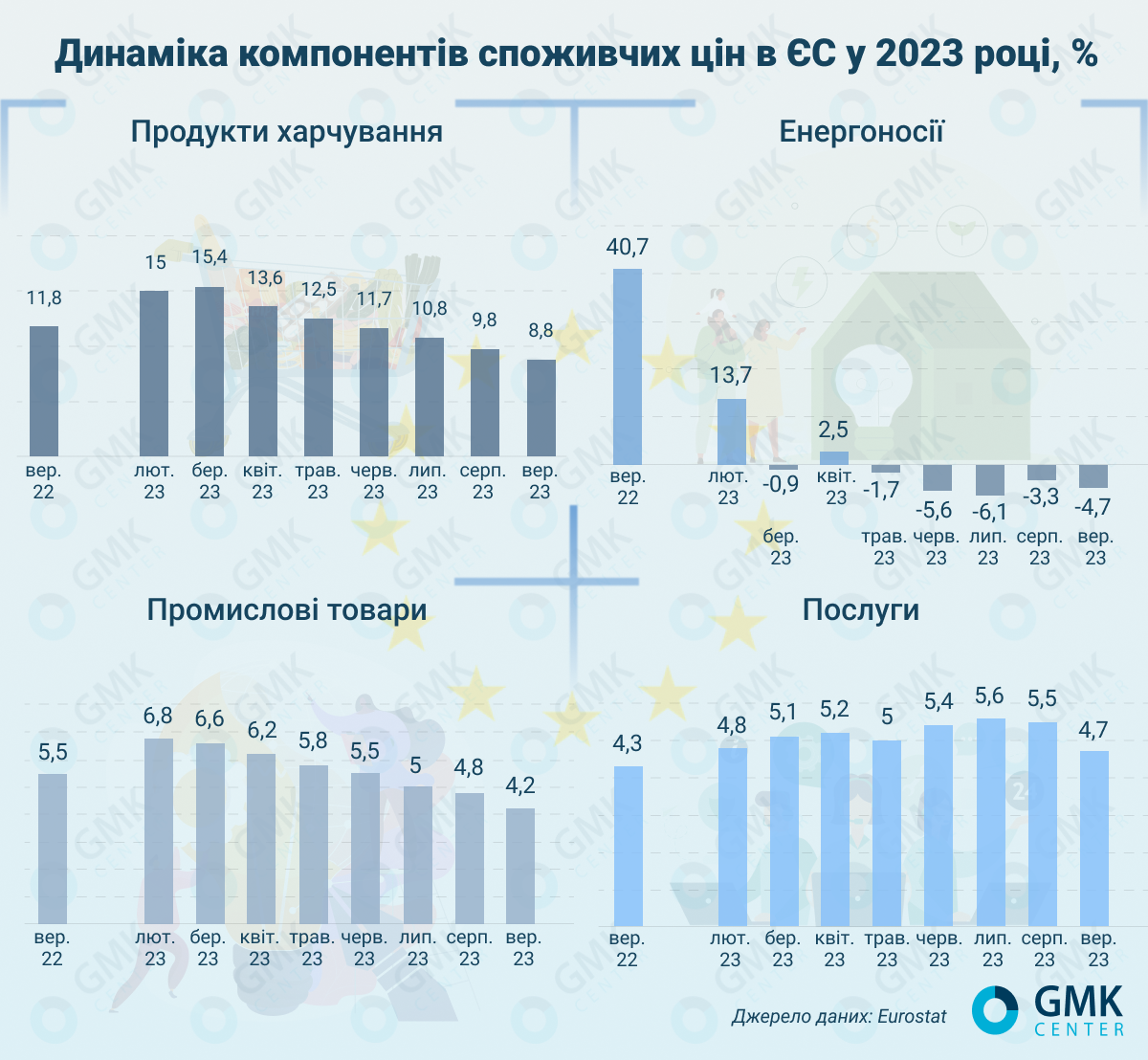

Для борьбы с высокой инфляцией Европейский центробанк (ЕЦБ) еще с июня 2022 года за 10 цикловповысил базовую ставку по кредитам с 0% годовых до нынешней в 4,5%. Это позволило замедлить рост потребительских цен. Инфляция в еврозоне в сентябре снизилась до 4,3% г./г. по сравнению с 5,2% г./г. в августе. Этот показатель стал минимальным с октября 2021 года.

Повышение ставки осуществляется, чтобы «охладить» сектор услуг, но еще сильнее это замедляет динамику в сфере производства и строительства из-за существенного замедления банковского кредитования. Сейчас инфляция остается высокой в секторе услуг, тогда как цены в сфере производства снижаются. По данным Eurostat, цены производителей в еврозоне в августе относительно июля выросли на 0,6%, но рухнули на 11,5% по сравнению с августом-2022. Такое резкое падение в годовом измерении обусловлено высокой базой сравнения из-за огромных цен на энергоносители в прошлом году. Снижение цен производителей в годовом измерении наблюдается уже в течение четырех месяцев подряд.

В ЕЦБ говорят, что ставка будет оставаться высокой столько, сколько потребуется, то есть Европейский центробанк может ее повысить в случае усиления инфляции. Согласно опросу Bloomberg, аналитики ожидают, что ставка будет на пиковых значениях в течение большей части следующего года – примерно до сентября-2024.

«Инфляция в годовом измерении снижается за счет высокой базы сентября. Но динамика месяц к месяцу остается значительной – 0,3% м/м., что дает основания считать, что в 2024 году показатели инфляции не уйдут ниже 3%. Значит и какого-то ослабления стоит ждать только во второй половине года. Это возможно, если не случится значимых негативных событий, рисков которых сейчас достаточно», – отмечает главный аналитик GMK Center Андрей Тарасенко.

Целевой уровень инфляции в еврозоне – 2%, и ЕЦБ намерен сделать все, чтобы его достичь. Еврокомиссия прогнозирует инфляцию в еврозоне в 2023 и 2024 годах на уровне 5,6% (ранее – 5,8%) и 2,9% (2,8%) соответственно.

Деловые страхи

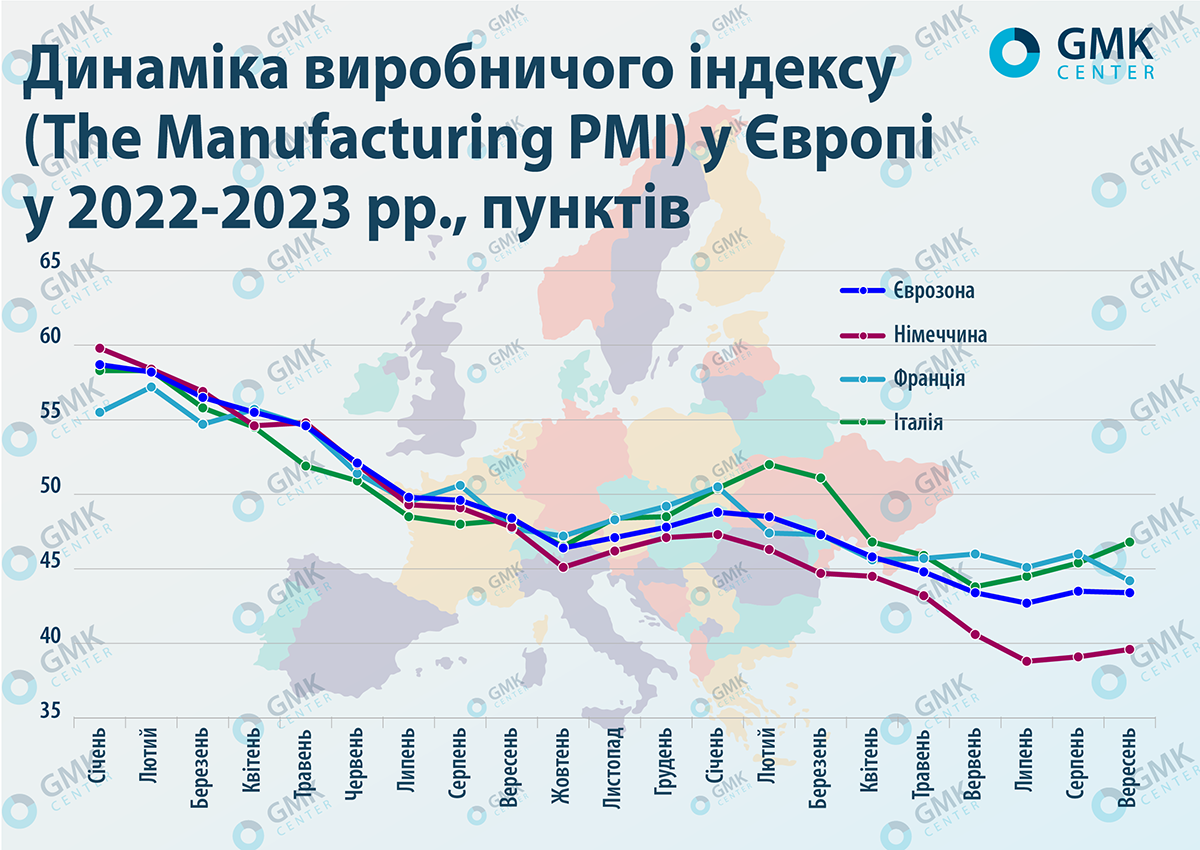

Экономика еврозоны еще не ощутила на себе влияния последнего цикла повышения ставки, что заставляет бизнес опасаться дальнейшего ухудшения экономической ситуации несмотря на то, что макроэкономические показатели еврозоны умеренно неплохие. Такие опасения влияют на деловые ожидания. Так, общий индекс деловой активности в перерабатывающей промышленности (Manufacturing PMI) еврозоны снизился до 43,4 пунктов (п.) в сентябре с 48,8 п. в январе.

Особенно пострадала Германия, крупнейшая экономика еврозоны, сейчас показывает наличие крупных проблем. Индекс в перерабатывающей промышленности Германии в июле-сентябре упал даже ниже уровня в 40 п., составив в прошлом месяце 39,6 п. Основная проблема – сильное падение новых заказов, что вынуждает сокращать производство. Немного лучше ситуация во Франции и Италии – там PMI в сентябре составил 44,2 п. и 46,8 п. соответственно.

Справка: PMI выше отметки в 50 п. указывает на рост активности в промышленном секторе

Вместе с тем, опережающие индикаторы бизнес-ожиданий в Европе показывает разнонаправленую динамику. Так, ежемесячный индекс Eurozone Sentix Investor Confidence (бизнес-ожидания на ближайшие 6 месяцев) в октябре составил -21,9 п. по сравнению с -21,5 п. и -18,9 п. в сентябре и августе соответственно.

Вместе с тем, индекс экономических ожиданий ZEW, который рассчитывается как процентное соотношение между благоприятными и неблагоприятными оценками инвесторов и аналитиков на ближайшие полгода, показывает улучшение ожиданий в еврозоне. И это несмотря на негативные последствия роста напряженности на Ближнем Востоке, где региональный конфликт между Израилем и Палестиной может перерасти в глобальную войну. Влияние этого конфликта на мировую и европейскую экономики будет еще сильнее, чем война в Украине, от которой в основном пострадала Европа.

«Индекс экономических ожиданий еврозоны от ZEW Institute, вышедший 17 октября, показал крайне резкий рост и оказался выше нуля впервые с апреля. Опрос проводился в октябре и его результаты учитывают реакцию на войну на Ближнем Востоке. Поэтому, улучшение экономических ожиданий в такой ситуации было неожиданным. Это хороший знак, он говорит об устойчивости настроений европейского бизнеса к внешним рискам, – отмечает Андрей Тарасенко.

Также европейский бизнес опасается рост уровня госдолга. В отдельных странах он превышает 100% ВВП. В частности, самый высокий уровень госдолга по состоянию на конец марта-2023 был у Греции (168,3% ВВП), Италии (143,5%), Португалии (113,8%), Испании (112,8%) и Франции (112,4%). По данным Eurostat, суммарный госдолг 20 стран еврозоны на конец марта текущего года составил 91,2% ВВП, а у 27 государств Евросоюза – 83,7%.

Ухудшение ситуации на долговом рынке уже проявилось в том, что доходность гособлигаций Германии и Италии выросла до уровня 2011-2012 гг. Отдельные аналитики ожидают, что на фоне рекордного дефицита бюджета ситуация с госдолгом Италии может стать следующей точкой кризиса в еврозоне. В целом согласно прогнозу Financial Times, госдолг Евросоюза к 2026 году может достигнуть €900 млрд по сравнению с нынешними €450 млрд.

Кроме того, на деловую активность в еврозоне существенное влияние оказывает замедление экономического роста в Китае. В Европе снижается количество экспортных контрактов, а, например, экономика Германии сильно зависит от экспорта в КНР. В сентябре международные институции снизили свои прогнозы динамики развития экономики КНР в 2023 году, оценивая его в диапазоне 4,5-5,1%.

Европрогнозы

По итогам прошлого года экономика еврозоны выросла на 3,5%. В текущем году рост экономики будет существенно ниже. Согласно консенсус-прогнозу (по состоянию на сентябрь), ожидается, что по итогам III и IV кварталов 2023 года динамика европейской экономики будет на уровне 0% и 0,1% соответственно, тогда как в январе-2023 ожидания на оба квартала равнялись 0,3%.

В сентябре аналитики скорректировали прогнозы динамики ВВП еврозоны на 2023 год (по сравнению с июньскими ожиданиями) в сторону снижения:

- ЕЦБ – до 0,7% с 0,9%;

- Еврокомиссия – до 0,8% с 1,1%;

- МВФ – до 0,7% с 0,9%;

- Всемирный банк – до 0,5% с 0,6%;

- ОЭСР – до 0,6% с 0,9%.

Ожидается, что у стран-драйверов европейской экономики по итогам текущего года будет разнонаправленная динамика. Согласно прогнозу Еврокомиссии, ВВП Германии в 2023 году сократится на 0,4%, Франции и Италии – вырастет на 1% и 0,9% соответственно.

На данный момент аналитики прогнозируют снижение инфляции и рост ВВП еврозоны на 2024 год в диапазоне 1-1,3% г./г., что выше уровня текущего года. Вероятно, первая половина следующего года будет непростой – высокие ставки и геополитическая нестабильность в мире ограничивает перспективы развития экономики ЕС. Согласно консенсус-прогнозу, в I-II кварталах 2024 года ожидается динамика развития евроэкономики на уровне 0,2% кв./кв. и 0,3% кв./кв. соответственно, в III и IV кварталах – по 0,4% кв./кв.

«Импульс к замедлению роста в ЕС, вероятно, сохранится и в 2024 году, поскольку жесткая денежно-кредитная политика продолжит ограничивать экономическую активность. В то же время, мы ожидаем некоторого увеличения темпов роста ВВП в следующем году, поскольку инфляция замедляется, европейский рынок труда остается сильным, а доходы населения постепенно восстанавливаются», – говорится в отчете Еврокомиссии.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026