Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на арматуру 3069 28 Листопада 2024

Ціни пропозицій знижуються в Китаї, Туреччині та Європі, водночас в США спостерігаються ознаки стабілізації

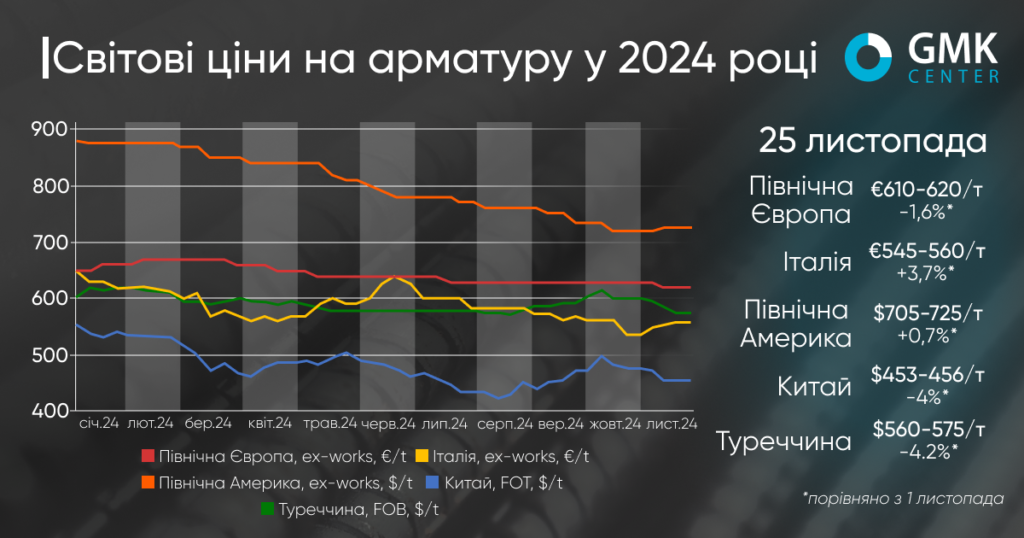

Листопад 2024 року позначився загальним зниженням цін на арматуру на ключових світових ринках через слабкий попит, економічну невизначеність та сезонний спад у будівництві. У Китаї та Туреччині ціни впали на 4%, що зумовлено уповільненням будівельного сектору та зниженням вартості брухту. У Європі спостерігалися змішані тенденції, тоді як у США ціни незначно підвищились на тлі зростання активності в житловому будівництві. Проте на всіх ринках зберігаються ризики, пов’язані зі скороченням попиту в зимовий період.

Ринок арматури Туреччини демонструє поступове, але стабільне зниження цін. Протягом періоду 1-27 листопада вони впали на 4,2%, досягнувши $560-575/т FOB. Основними причинами такого спаду стали слабкий попит як на внутрішньому, так і на експортних ринках, падіння цін брухту та загострення конкуренції на ключових напрямках експорту.

На початку місяця ключовий турецький виробник сталі Kardemir знизив ціни на арматуру на TRY 535/т ($15,6/т), що дозволило компанії швидко продати 40 тис. т продукції, скориставшись пропозицією розстрочки під вигідні відсоткові ставки. Інші виробники також зменшили свої ціни на $5/т, однак це не привело до суттєвого пожвавлення ринку. Експортні пропозиції знизилися до $590-600/т FOB, хоча деякі виробники були змушені погодитися на ціни нижче $590/т для укладання угод із Балканськими країнами.

Ситуація на ринку залишалася складною навіть після другого суттєвого зниження цін від Kardemir 20 листопада – на TRY 505/т ($14,6/т). У внутрішньому сегменті ціни в деяких регіонах, таких як Ізмір і Біледжик, опустилися до $555-575/т ex-works. Проте слабкий попит зберігався, навіть попри значні знижки. Подібна ситуація спостерігалася й на експортному ринку, де пропозиції більшості виробників знизилися до $575-580/т FOB, але угоди укладалися лише в обмежених обсягах.

Ключовими факторами, які впливали на негативну динаміку ринку, стали падіння ціни брухту, що досягла $340-345/т CFR, а також низький рівень активності на традиційних експортних ринках. Балкани, Африка та Південна Америка не забезпечили достатнього попиту для підтримки цін. Крім того, Туреччина втратила частину ринку Бразилії, яка тепер імпортує арматуру з Єгипту, а також на інших ринках стикається з посиленням регіональної конкуренції з боку єгипетських виробників, які пропонують продукцію за ціною близько $560/т FOB.

Попри спроби окремих турецьких виробників знайти нові ринки, логістичні та політичні бар’єри, наприклад труднощі підтвердження поставок до Палестини, обмежують можливості експорту. Також на ринок тисне фінансова ситуація в країні: ключова ставка Центробанку залишилася на рівні 50%, що значно ускладнює економічну активність.

«Внутрішній ринок Туреччини стагнує, виробництво сталі в країні навряд чи зросте, враховуючи, що Центробанк намагається стримати інфляцію «охолодити» економічну активність. Гіпотетично Туреччина може зберегти поточні обсяги виробництва сталевої продукції, у т.ч. довгого прокату, але лише за умови продовження експорту», – вважає аналітик GMK Center Андрій Глущенко.

У найближчій перспективі очікується, що ціни на арматуру можуть залишатися під тиском, якщо попит не відновиться, а ціни на брухт не стабілізуються. Водночас, будь-які позитивні новини, зокрема запровадження Китаєм стимулюючих заходів для своєї економіки, можуть мати помітний вплив на глобальні ринки сталі та сприяти вирівнюванню ситуації.

Європейський ринок арматури в листопаді демонстрував неоднорідні цінові тренди. У Північній Європі після тримісячної стабільності ціни знизилися на 1,6%, до €610-620/т Ex-Works, через слабкий попит і тиск імпорту. Водночас італійський ринок відзначився зростанням цін на 3,7%, до €545-560/т Ex-Works, що стало наслідком рішучості виробників реалізувати підвищення, попри обмежений попит.

На початку листопада італійські виробники оголосили про збільшення базової ціни на €20/т, однак реальні пропозиції залишались лише на €5-10/т вищими від початкових. Ринок залишався обережним: дистриб’ютори купували невеликі обсяги через слабкий попит, а деякі розглядали можливість імпорту дешевшої продукції з Північної Африки. Однак імпортний тиск зменшився через логістичні та регуляторні бар’єри.

У середині місяця вдалося частково реалізувати заявлене підвищення, і ціни зросли на €15-20/т. Однак деякі компанії відзначали фінансові труднощі клієнтів у будівельному секторі, що додатково стримувало попит. Наприкінці місяця ціни стабілізувалися на рівні €545-560/т Ex-Works, причому більшість покупців утримувалися від закупівель, очікуючи сезонних знижок.

Ситуація в Італії контрастувала із загальноєвропейською: у Франції та Німеччині ціни залишалися стабільними, але попит продовжував падати. У Франції італійські виробники активно пропонували продукцію за цінами, нижчими від місцевих, що додавало тиску на місцевий ринок. Водночас італійські заводи оголосили про зупинки виробництва в грудні, що може знизити пропозицію і підтримати ціни в першому кварталі 2025 року.

У найближчій перспективі для Італії прогнозується стабілізація цін за умови збереження дисципліни виробників. Однак тривалий дефіцит попиту може обмежити можливості подальшого зростання, особливо в умовах фінансових труднощів у будівельному секторі та високих витрат на виробництво.

У США ринок арматури протягом періоду демонстрував незначне, але важливе зростання цін, яке склало 0,7%, до $705-725/т Ex-Works у регіоні US Midwest. Це перше місячне підвищення цін з початку року, що стало вагомим сигналом для ринку після тривалого періоду зниження. Попри це, пропозиція арматури залишалася на низькому рівні, обмежуючи можливості для задоволення попиту.

Ключовим чинником зростання цін стало підвищення базових цін виробниками, такими як Gerdau Long Steel North America та CMC. Gerdau, зокрема, з початку листопада підняв ціни на $30/т, тоді як Nucor утримався від аналогічних кроків, що породило нерівномірність у впровадженні нових цінових рівнів. Однак у низці регіонів, таких як південний схід США, мали місце значні регіональні відмінності, викликані коливанням цін на брухт.

Попит на арматуру залишався обмеженим через слабкі показники будівельного сектору. Проте покращення в сегменті житлового будівництва та зростання будівельних індексів на тлі стабільних показників запуску нежитлових проектів сигналізують про можливу позитивну динаміку у найближчі місяці. У жовтні обсяги початого нежитлового будівництва зросли на 14% м./м., а будівельний індекс AIA показав перше підвищення з початку 2023 року.

Паралельно із цим ціни на брухт, що залишаються стабільними або дещо знижуються, дають можливість стримувати зростання собівартості арматури. Водночас, враховуючи суворі погодні умови зимового періоду, пропозиція у холодну пору року буде обмеженою, що сприятиме збереженню стабільності цін.

У грудні ціни на арматуру в США, ймовірно, залишаться у нинішніх межах або демонструватимуть незначне зростання. Подальший розвиток ситуації залежатиме від активності будівельного сектору, стабільності цін на брухт та дій провідних виробників. Очікується, що низький рівень запасів у виробників може стати ще одним фактором підтримки цін у період зимових свят.

На ринку Китаю ціни на арматуру за листопад помітно впали – на 4%, до $453-456/т FOT, що завершило тримісячний період зростання. Початковий оптимізм, викликаний очікуваннями нових стимулюючих заходів уряду, змінився песимізмом через слабкий вплив затверджених боргових квот та побоювання щодо можливого посилення протекціонізму за результатами виборів у США.

У середині місяця великі виробники, такі як Zenith і Yonggang, знизили ціни на 100-120 юанів/т ($14-16/т), а Shagang запропонував субсидії, щоб підтримати продажі. Незважаючи на активізацію закупівель наприкінці місяця, попит залишається слабким через холодну погоду та спад у будівництві, а також значні проблеми в секторі нерухомості, де інвестиції з початку року скоротилися на 10,3%. Хоча запаси арматури знизилися, а обсяги виробництва зросли, суттєвого покращення не очікується у зв’язку зі сезонним скороченням попиту.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026