Узнать больше

Узнать больше

Статьи Глобальный рынок цены на арматуру 4204 28 ноября 2024

Цены предложений снижаются в Китае, Турции и Европе, в то же время в США наблюдаются признаки стабилизации

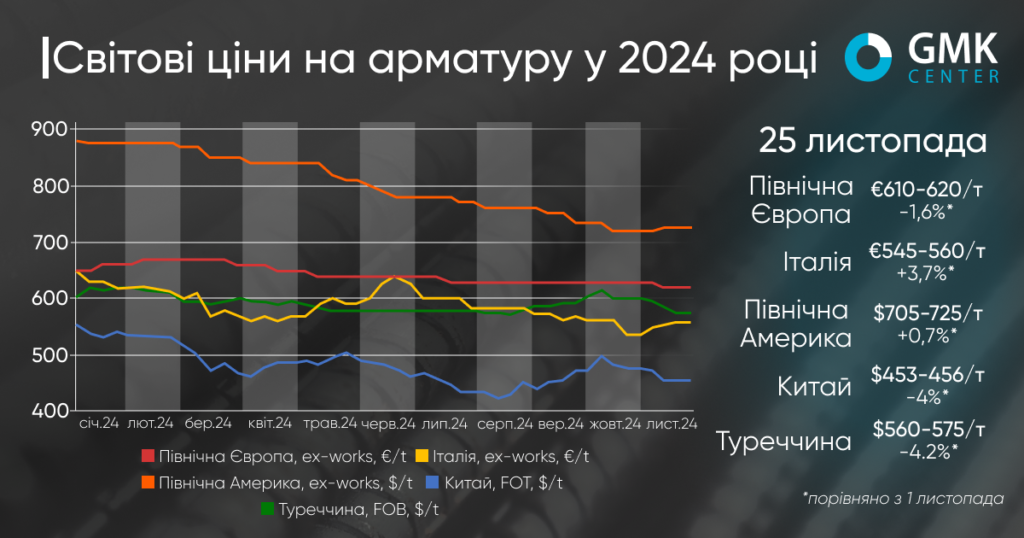

Ноябрь 2024 года характеризовался общим снижением цен на арматуру на ключевых мировых рынках из-за слабого спроса, экономической неопределенности и сезонного спада в строительстве. В Китае и Турции цены упали на 4%, что обусловлено замедлением строительного сектора и снижением стоимости лома. В Европе наблюдались смешанные тенденции, в то время как в США цены незначительно повысились на фоне роста активности в жилищном строительстве. Однако на всех рынках сохраняются риски, связанные с сокращением спроса в зимний период.

Рынок арматуры Турции демонстрирует постепенное, но стабильное снижение цен. В течение периода 1-27 ноября они упали на 4,2%, достигнув $560-575/т FOB. Основными причинами такого спада стали слабый спрос как на внутреннем, так и на экспортных рынках, падение цен лома и обострение конкуренции на ключевых направлениях экспорта.

В начале месяца ключевой турецкий производитель стали Kardemir снизил цены на арматуру на TRY 535/т ($15,6/т), что позволило компании быстро продать 40 тыс. т продукции, воспользовавшись предложением рассрочки под выгодные процентные ставки. Другие производители также уменьшили свои цены на $5/т, однако это не привело к существенному оживлению рынка. Экспортные предложения снизились до $590-600/т FOB, хотя некоторые производители были вынуждены согласиться на цены ниже $590/т для заключения сделок с Балканскими странами.

Ситуация на рынке оставалась сложной даже после второго существенного снижения цен от Kardemir 20 ноября – на TRY 505/т ($14,6/т). Во внутреннем сегменте цены в некоторых регионах, таких как Измир и Биледжик, опустились до $555-575/т ex-works. Однако слабый спрос сохранялся, даже несмотря на значительные скидки. Подобная ситуация наблюдалась и на экспортном рынке, где предложения большинства производителей снизились до $575-580/т FOB, но сделки заключались лишь в ограниченных объемах.

Ключевыми факторами, которые влияли на негативную динамику рынка, стали падение цены лома, достигшей $340-345/т CFR, а также низкий уровень активности на традиционных экспортных рынках. Балканы, Африка и Южная Америка не обеспечили достаточного спроса для поддержания цен. Кроме того, Турция потеряла часть рынка Бразилии, которая теперь импортирует арматуру из Египта, а также на других рынках сталкивается с усилением региональной конкуренции со стороны египетских производителей, которые предлагают продукцию по цене около $560/т FOB.

Несмотря на попытки отдельных турецких производителей найти новые рынки, логистические и политические барьеры, например трудности подтверждения поставок в Палестину, ограничивают возможности экспорта. Также на рынок давит финансовая ситуация в стране: ключевая ставка Центробанка осталась на уровне 50%, что значительно затрудняет экономическую активность.

«Внутренний рынок Турции стагнирует, производство стали в стране вряд ли вырастет, учитывая, что Центробанк пытается сдержать инфляцию и «охладить» экономическую активность. Гипотетически Турция может сохранить текущие объемы производства стальной продукции, в т.ч. длинного проката, но лишь при условии продолжения экспорта», – считает аналитик GMK Center Андрей Глущенко.

В ближайшей перспективе ожидается, что цены на арматуру могут оставаться под давлением, если спрос не восстановится, а цены на лом не стабилизируются. В то же время, любые позитивные новости, в частности введение Китаем стимулирующих мер для своей экономики, могут оказать заметное влияние на глобальные рынки стали и способствовать выравниванию ситуации.

Европейский рынок арматуры в ноябре демонстрировал неоднородные ценовые тренды. В Северной Европе после трехмесячной стабильности цены снизились на 1,6%, до €610-620/т Ex-Works, из-за слабого спроса и давления импорта. В то же время итальянский рынок отметился ростом цен на 3,7%, до €545-560/т Ex-Works, что стало следствием решимости производителей реализовать повышение, несмотря на ограниченный спрос.

В начале ноября итальянские производители объявили об увеличении базовой цены на €20/т, однако реальные предложения оставались лишь на €5-10/т выше начальных. Рынок оставался осторожным: дистрибьюторы покупали небольшие объемы из-за слабого спроса, а некоторые рассматривали возможность импорта более дешевой продукции из Северной Африки. Однако импортное давление уменьшилось из-за логистических и регуляторных барьеров.

В середине месяца удалось частично реализовать заявленное повышение, и цены выросли на €15-20/т. Однако некоторые компании отмечали финансовые трудности клиентов в строительном секторе, что дополнительно сдерживало спрос. В конце месяца цены стабилизировались на уровне €545-560/т Ex-Works, причем большинство покупателей воздерживались от закупок, ожидая сезонных скидок.

Ситуация в Италии контрастировала с общеевропейской: во Франции и Германии цены оставались стабильными, но спрос продолжал падать. Во Франции итальянские производители активно предлагали продукцию по ценам ниже местных, что добавляло давления на местный рынок. В то же время итальянские заводы объявили об остановке производства в декабре, что может снизить предложение и поддержать цены в первом квартале 2025 года.

В ближайшей перспективе для Италии прогнозируется стабилизация цен при условии сохранения дисциплины производителей. Однако длительный дефицит спроса может ограничить возможности дальнейшего роста, особенно в условиях финансовых трудностей в строительном секторе и высоких затрат на производство.

В США рынок арматуры в течение периода демонстрировал незначительный, но важный рост цен, который составил 0,7%, до $705-725/т Ex-Works в регионе US Midwest. Это первое месячное повышение цен с начала года, что стало весомым сигналом для рынка после длительного периода снижения. Несмотря на это, предложение арматуры оставалось на низком уровне, ограничивая возможности для удовлетворения спроса.

Ключевым фактором роста цен стало повышение базовых цен производителями, такими как Gerdau Long Steel North America и CMC. Gerdau, в частности, с начала ноября поднял цены на $30/т, тогда как Nucor воздержался от аналогичных шагов, что породило неравномерность во внедрении новых ценовых уровней. Однако в ряде регионов, таких как юго-восток США, имели место значительные региональные различия, вызванные колебанием цен на лом.

Спрос на арматуру оставался ограниченным из-за слабых показателей строительного сектора. Однако улучшение в сегменте жилищного строительства и рост строительных индексов на фоне стабильных показателей запуска нежилых проектов сигнализируют о возможной положительной динамике в ближайшие месяцы. В октябре объемы начатого нежилого строительства выросли на 14% м./м., а строительный индекс AIA показал первое повышение с начала 2023 года.

Параллельно с этим цены на лом, которые остаются стабильными или несколько снижаются, дают возможность сдерживать рост себестоимости арматуры. В то же время, учитывая суровые погодные условия зимнего периода, предложение в холодное время года будет ограниченным, что будет способствовать сохранению стабильности цен.

В декабре цены на арматуру в США, вероятно, останутся в нынешних пределах или будут демонстрировать незначительный рост. Дальнейшее развитие ситуации будет зависеть от активности строительного сектора, стабильности цен на лом и действий ведущих производителей. Ожидается, что низкий уровень запасов у производителей может стать еще одним фактором поддержки цен в период зимних праздников.

На рынке Китая цены на арматуру за ноябрь заметно упали – на 4%, до $453-456/т FOT, что завершило трехмесячный период роста. Первоначальный оптимизм, вызванный ожиданиями новых стимулирующих мер правительства, сменился пессимизмом из-за слабого влияния утвержденных долговых квот и опасений относительно возможного усиления протекционизма по результатам выборов в США.

В середине месяца крупные производители, такие как Zenith и Yonggang, снизили цены на 100-120 юаней/т ($14-16/т), а Shagang предложил субсидии, чтобы поддержать продажи. Несмотря на активизацию закупок в конце месяца, спрос остается слабым из-за холодной погоды и спада в строительстве, а также значительных проблем в секторе недвижимости, где инвестиции с начала года сократились на 10,3%. Хотя запасы арматуры снизились, а объемы производства выросли, существенного улучшения не ожидается в связи с сезонным сокращением спроса.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026