Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни 651 01 Жовтня 2021

Ціни на руду у вересні показали високу волатильність. Котирування сталі були відносно стабільними

Вереснева динаміка цін на сировину, напівфабрикати й готову металопродукцію на ключових для України ринках була волатильною з переважаючим трендом на зниження. При цьому, незважаючи на різке зниження цін на руду в Китаї, динаміка котирувань на металопродукцію поки що достатньо стабільна.

Ціни на металопродукцію стабільно знижуються з травня, тоді як щодо руди цей тренд з’явився лише в липні. Ситуація в китайській економіці й тамтешній металургії ситуативно вказує на продовження спадного тренду. Найнижчу волатильність демонструють котирування металобрухту в Туреччині.

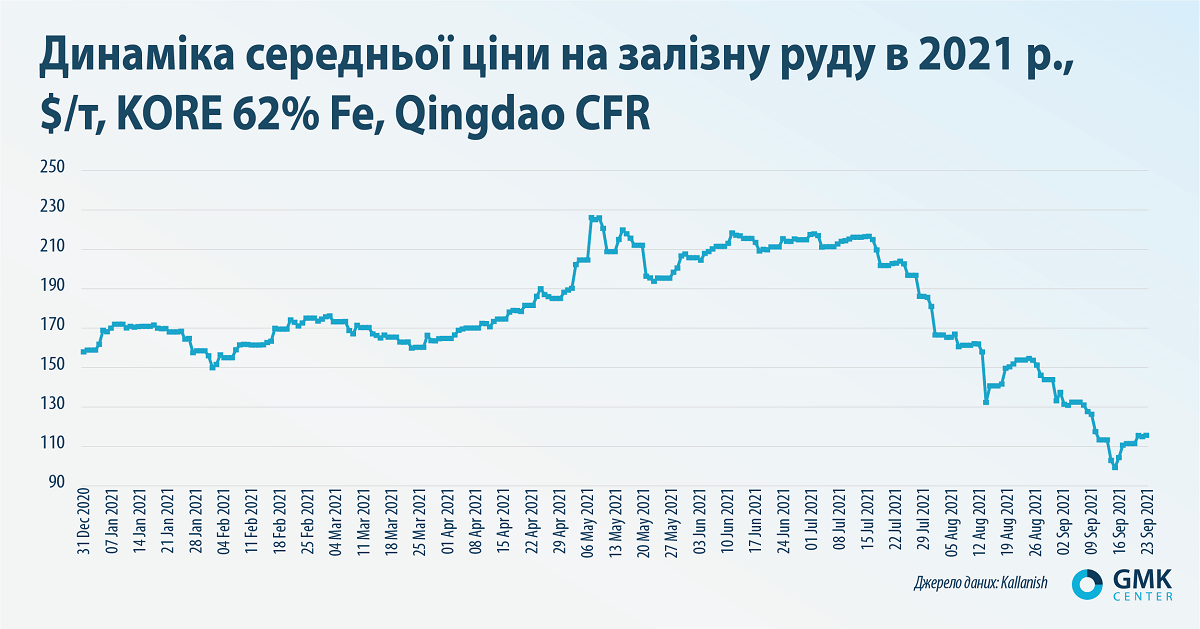

Залізна руда

Котирування на залізну руду на Даляньській товарній біржі за підсумками вересня в середньому знизилися на 24% – до $116,6/т. Рівень котирувань 21 вересня навіть опустився нижче психологічного рівня $100/т.

До ключових факторів впливу можна віднести такі:

- адміністративні обмеження виробництва сталі в Китаї в період з 1 жовтня 2021 року по 31 березня 2022 року для зниження викидів вуглецю;

- повсюдний дефіцит електроенергії, який змушує компанії скорочувати обсяги виробництва;

- фактичний дефолт найбільшого китайського девелопера Evergrande та його вплив на весь китайський ринок;

- побоювання китайських металургів щодо закупівель великих партій руди через дії вищевказаних чинників і ризику подальшого зниження цін.

Ще одним фактором є зростання пропозиції ЗРС з боку Австралії та Бразилії. Додаткові обсяги залізної руди вивільнилися через зусилля китайський влади щодо обмеження виробництва сталі. У результаті в серпні випуск сталі в КНР знизився до мінімального за 17 місяців рівня – 83,3 млн т. Це на 4,1% нижче, ніж у липні. У вересні зниження продовжилося.

Починаючи з початку третьої декади вересня на ринку відбувся ціновий відскік. Ціна сировини з 22 по 30 вересня зросла на 17,4%. Це сталося на тлі новин про те, що девелопер Evergrande оголосив про угоду щодо виплат за облігаціями в юанях.

Спочатку було зрозуміло, що вплив однієї цієї новини на ринок є короткостроковим й несуттєвим. Більш вагомими для ринку виявилися наміри Народного банку Китаю захистити роздрібних покупців на ринку нерухомості та здійснити великі вливання в банківську систему.

Наразі всі фактори на ціноутворюючих китайському ринку говорять про те, що ціни на ЗРС і далі залишатимуться на низькому рівні в порівнянні з травнем цього року. Судячи з усього, аналітики вважають зниження цін на руду не чинником волатильності, а новим ціновим трендом. У UBS Group прогнозують зниження цін на залізну руду до $89/т у 2022 році. У свою чергу аналітики Bank of America очікують падіння цін на руду до $80/т уже до грудня 2021 року.

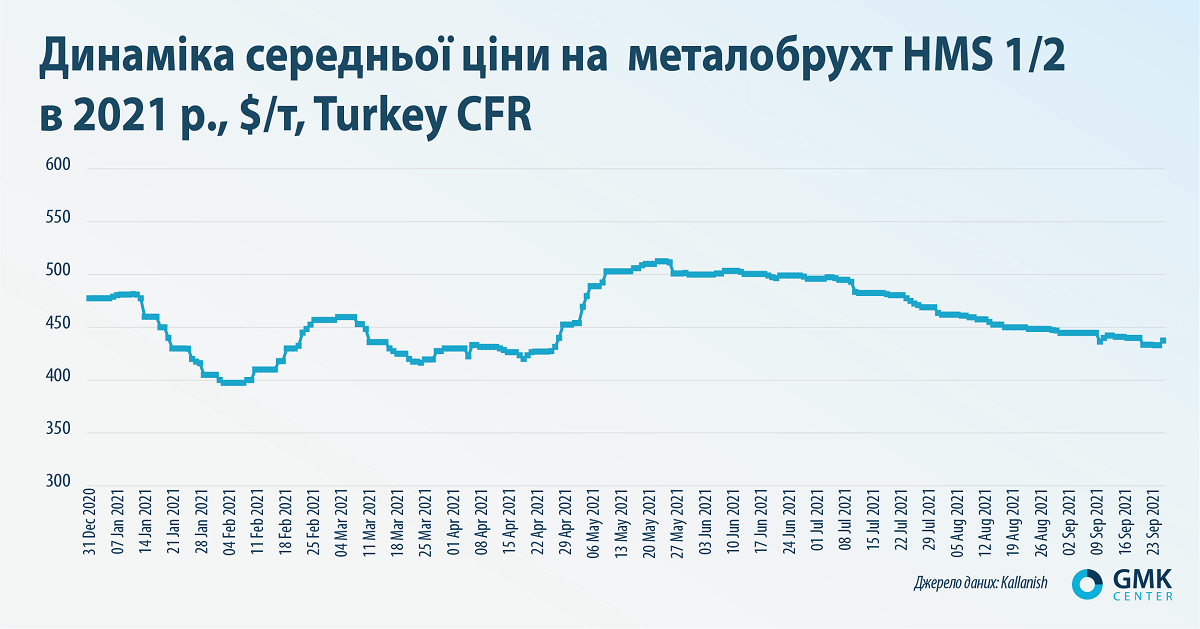

Металобрухт

Середні ціни на брухт марки HMS 1&2 (80:20) на ринку Туреччини за підсумками вересня знизилися на 2,5% – до $437,5/т. Протягом місяця – 13 і 24 вересня – трапилися локальні зниження цін в межах $5-10/т, які тут же змінювалися незначним зростанням котирувань. Загалом у вересні вартість цієї сировини досягла мінімуму за останні чотири місяці.

Ціни на брухт з Туреччини знижувалися через низький попит з боку метзаводів, які раніше закупили великі партії сировини. Турецькі металурги очікують, що котирування й надалі знижуватимуться. Також на вартість брухту негативно вплинула девальвація місцевої ліри відносно до долара та пропозиція балтійськими продавцями більш низьких цін.

Цікаво, що на ринках Європи та США ціни на брухт вище, причому продавці з США відмовлялися продавати сировину в Туреччину через низьку ціну.

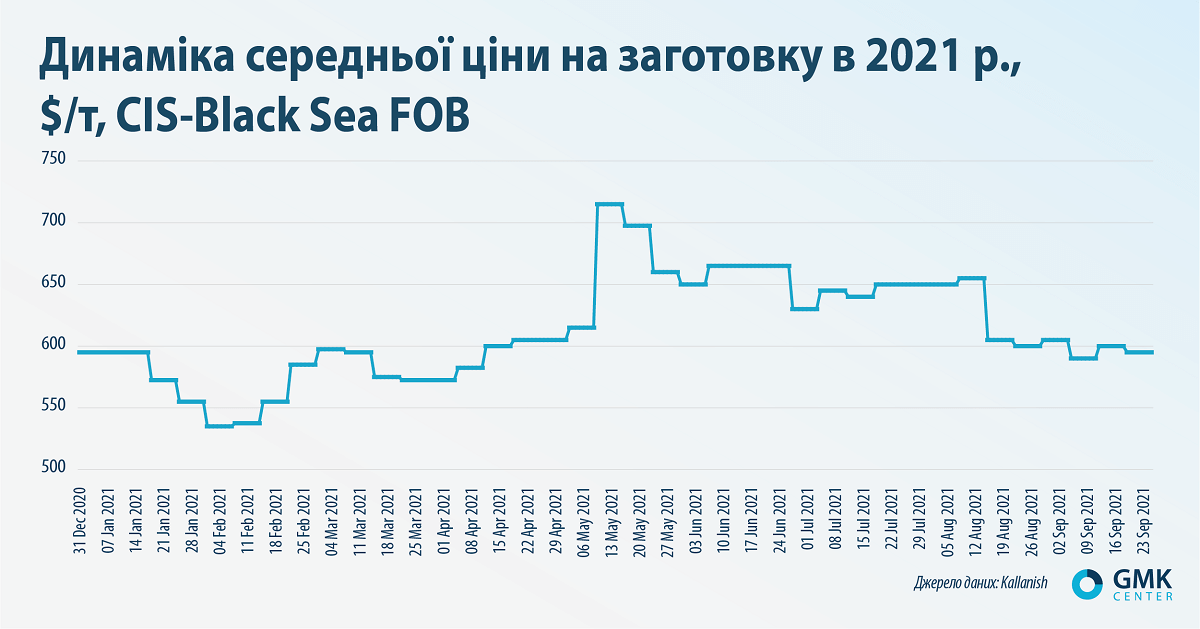

Довгий прокат

Вереснева динаміка цін на металопродукцію хоч і волатильна, як і всі ринкові котирування, але більш стабільна на фоні коливань вартісних характеристик залізної руди. Так, середні ціни на заготовку в портах Чорного моря у вересні знизилися на 1,6% – до $590/т. Котирування зростали в середині місяця, знижуючись протягом першої та третьої декад вересня.

Незважаючи на волатильність, ціни на заготовку з портів Чорного моря залишаються в стабільному діапазоні – $590-600/т. Пропозиція з країн СНД на експортні ринки підтримується поліпшенням ситуації на ринку заготівлі в Китаї, який останнім часом був стабільним покупцем заготовки в портах Чорного моря. Негативний вплив чинить висока вартість фрахту в Чорному морі.

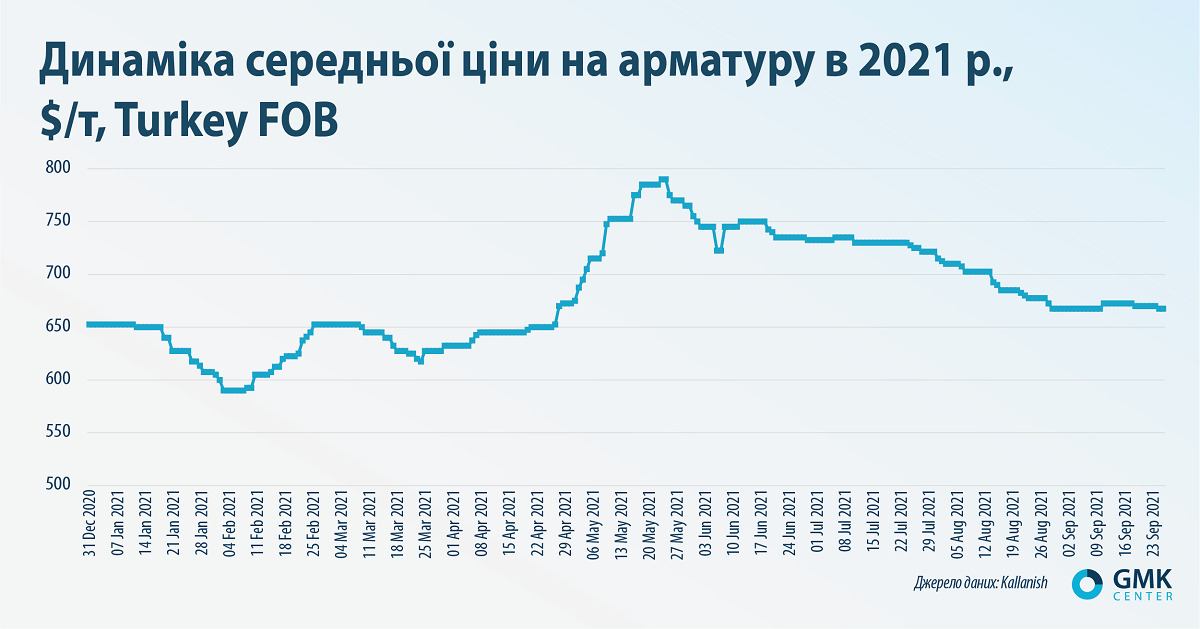

На тлі низхідної динаміки цін на заготовку аналогічний тренд зафіксований і щодо котирувань на арматуру на турецькому ринку.

Плоский прокат

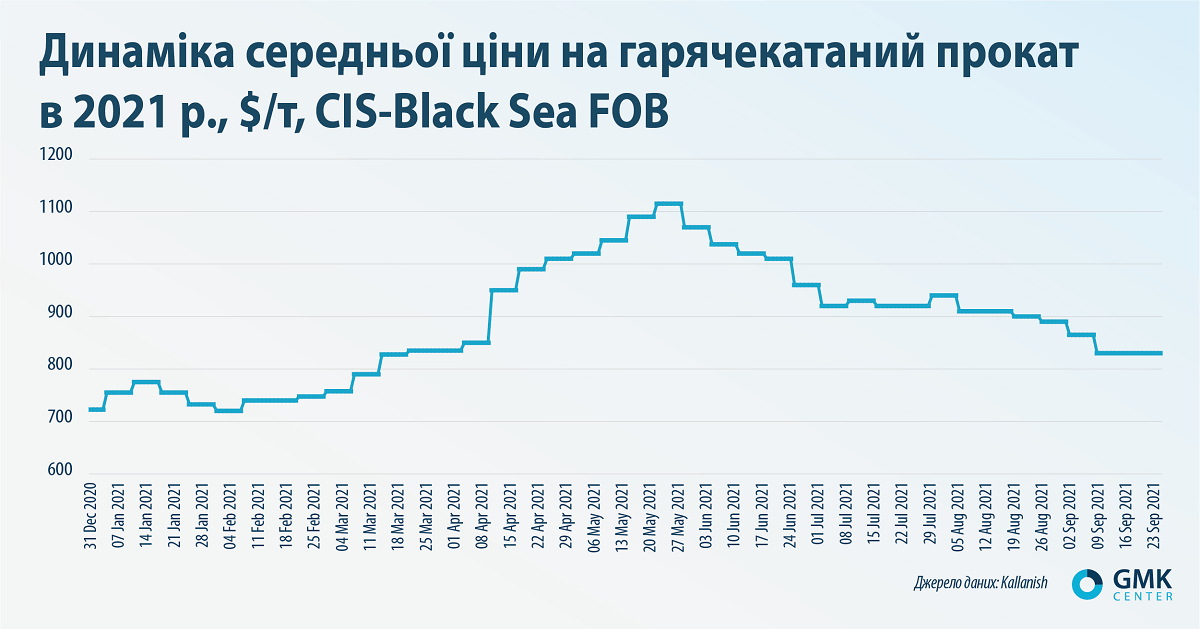

Середні ціни на гарячекатаний прокат в портах Чорного моря за підсумками вересня знизилися на 6,7% – до $830/т. Вартість г/к рулону з СНД знаходиться на найнижчому рівні з травня.

Котирування знижувалися на тлі падіння попиту, низьких цін на руду й невизначеності щодо подальших перспективи цін. Після періоду високих цін у першому півріччі, коли покупці сильно переплачували, у вересні вони обмежували закупівлі, очікуючи ще більшого зниження вартості рулону. На фоні цього продавці демонструють готовність робити знижки на продукції в силу ситуації на ринку.

При цьому наприкінці вересня на кількох регіональних ринках гарячекатаний рулон дорожчав на фоні посилення контролю за рівнем виробництва сталі в Китаї через дефіцит електроенергії.

Аналітики агентства Moody’s вважають, що ціни на металопродукцію надалі знижуватимуться в міру зростання глобального рівня вакцинації та ослаблення політики стимулювання. Таким чином, ринок у 2022 році повернеться до свого нормального стану – балансу між попитом і пропозицією, що призведе до зниження і стабілізації цін. Обмежуючим фактором для різкого зниження цін є значне скорочення китайського експорту сталі.

З іншого боку, більшість європейських меткомпаній планують у жовтні збільшити ціни на продукцію або тимчасово зупинити виробництво – їхні витрати на електроенергію та газ дедалі зростають.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026