Узнать больше

Узнать больше

Статьи Глобальный рынок цены 951 01 октября 2021

Цены на руду в сентябре показали высокую волатильность. Котировки стали были относительно стабильными

Сентябрьская динамика цен на сырье, полуфабрикаты и готовую металлопродукцию на ключевых для Украины рынках была волатильной с преимущественным трендом на снижение. При этом, несмотря на резкое снижение цен на руду в Китае, динамика котировок на металлопродукцию пока достаточно стабильна.

Цены на металлопродукцию стабильно снижаются с мая, тогда как по руде этот тренд обозначился только в июле. Ситуация в китайской экономике и тамошней металлургии ситуативно указывает на продолжение нисходящего тренда. Самую низкую волатильность показывают котировки металлолома в Турции.

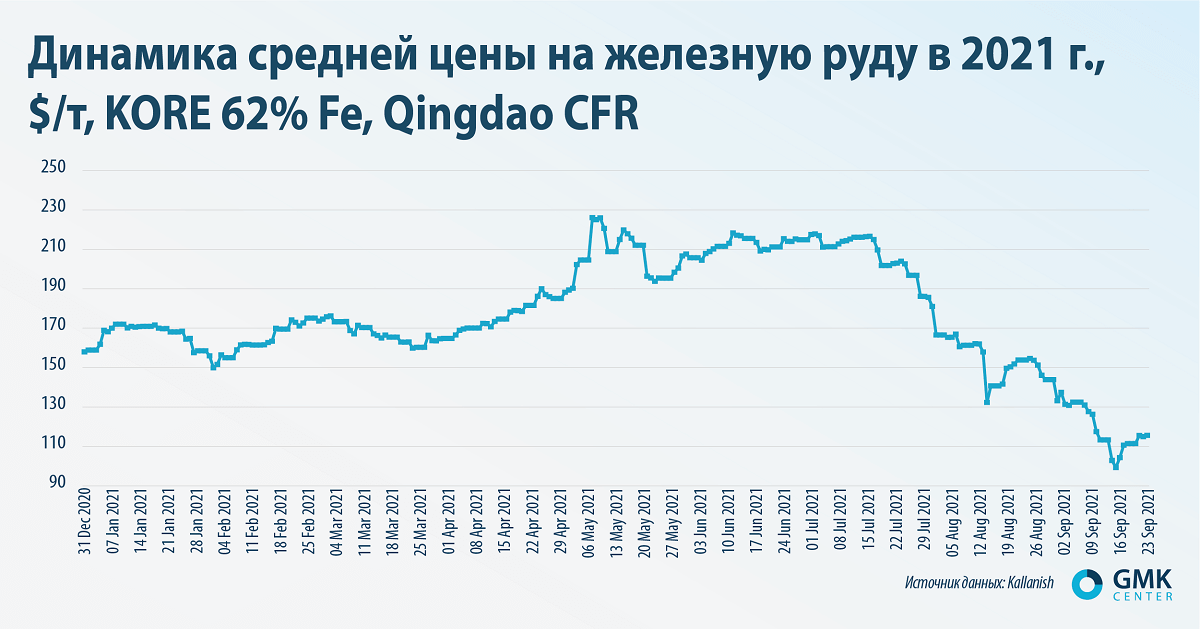

Железная руда

Котировки на железную руду на Даляньской товарной бирже по итогам сентября в среднем снизились на 24% – до $116,6/т. Уровень котировок 21 сентября даже опустился ниже психологической отметки $100/т.

К ключевым факторам влияния можно отнести такие:

- административные ограничения производства стали в Китае в период с 1 октября 2021 года по 31 марта 2022 года для снижения выбросов углерода;

- повсеместный дефицит электроэнергии, который вынуждает компании сокращать объемы производства;

- фактический дефолт крупнейшего китайского девелопера Evergrande и его влияние на весь китайский рынок;

- опасения китайских металлургов относительно закупок крупных партий руды из-за действия вышеуказанных факторов и риска дальнейшего снижения цен.

Еще одним фактором является рост предложения ЖРС со стороны Австралии и Бразилии. Дополнительные объемы железной руды высвободились из-за усилий китайский властей по ограничению производства стали. В результате в августе выпуск стали в КНР снизился до минимального за 17 месяцев уровня – 83,3 млн т. Это на 4,1% ниже, чем в июле. В сентябре снижение продолжилось.

Начиная с начала третьей декады сентября на рынке произошел ценовой отскок. Цена сырья с 22 по 30 сентября выросла на 17,4%. Это произошло на фоне новостей о том, что девелопер Evergrande объявил о соглашении относительно выплат по облигациям в юанях.

Изначально было понятно, что влияние одной этой новости на рынок краткосрочно и несущественно. Более весомыми для рынка оказались намерения Народного банка Китая защитить розничных покупателей на рынке недвижимости и осуществить крупные вливания в банковскую систему.

В настоящее время все факторы на ценообразующем китайском рынке говорят о том, что цены на ЖРС и далее будут оставаться на низком уровне по сравнению с маем этого года. Судя по всему, аналитики считают снижение цен на руду не фактором волатильности, а новым ценовым трендом. В UBS Group прогнозируют снижение цен на железную руду до $89/т в 2022 году. В свою очередь аналитики Bank of America ожидают падения цен на руду до $80/т уже к декабрю 2021 года.

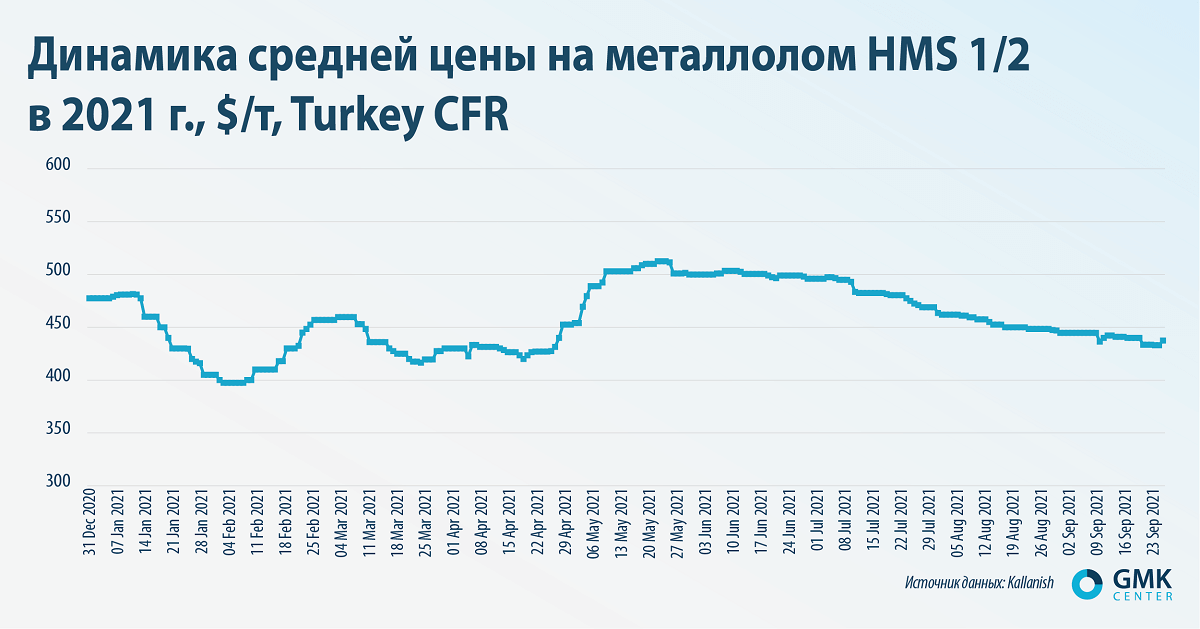

Металлолом

Средние цены на лом марки HMS 1&2 (80:20) на рынке Турции по итогам сентября снизились на 2,5% – до $437,5/т. На протяжении месяца – 13 и 24 сентября – случились локальные снижения цен в пределах $5-10/т, которые тут же сменялись незначительным ростом котировок. В целом в сентябре стоимость этого сырья достигла минимума за последние четыре месяца.

Цены на лом из Турции снижались из-за низкого спроса со стороны метзаводов, которые ранее закупили крупные партии сырья. Турецкие металлурги ожидают, что котировки продолжат снижаться. Также на стоимость лома негативно повлияла девальвация местной лиры по отношению к доллару и предложение балтийскими продавцами более низких цен.

Интересно, что на рынках Европы и США цены на лом выше, причем продавцы из США отказывались продавать сырье в Турцию из-за низкой цены.

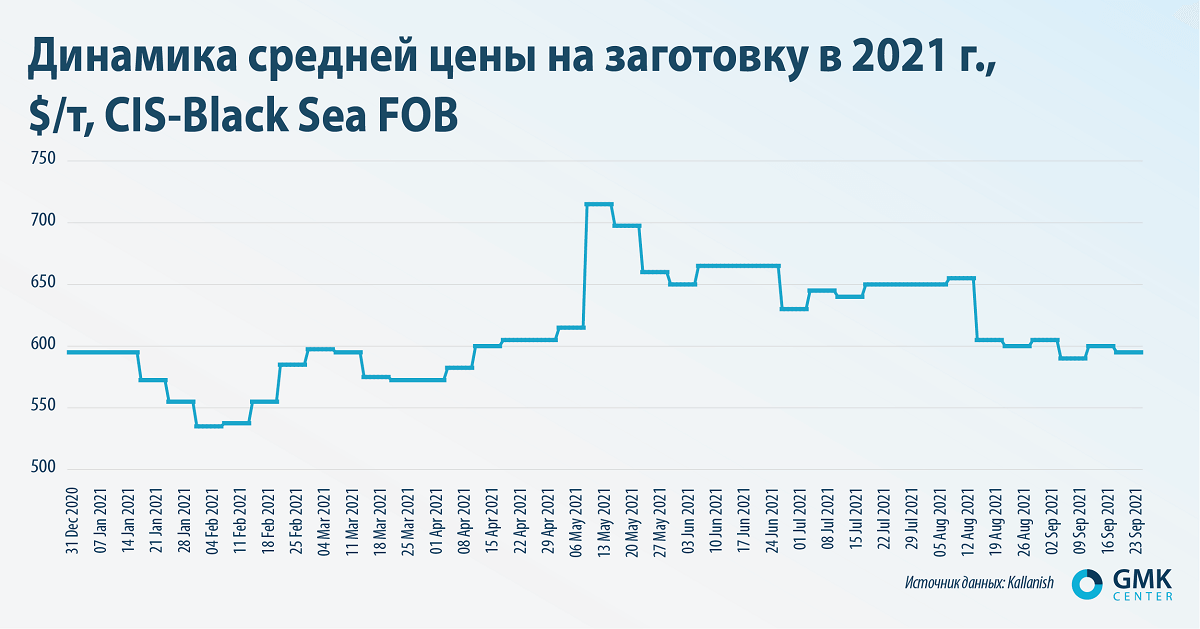

Длинный прокат

Сентябрьская динамика цен на металлопродукцию хоть и волатильна, как и все рыночные котировки, но более стабильна на фоне «качелей» стоимостных характеристик железной руды. Так, средние цены на заготовку в портах Черного моря в сентябре снизились на 1,6% – до $590/т. Котировки росли в средине месяца, снижаясь в течение первой и третьей декад сентября.

Несмотря на волатильность, цены на заготовку из портов Черного моря остаются в стабильном диапазоне – $590-600/т. Предложение из стран СНГ на экспортные рынки поддерживается улучшением ситуации на рынке заготовки в Китае, который в последнее время был стабильным покупателем заготовки в портах Черного моря. Негативное влияние вносит высокая стоимость фрахта в Черном море.

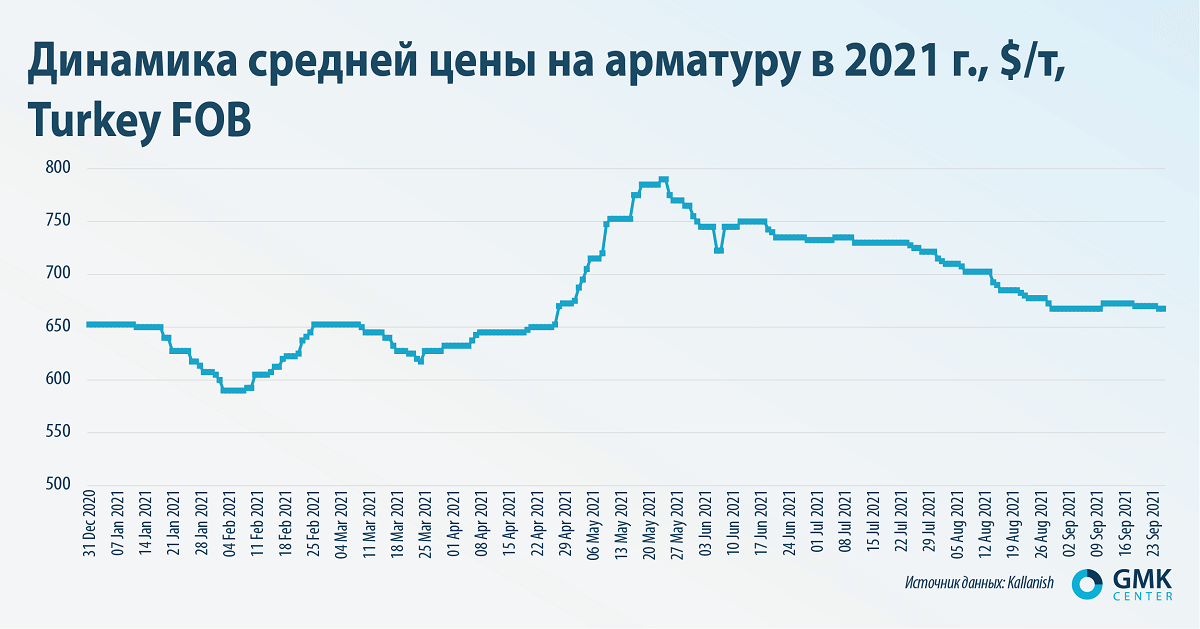

На фоне нисходящей динамики цен на заготовку аналогичный тренд зафиксирован и в отношении котировок на арматуру на турецком рынке.

Плоский прокат

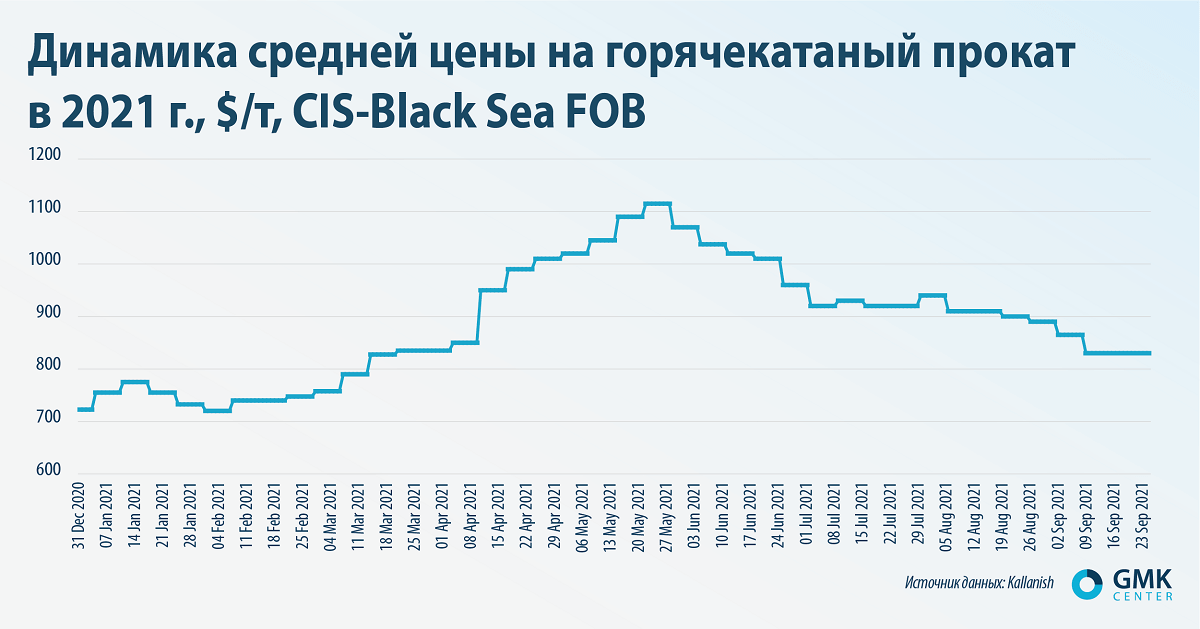

Средние цены на горячекатаный прокат в портах Черного моря по итогам сентября снизились на 6,7% – до $830/т. Стоимость г/к рулона из СНГ находится на самом низком уровне с мая.

Котировки снижались на фоне падения спроса, низких цен на руду и неопределенности относительно дальнейших перспективы цен. После периода высоких цен в первом полугодии, когда покупатели сильно переплачивали, в сентябре они ограничивали закупки, ожидая еще большего снижения стоимости рулона. На фоне этого продавцы демонстрируют готовность делать скидки на продукции в силу ситуации на рынке.

При этом в конце сентября на ряде региональных рынков горячекатаный рулон дорожал на фоне усиления контроля за уровнем производства стали в Китая из-за дефицита электроэнергии.

Аналитики агентства Moody’s считают, что цены на металлопродукцию будут в дальнейшем снижаться по мере роста глобального уровня вакцинации и ослабления политики стимулирования. Таким образом, рынок в 2022 году вернется к своему нормальному состоянию – балансу между спросом и предложением, что приведет к снижению и стабилизации цен. Ограничивающим фактором для резкого снижения цен является значительное сокращение китайского экспорта стали.

С другой стороны, большинство европейских меткомпаний планируют в октябре увеличить цены на продукцию или приостановить производство – их затраты на электроэнергию и газ продолжают расти.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026