Дізнатись більше

Дізнатись більше

Статті Індустрія повоєнне відновлення 1270 12 Березня 2026

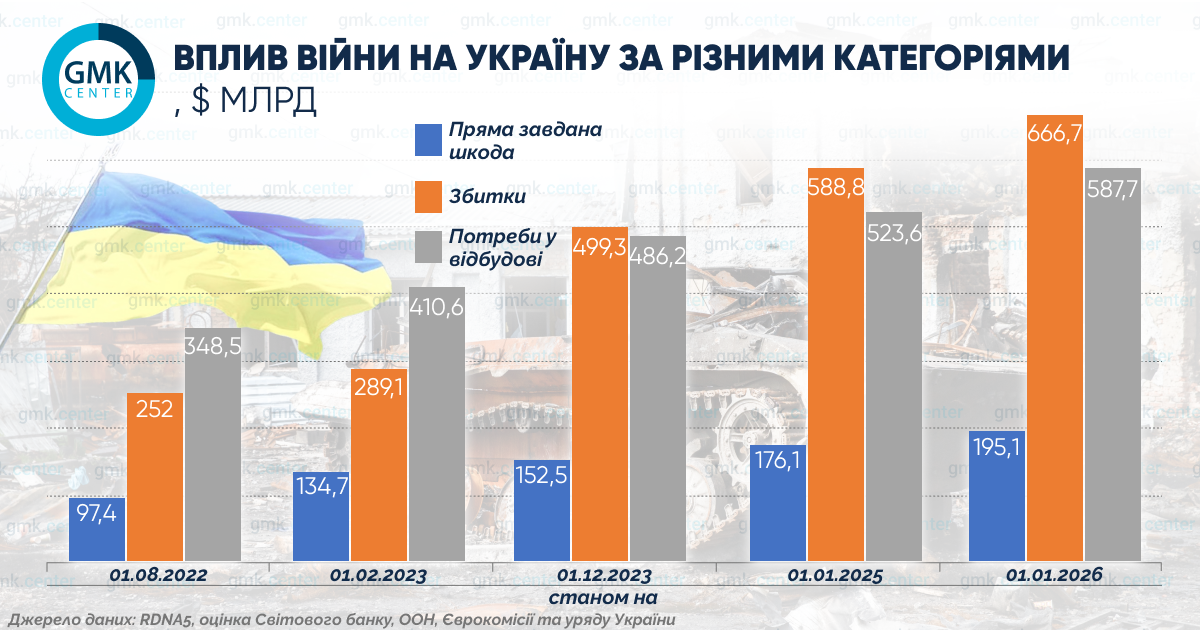

З початку війни прямі збитки України перевищили $195 млрд, сумарні економічні втрати – $1,7 трлн

Прямі збитки від війни перевищили $195 млрд, потреби у відновленні – $588 млрд. ГМК став однією з найбільш постраждалих галузей: більшість показників скоротилися на 50–70%.

Яких збитків зазнала галузь і яку роль гірничо-металургійний комплекс відіграє у післявоєнному відновленні, аналізував GMK Center.

Ціна війни

За оцінками Світового банку (звіт RDNA5), прямі збитки України за чотири роки війни перевищили $195 млрд (у попередній оцінці станом на лютий 2025 року вони становили $176 млрд). Сукупні втрати від війни сягнули $667 млрд.

Потреби у відновленні України на десятирічний горизонт становлять $588 млрд – майже утричі більше за номінальний ВВП країни у 2025 році. Найбільші інвестиції будуть потрібні для транспорту (понад $96 млрд), енергетики ($91 млрд) і житлового фонду ($90 млрд).

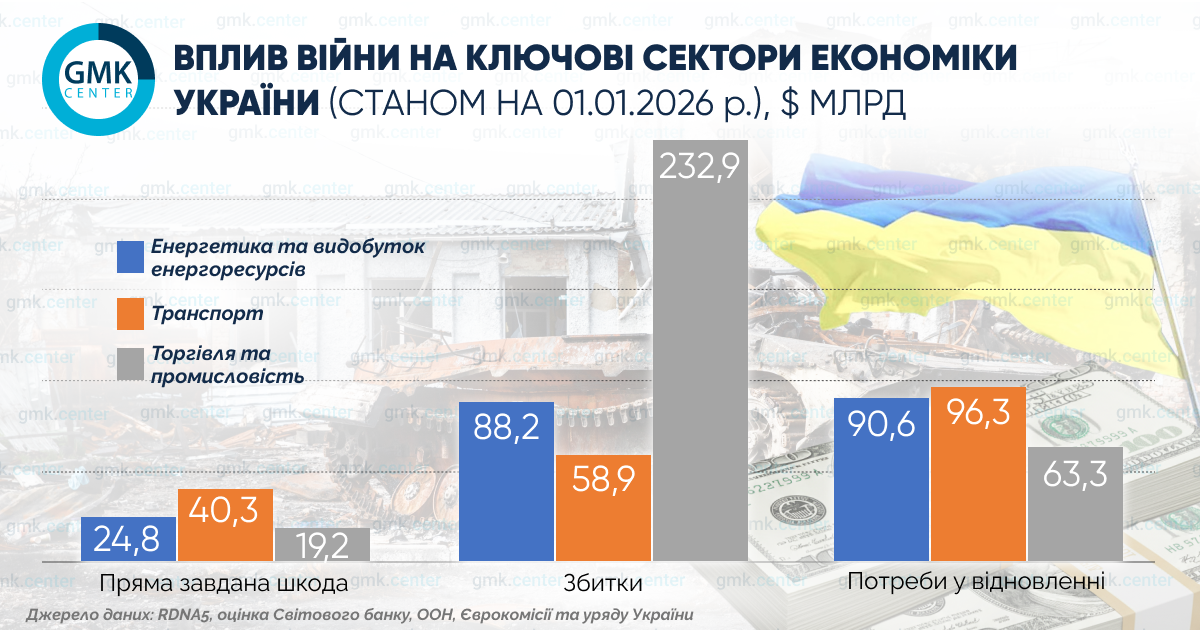

Прямі збитки енергетики та видобутку енергоресурсів оцінюють у $24,8 млрд, з яких основна частка ($17,1 млрд) припадає на енергетику. Втрати цього сектору внаслідок зниження попиту й обмеженої роботи інфраструктури становили $88,2 млрд. Сукупні потреби у відновленні – $90,6 млрд, переважно на реконструкцію енергосистеми ($70,8 млрд).

Загальні збитки промисловості й торгівлі становлять $19,2 млрд, із яких 85% – втрати індустріального сектору. Пошкодження зафіксовані у п’яти промислових і прифронтових областях: Донецькій, Харківській, Київській, Запорізькій і Миколаївській (понад 80% сукупних втрат). Збитки оцінюють у $232,9 млрд, що перевищує довоєнний ВВП. Вони зумовлені зниженням попиту й експорту, відключеннями електроенергії та логістичними збоями. Сукупні потреби у відновленні на 2026–2035 роки – $63,3 млрд.

Загальні втрати транспортного сектору становлять $40,3 млрд. Найбільші збитки зафіксовано на залізниці (32%), місцевих дорогах (23%) та автомагістралях (20%). У 2025 році 90% нових пошкоджень припали на залізничну інфраструктуру. Збитки у розмірі $58,9 млрд переважно пов’язані з блокуванням чорноморських портів (60%). Потреби у відновленні на 2026–2035 роки – $96,3 млрд (зростання на 24,2% до показника RDNA4).

Пояснення термінів

Прямі збитки – витрати на відновлення знищених або пошкоджених фізичних активів та інфраструктури, оцінені у грошовому виразі за цінами до конфлікту.

Втрати – зміни в економічних потоках внаслідок війни (переривання послуг, втрачені доходи, додаткові витрати), виражені у грошовому еквіваленті.

Потреби у відновленні – вартість ремонту, відновлення та реконструкції з урахуванням принципу «відбудувати краще, ніж було» (Build Back Better), інфляції та інших факторів, виражена у ринкових цінах на кінець звітного періоду.

За оцінками KSE, сумарні економічні втрати України від війни у вигляді втраченої виручки на початок 2026 року становили $1,7 трлн, втрати доданої вартості – $0,6 трлн. Найбільше постраждали такі сектори економіки: торгівля ($696,3 млрд), промисловість, будівництво і сфера послуг ($645,6 млрд), а також АПК ($81,9 млрд). Втрати енергетичної інфраструктури становили $75,3 млрд, логістичної – $60,2 млрд.

Втрати українського ГМК

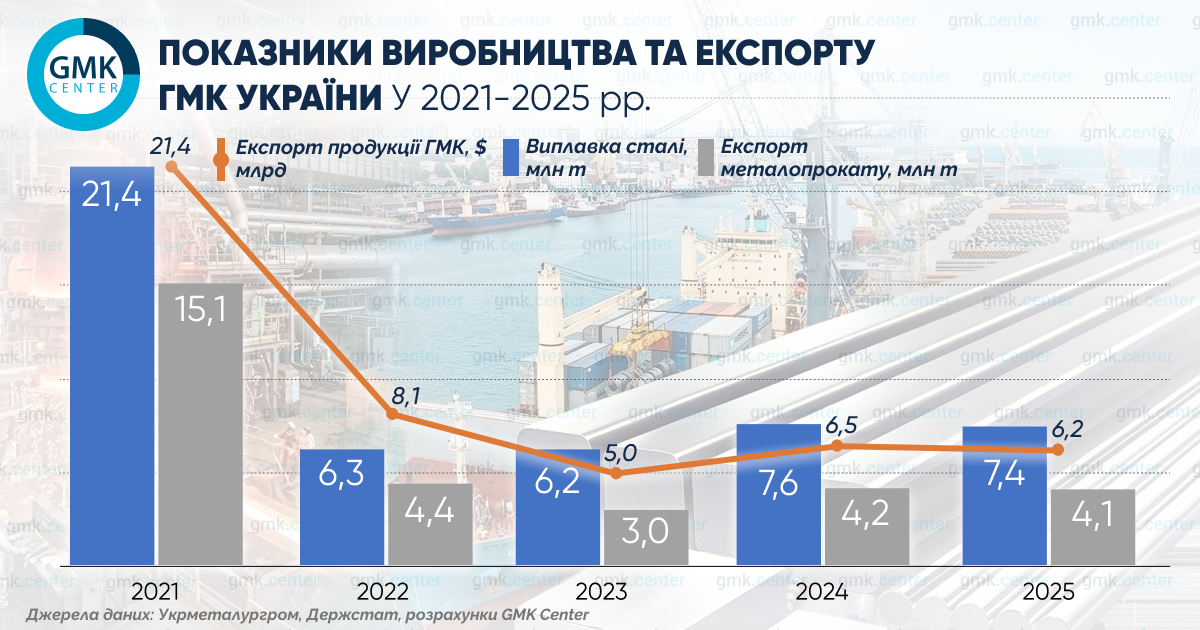

Однією з галузей економіки, які найбільше постраждали від війни, є ГМК. Війна завдала важкого удару: руйнування металургійних комбінатів «Азовсталь» і ММК ім. Ілліча в Маріуполі призвело до втрати 40% сталеливарних потужностей. Загальний випуск сталі за чотири роки скоротився на 65% порівняно з довоєнним рівнем – виплавка знизилася до 7 млн т на рік із 21 млн т у 2021 році. Підприємства галузі були змушені в оперативному режимі переорієнтовуватися на інші ринки збуту і джерела сировини, перебудовувати логістику.

Внаслідок повномасштабної агресії більшість показників галузі знизилися удвічі-втричі. До основних втрат ГМК внаслідок війни належать такі:

- Експорт продукції ГМК скоротився на 70%. Зовнішні поставки у фінансовому виразі зменшилися до $6,2 млрд за підсумками минулого року з $21,4 млрд у 2021 році.

- Скорочення виробництва й експорту залізної руди. Випуск залізної руди зменшився з 84,4 млн т у 2021 році до 44,7 млн т за підсумками 2024 року. Обсяг експорту скоротився з 44 млн т у 2021 році до 31 млн т у 2025 році. Вже понад рік не працюють Інгулецький ГЗК і КЖРК. У 2025 році компанія Ferrexpo суттєво знизила свої виробничі потужності. Причинами цього є як об’єктивні фактори, зокрема високі ціни на електроенергію і слабка ринкова кон’юнктура (Інгулецький ГЗК), так і адміністративні – невідшкодування ПДВ (Ferrexpo, КЖРК).

- Скорочення виробництва феросплавів на 85%. За результатами 2025 року підприємства феросплавної галузі України випустили лише 127 тис. т продукції проти 859 тис. т у довоєнному 2021 році. Ці енергоємні підприємства не можуть збільшувати випуск в умовах високих цін на електроенергію.

- Припинення власного видобутку коксівного вугілля і втрати у виробництві коксу. З 2013 року по 2024 рік видобуток коксівного вугілля в Україні скоротився на 74%, а виробництво коксу – майже на 85%. На неконтрольованих територіях Донецької та Луганської областей залишилися 5 шахт із видобутку коксівного вугілля й 5 коксохімічних заводів, зокрема коксові батареї Алчевського меткомбінату. З початку 2025 року було тимчасово зупинено роботу шахтоуправління «Покровське» – єдиного великого виробника коксівного вугілля, який забезпечував понад 5 млн т річного видобутку (до 90% внутрішнього ринку). Втрата цього джерела сировини обернулася необхідністю дорогого імпорту і зростанням собівартості виробництва сталі.

- Недоінвестованість галузі. З початку війни обсяг капітальних інвестицій у галузь скоротився на 72%, до $527 млн, у 2025 році з $1,9 млрд у 2021 році. Компанії змушені обмежуватися поточними ремонтами та підтриманням технічного стану наявного обладнання замість придбання нових активів. Залучати зовнішнє фінансування для українських активів на комерційній основі під час війни неможливо.

- Скорочення заготівлі брухту удвічі. Збір брухту чорних металів зменшився з 4,1 млн т у 2021 році до 2 млн т за підсумками минулого року. Збір брухту здійснювався переважно на південно-східних територіях України, які були більш промислово розвинені. Перспектив відновлення збору брухту в найближчі роки не прогнозується.

- Критичне зростання імпорту металопродукції. За даними ОП «Укрметалургпром», у 2025 році імпорт металопрокату зріс на 31,2% р./р., а частка імпорту у структурі металоспоживання збільшилася на 2,5 в. п., до 40,1%. Це максимальний показник за час незалежності України. Основними країнами-імпортерами залишаються Туреччина та Китай, які з року в рік продовжують нарощувати імпорт в Україну.

- Значне скорочення продуктової лінійки. Україна втратила власне виробництво рейок, значною мірою втратила випуск слябів, арматури, холоднокатаного й оцинкованого прокату.

Скоротилися й інші показники галузі. За даними ФМУ, кількість працівників у сфері зменшилася майже вдвічі – зі 122 тис. осіб станом на початок 2022 року до 62 тис. осіб за підсумками 2025 року.

За підсумками минулого року вперше з 2023 року виплавка сталі знову почала знижуватися – на 2,2% р./р., до 7,4 млн т. Тенденція до скорочення виробництва продовжилася і в 2026 році: за підсумками січня-лютого виплавка сталі зменшилася на 13% р./р. Причинами стали нестача електроенергії та високі ціни на неї, а також негативний вплив CBAM.

Роль ГМК у відновленні

Гірничо-металургійний комплекс України – ключовий учасник післявоєнного відновлення економіки, інфраструктури, всієї країни. Сталь – базовий матеріал для післявоєнного відновлення. Реалізація хоча б частини відновлювальних програм формує величезний внутрішній попит на будівельну металопродукцію.

За оцінками GMK Center, додатковий попит на сталь у період відновлення становитиме від 1 до 3 млн т на рік залежно від сценарію розвитку економіки. Найбільш затребувані позиції: арматура та катанка (житлове будівництво), листовий прокат (промислове будівництво й інфраструктура), фасонний прокат (мости).

Оцінки GMK Center свідчать про те, що наявних металургійних потужностей в Україні достатньо для задоволення потреби в основних видах металопродукції для післявоєнного відновлення.

Зараз підприємства галузі вимушені скорочувати виробничі потужності. Наприклад, «АрселорМіттал Кривий Ріг» вивів з експлуатації цех блюмінгу і припинив виробничу діяльність своєї дочірньої компанії – ТОВ «Ливарно-механічний завод». Причини – високі витрати на CBAM і дорога електроенергія, які роблять українську продукцію неконкурентоспроможною на експортних ринках. Значну частину осінньо-зимового сезону 2025/2026 сталеливарні потужності «Інтерпайп» простоювали через наслідки обстрілів української енергетичної інфраструктури.

Власне виробництво в Україні забезпечить не лише безперебійне постачання необхідного сортаменту, а й здешевить процес відновлення завдяки скороченню імпорту, підтримає десятки тисяч робочих місць і сприятиме поповненню бюджетів усіх рівнів податковими надходженнями.

Підтримати ГМК зараз або принаймні не створювати нових перешкод у вигляді підвищення тарифів та інших адміністративних заходів для держави обійдеться значно дешевше, ніж після війни відновлювати галузь фактично з нуля чи фінансувати імпорт усього необхідного.