Узнать больше

Узнать больше

Статьи Индустрия послевоенное восстановление 1041 12 марта 2026

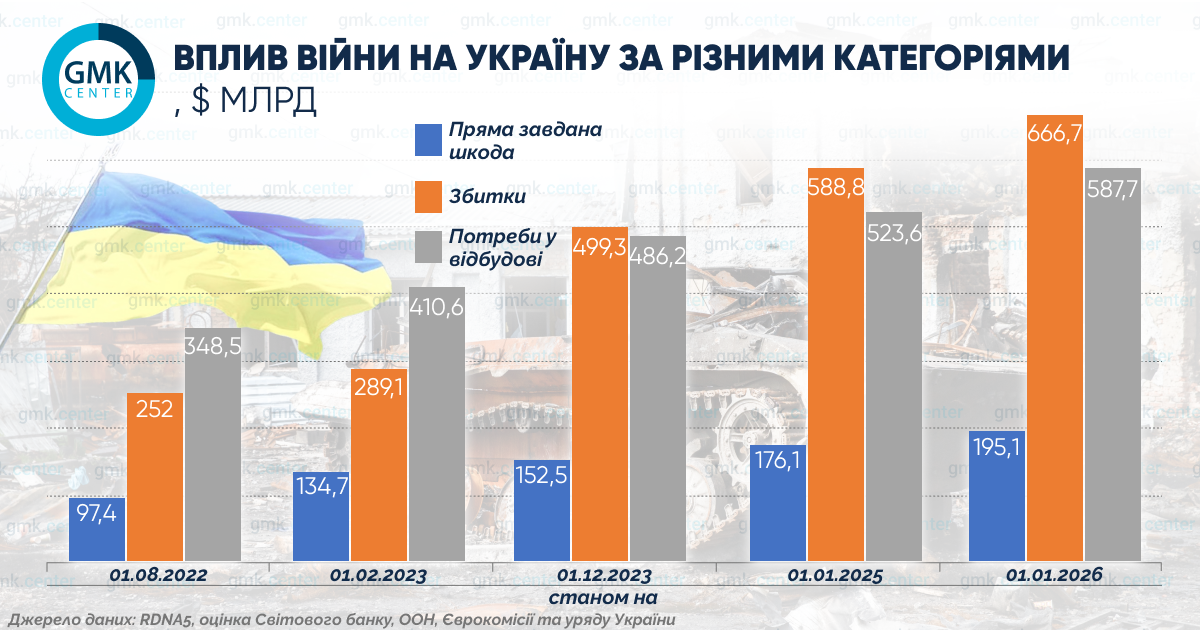

С начала войны прямой ущерб Украине превысил $195 млрд, суммарные экономические потери – $1,7 трлн

Прямой ущерб от войны превысил $195 млрд, потребности в восстановлении – $588 млрд. ГМК стал одной из наиболее пострадавших отраслей: большинство показателей сократились на 50–70%.

Какие убытки понесла отрасль и какую роль горно-металлургический комплекс сыграет в послевоенном восстановлении, разбирался GMK Center.

Цена войны

По оценкам Всемирного банка (отчет RDNA5), прямой ущерб Украине за четыре года войны превысил $195 млрд (в предыдущей оценке по состоянию на февраль 2025 года он оценивался в $176 млрд). Совокупные убытки от войны достигли $667 млрд.

Потребности в восстановлении Украины на десятилетний горизонт составляют $588 млрд – почти втрое больше номинального ВВП страны за 2025 год. Наибольшие инвестиции потребуются в транспорт (свыше $96 млрд), энергетику ($91 млрд) и жилищный фонд ($90 млрд).

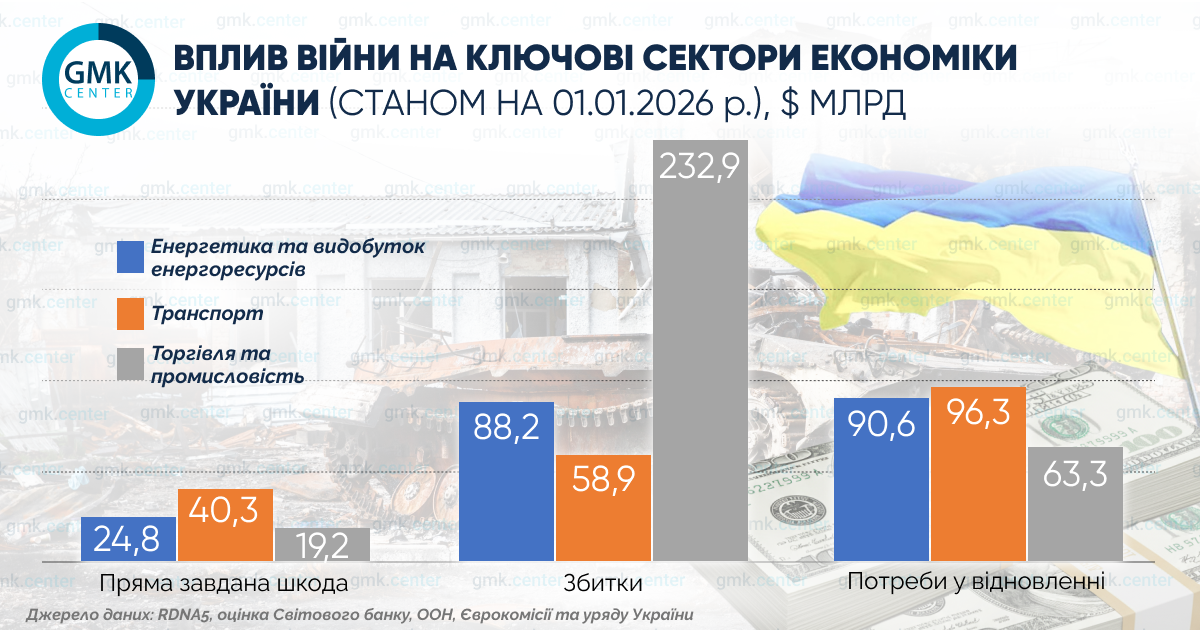

Прямой ущерб энергетике и добыче энергоресурсов оценивается в $24,8 млрд, из которых основная доля ($17,1 млрд) приходится на энергетику. Убытки этого сектора вследствие снижения спроса и ограниченной работы инфраструктуры составили $88,2 млрд. Совокупные потребности в восстановлении – $90,6 млрд, в основном на реконструкцию энергосистемы ($70,8 млрд).

Общий ущерб промышленности и торговле составляет $19,2 млрд, из которых 85% – потери индустриального сектора. Урон сосредоточен в пяти промышленных и прифронтовых областях: Донецкой, Харьковской, Киевской, Запорожской и Николаевской (более 80% совокупного ущерба). Потери оцениваются в $232,9 млрд, что выше довоенного ВВП. Они обусловлены уменьшением спроса и экспорта, отключениями электроэнергии и логистическими сбоями. Совокупные потребности в восстановлении на 2026–2035 годы – $63,3 млрд.

Общий ущерб транспортному сектору составляет $40,3 млрд. Наибольшие потери зафиксированы на железных дорогах (32%), местных дорогах (23%) и автомагистралях (20%). В 2025 году 90% нового ущерба пришлось на железнодорожную инфраструктуру. Убытки в размере $58,9 млрд связаны преимущественно с блокировкой черноморских портов (60%). Потребности в восстановлении на 2026–2035 годы – $96,3 млрд (рост на 24,2% к показателю RDNA4).

Пояснение терминов

Прямой ущерб – затраты на восстановление уничтоженных или поврежденных физических активов и инфраструктуры, оцененные в денежном выражении по ценам до конфликта.

Убытки – изменения в экономических потоках вследствие войны (прерывание услуг, упущенные доходы, дополнительные расходы), выраженные в денежном эквиваленте.

Потребности в восстановлении – стоимость ремонта, восстановления и реконструкции с учетом принципа «строить лучше» (Build Back Better), инфляции и других факторов, выраженная в рыночных ценах на конец отчетного периода.

По оценкам KSE, суммарные экономические потери Украины от войны в виде утраченной выручки к началу 2026 года составили $1,7 трлн, потери добавленной стоимости – $0,6 трлн. Наиболее пострадавшими секторами экономики стали торговля ($696,3 млрд), промышленность, строительство и сфера услуг ($645,6 млрд), а также АПК ($81,9 млрд). Потери энергетической инфраструктуры составили $75,3 млрд, логистической – $60,2 млрд.

Потери украинского ГМК

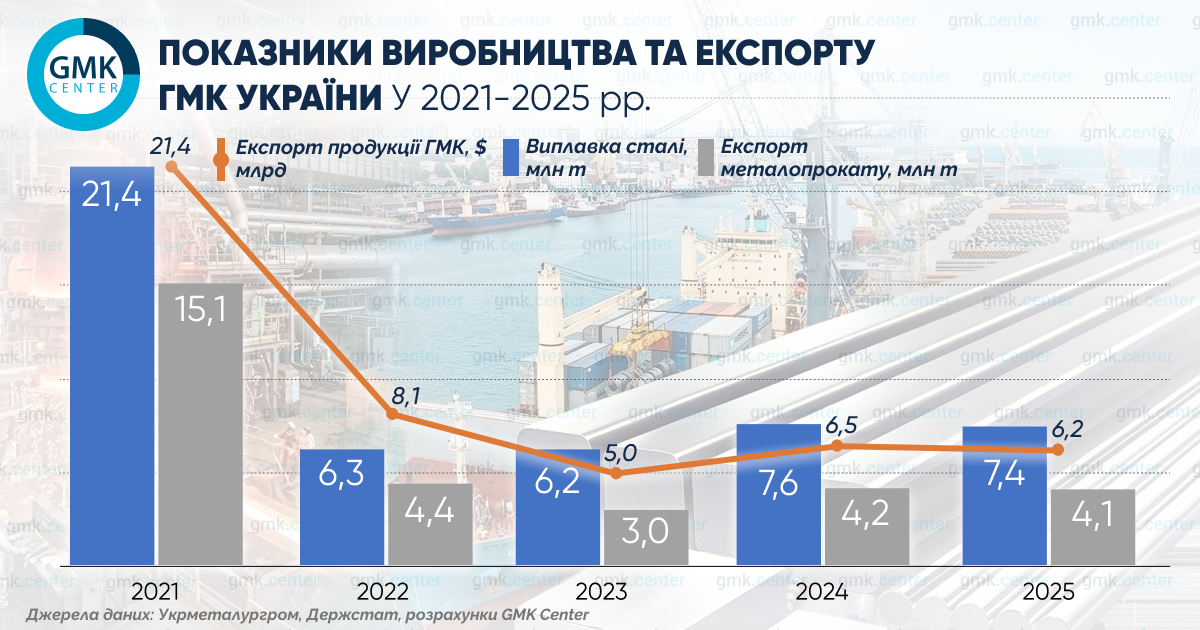

Одной из наиболее пострадавших от войны отраслей экономики является ГМК. Война нанесла тяжелый удар: разрушение металлургических комбинатов «Азовсталь» и ММК им. Ильича в Мариуполе повлекло утрату 40% сталелитейных мощностей. Общий выпуск стали за четыре года сократился на 65% к довоенному уровню – выплавка снизилась до 7 млн т в год с 21 млн т в 2021 году. Предприятия отрасли были вынуждены в оперативном режиме переориентироваться на другие рынки сбыта и источники сырья, перестраивать логистику.

В результате полномасштабной агрессии большинство показателей отрасли снизились в 2–3 раза. К ключевым потерям ГМК вследствие войны относятся следующие:

- Экспорт продукции ГМК сократился на 70%. Внешние поставки в финансовом выражении уменьшились до $6,2 млрд по итогам прошлого года с $21,4 млрд в 2021 году.

- Сокращение производства и экспорта железной руды. Производство железной руды сократилось с 84,4 млн т в 2021 году до 44,7 млн т по итогам 2024 года. Объем экспорта снизился с 44 млн т в 2021 году до 31 млн т в 2025 году. Уже более года в простое находятся Ингулецкий ГОК и КЖРК. В 2025 году компания Ferrexpo значительно сократила свои производственные мощности. Причинами этого являются как объективные факторы вроде высоких цен на электроэнергию и слабой конъюнктуры рынка (Ингулецкий ГОК), так и административные – невозмещение НДС (Ferrexpo, КЖРК).

- Снижение производства ферросплавов на 85%. По итогам 2025 года ферросплавные предприятия Украины произвели всего 127 тыс. т продукции по сравнению с 859 тыс. т в довоенном 2021 году. Эти энергоемкие предприятия не могут наращивать производство в условиях высоких цен на электроэнергию.

- Прекращение собственной добычи коксующегося угля и потери в выпуске кокса. С 2013 года по 2024 года добыча коксующегося угля в Украине сократилась на 74%, а производство кокса – почти на 85%. На неконтролируемых территориях Донецкой и Луганской областей остались 5 шахт по добыче коксующегося угля и 5 коксохимических заводов, в том числе коксовые батареи Алчевского меткомбината. С начала 2025 года временно остановлена работа шахтоуправления «Покровское» – единственного крупного производителя коксующегося угля, обеспечивавшего более 5 млн т ежегодной добычи (до 90% внутреннего рынка). Потеря этого источника сырья обернулась необходимостью дорогостоящего импорта и повышением себестоимости производства стали.

- Недоинвестированность отрасли. С начала войны объем капитальных инвестиций в отрасль сократился на 72%, до $527 млн, в 2025 году с $1,9 млрд в 2021 году. Компании вынуждены ограничиваться текущими ремонтами и поддержанием технического состояния имеющегося оборудования вместо приобретения новых активов. Привлекать внешнее финансирование для украинских активов на коммерческом основании во время войны невозможно.

- Сокращение заготовки лома в два раза. Сбор лома черных металлов сократился с 4,1 млн т в 2021 году до 2 млн т по итогам прошлого года. Сбор лома осуществлялся в основном на юго-восточных территориях Украины, которые были более промышленно развиты. Перспектив восстановления сбора лома в ближайшие годы не предвидится.

- Критическое увеличение импорта металлопродукции. По данным ОП «Укрметаллургпром», в 2025 году импорт металлопроката возрос на 31,2% г./г., а удельный вес импорта в структуре металлопотребления увеличился на 2,5 п. п., до 40,1%. Это максимальный показатель за время независимости Украины. Основными странами-импортерами остаются Турция и Китай, которые продолжают наращивать импорт в Украину из года в год.

- Значительное сокращение продуктовой линейки. Украина потеряла собственный выпуск рельсов, в значительной мере утратила производство слябов, арматуры, холоднокатаного и оцинкованного проката.

Сократились и остальные показатели отрасли. По данным ФМУ, количество работников в сфере уменьшилось почти вдвое – со 122 тыс. человек по состоянию на начало 2022 года до 62 тыс. человек по итогам 2025 года.

По итогам прошлого года впервые с 2023 года выплавка стали снова начала снижаться – на 2,2% г./г., до 7,4 млн т. Тренд на сокращение производства продолжился и в 2026 году: по итогам января-февраля выплавка стали уменьшилась на 13% г./г. Причинами стали нехватка электроэнергии и высокие цены на нее, а также негативное влияние CBAM.

Роль ГМК в восстановлении

Горно-металлургический комплекс Украины – ключевой участник послевоенного восстановления экономики, инфраструктуры, всей страны. Сталь – базовый материал для послевоенного восстановления. Реализация даже части восстановительных программ формирует колоссальный внутренний спрос на строительную металлопродукцию.

По оценкам GMK Center, дополнительный спрос на сталь в период восстановления составит от 1 до 3 млн т в год в зависимости от сценария развития экономики. Наиболее востребованные позиции: арматура и катанка (жилищное строительство), листовой прокат (промышленное строительство и инфраструктура), фасонный прокат (мосты).

Оценки GMK Center свидетельствуют о том, что собственных металлургических мощностей в Украине достаточно, чтобы удовлетворить потребность в ключевых видах металлопродукции для послевоенного восстановления.

Сейчас предприятия отрасли вынуждены сокращать производственные мощности. Например, «АрселорМиттал Кривой Рог» вывел из эксплуатации цех блюминга и прекратил производственную деятельность своей дочерней компании – ООО «Литейно-механический завод». Причины – высокие затраты на CBAM и дорогостоящая электроэнергия, которые делают украинскую продукцию неконкурентоспособной на экспортных рынках. Значительную часть осенне-зимнего сезона 2025/2026 сталелитейные мощности «Интерпайп» простаивали из-за последствий обстрелов украинской энергоинфраструктуры.

Собственное производство в Украине обеспечит не только бесперебойное наличие нужного сортамента, но и удешевит процесс восстановления за счет сокращения импорта, поддержит десятки тысяч рабочих мест и будет способствовать пополнению бюджетов всех уровней налоговыми поступлениями.

Поддержать ГМК сейчас или хотя бы не создавать ему новых преград в виде повышения тарифов и прочих административных мер государству обойдется значительно дешевле, чем после войны восстанавливать отрасль практически с нуля или финансировать импорт всего необходимого.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026