Дізнатись більше

Дізнатись більше

Статті Індустрія будівництво 2893 11 Лютого 2021

Програма «Велике будівництво» витягнула в «плюс» показники інфраструктурного будівництва й усієї галузі

Будівельний сектор завжди чутливо реагує на погіршення економічної кон’юнктури в країні. Однак сегменти галузі можуть поводитися по-різному, залежно від характеру кризи та інших обставин.

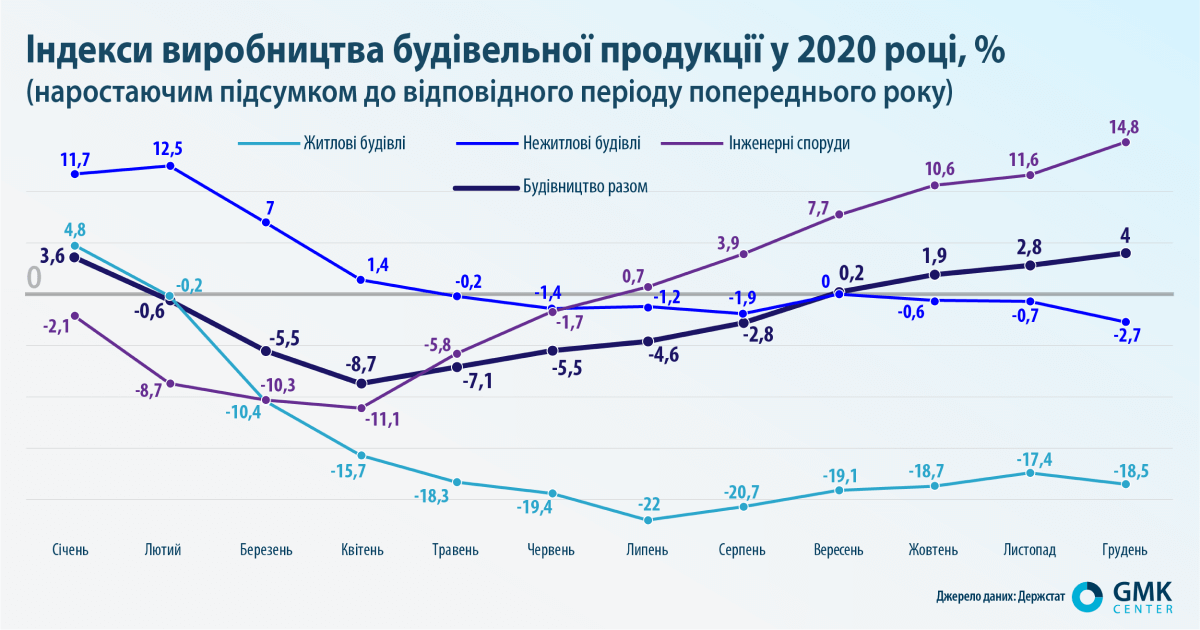

Минулого року внутрішні проблеми й пандемія коронавірусу обвалили динаміку житлового будівництва. На цьому фоні запущена в березні 2020 року програма «Велике будівництво» змогла витягнути показники інфраструктури й меншою мірою – нежитлового будівництва.

У підсумку в минулому році обсяг виконаних будівельних робіт збільшився на 4% (в 2019-му – на 23,6%). Галузь змогла вийти в «плюс» лише наприкінці року.

Квартирне питання

Якщо у 2019 році на житлове будівництво сильно вплинули подвійні вибори й падіння «Укрбуду», то 2020-й відзначився спадом в економіці, весняним локдауном, падінням «Аркади» та провалом реформи ДАБІ.

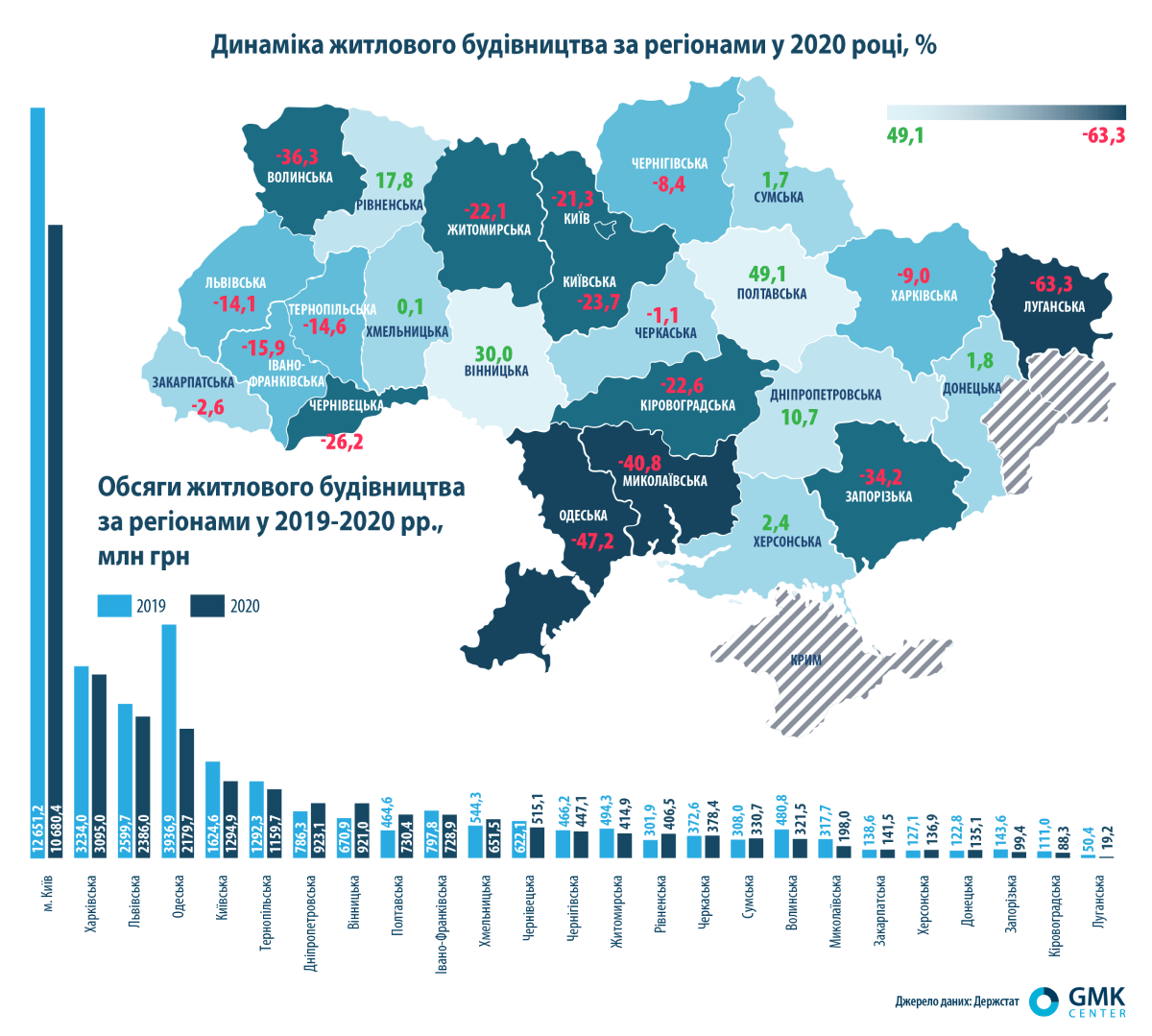

Торік сегмент продемонстрував падіння одразу на 18,5% – до 28,4 млрд грн. Тоді як у 2019-му було зростання на 4,8%. Обсяги житлового будівництва почали скорочуватися у березні й не відновилися навіть після виходу з локдауну. При цьому, хоча частина будівництв простоювала під час карантину, по його завершенні роботи на більшості об’єктів відновилися. Отже, можна очікувати й істотного зниження обсягу введення в експлуатацію житла. Ці дані Держстат надасть пізніше.

«Чи будуються нові будинки? Так! Однак менше, ніж минулого року. Головне управління статистики в м. Києві ще не опублікувало результати 2020 року, але, думаю, варто очікувати антирекорду. За перші три квартали прийняли в експлуатацію лише 254,1 тис. кв. м житла. Це на 41% менше, ніж за аналогічний період 2019 року», – зазначає Ангеліна Деревльова, директор з маркетингу та продажів «Міськжитлобуд».

Сильного удару показникам житлового будівництва завдало фактичне блокування роботи ДАБІ. Одні забудовники не могли отримати дозвільну документацію на будівництво, інші – ввести об’єкти в експлуатацію.

«Поки ДАБІ не стане робочим органом зі зрозумілою процедурою приймання документів, експертизи та видачі сертифікатів відповідності, затримки в термінах введення об’єктів в експлуатацію неминучі. І це негативно позначається на роботі ринку. Думаю, що цього року левову частку пропозиції становитимуть проєкти, реалізація яких стартувала в період «перевиробництва» – у 2017-2018 рр.», – наголошує Ангеліна Деревльова.

З березня 2021 року в країні має запрацювати держпрограма «Доступна іпотека» зі ставкою до 7%. Також до червня в Кабміні обіцяють запустити нову програму фінансового лізингу та іпотеки вже під 5%.

Таким чином, програму пільгової іпотеки в Україні намагаються запустити через рік після початку системної кризи економіки. Таку «швидкість» складно назвати прийнятною для прийняття управлінських рішень. Тим часом подібні програми в інших країнах показали свою ефективність для пожвавлення будівельного ринку.

Раніше Тетяна Маркова, директор департаменту продажів і маркетингу ЗАТ «ХК «Київміськбуд», відзначала, що найбільш суперечливою у проєкті програми пільгової іпотеки видається обіцянка зафіксувати низькі ставки протягом усього строку дії кредитного договору. Крім того, програма обмежується бюджетниками, переселенцями, молодими сім’ями та такими, що потребують покращення житлових умов. Ці категорії населення навряд чи можна назвати цільовою аудиторією для великих, хоча й пільгових кредитів.

Інакше кажучи, з огляду на труднощі в роботі ДАБІ та загальну ситуацію в економіці, прориву в обсягах будівництва житла цього року очікувати очевидно не варто.

Нежитловий фонд

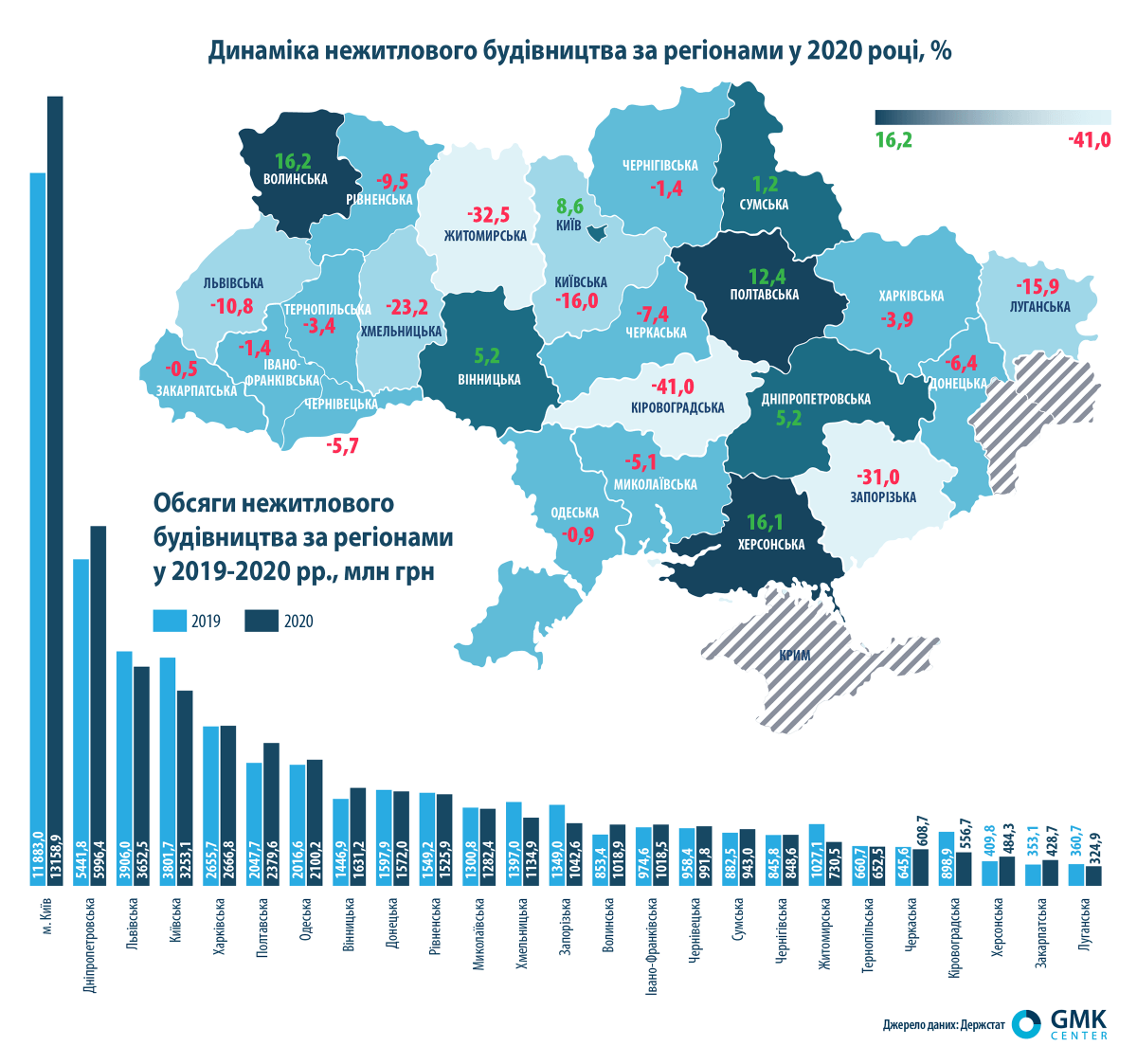

Незважаючи на зниження обсягів нежитлового будівництва на 2,7%, до 50 млрд грн, такий результат за підсумками кризового 2020 року можна вважати непоганим. Хоча у 2019 році динаміка цього сегменту ринку показала зростання одразу на 30,3%.

Показники сегменту почали знижуватися з березня 2020-го внаслідок карантину. Але через те, що багато інвесторів щодо реалізації своїх нових проєктів зайняли вичікувальну позицію, V-подібної динаміки відновлення не вийшло. Усі намагалися максимально закінчити вже розпочаті проєкти.

Проте динаміку сегменту частково підтримала програма «Велике будівництво», в рамках якої в 2020 році були побудовані (добудовані, реконструйовані) 114 шкіл, 100 дитячих садків і 101 спортивний об’єкт. Спочатку програма передбачала охоплення по 100 об’єктів усіх категорій.

Офісна нерухомість

Карантинні обмеження вплинули на попит з боку орендарів на офісному ринку. У Києві вакантність збільшилася з 6,5% в грудні 2019 року до 11,7% наприкінці 2020 року, а орендна плата за офіси преміум-класу знизилася на понад 10% протягом року.

У 2020 році девелоперська активність на ринку офісної нерухомості Києва залишалася високою. За даними компанії Cushman & Wakefield в Україні, пропозиція нових офісних приміщень становила близько 88,5 тис. кв. м GLA (площі, доступної для оренди). Це на 15% менше, ніж у 2019 році, але майже вдвічі більше показників 2017 і 2018 року.

Разом станом на кінець 2020 року загальний обсяг офісних приміщень у Києві становив майже 2,1 млн кв. м GLA. Цей показник не враховує площу держустанов та офісних будівель, побудованих компаніями до 2000 року для власного використання.

«Протягом 2019 року й у першому кварталі 2020 року, до запровадження карантинних заходів, пов’язаних з COVID-19, девелопери демонстрували більшу впевненість у комерційному потенціалі ринку офісної нерухомості в Києві на фоні відносно високого попиту з боку орендарів, низького рівня вакантності й підвищення орендних ставок на офісні приміщення», – зазначає Марта Костюк, керівник департаменту аналітики й консалтингу з питань девелопменту Cushman & Wakefield в Україні.

Згідно з оцінками Cushman & Wakefield, станом на січень 2021 року в Києві будується близько 160 тис. кв. м нових офісних площ, які можуть бути введені в експлуатацію протягом наступних 12 місяців. Загалом у 2021 році в Києві заплановано введення в експлуатацію 13 бізнес-центрів або їхніх черг загальною площею 246 тис. кв. м.

Торговельна нерухомість

Сегмент торговельної нерухомості першим потрапив під удар весняного карантину. Багато магазинів і зони ТРЦ були закриті. Потім, у листопаді 2020 року, був так званий карантин вихідного дня, а також локдаун з 8 по 24 січня 2021 року.

Проте, за оцінками НБУ, по цьому сегменту коронакріза вдарила слабше, ніж по офісах. Цьому сприяли зростання доходів і гнучкість карантину, але сильно постраждав сегмент розваг. При цьому вакантність на ринку зросла на 5,4 п.п., а середньодобова відвідуваність у торгових центрах знизилася на 25-40%.

За словами Катерини Весни, керівника департаменту агентських і консультаційних послуг у сфері торговельної нерухомості Cushman & Wakefield в Україні, у великих містах України нова пропозиція в 2020 році становила близько 113,5 тис. кв. м GLA, ще більше торгових центрів планується ввести в експлуатацію у 2021-2022 рр.

Як зазначає Костянтин Олійник, керівник департаменту стратегічного консалтингу компанії UTG, у 2021 році в Києві планується відкриття не менше трьох ТРЦ загальною площею 147,5 тис. кв. м GLA, в Харкові – двох на 122 тис. кв. м GLA. Плануються відкриття й в інших містах.

«Ми не виключаємо, що частина проєктів все-таки перенесе відкриття на 2022 рік. Це в першу чергу стосується мегамолів, які розташовані в локаціях з високою конкуренцією. Також ми припускаємо, що деякі проєкти змінять концепції в бік зменшення розважальної й харчової зон», – додає Катерина Весна.

Загальною характеристикою для сегментів офісної та торговельної нерухомості стало те, що інвестори ведуть будівництво великих об’єктів без залучення кредитних коштів. Це вплинуло на те, що проєкти у високій стадії готовності будуть добудовані за всяку ціну, роботи на них не зупинялися навіть під час карантину.

«В основному зараз ведеться будівництво об’єктів, розпочатих до локдауну, а нові великі проєкти інвестори поки що не розпочинають, займаючи вичікувальну позицію. Ми бачимо, що кількість запитів на будівництво нових об’єктів зменшилася на 30% у порівнянні з минулим роком», – каже Андрій Озейчук, директор компанії Rauta.

При цьому реалізація частини запланованих проєктів з мінімальною готовністю може бути відкладена. А ті, що перебувають на стадії концепції, можливо, буду переглянуті.

«Стрімко погіршується робота морально застарілих об’єктів, тих, що втрачають популярність, мають концептуальні недоліки, а також нових, які не встигли напрацювати стійку відвідуваність і лояльність покупців. На ринок чекає вимушена модернізація, редевелопмент, реконцепція – власники торгових центрів уже розпочали комплексну модернізацію, а деякі власники запланували масштабні зміни», – наголошує Костянтин Олійник.

Складська нерухомість

Складська нерухомість краще за всіх переживає поточну економічну ситуацію. Цей сегмент не лише не постраждав, а й у зв’язку зі зростанням онлайн-торгівлі отримав нові перспективи. За даними Alterra Group, за підсумками 2020 року вакантність складів в Україні становила 5,5%, при цьому в Київському регіоні – 2,2%. Валове поглинання минулого року знизилося в Київському регіоні на чверть – до 130 тис. кв. м, а в середньому по Україні на 5% – до 200 тис. кв. м.

Згідно з даними компанії, нова пропозиція на ринку складів в Україні в 2021-2022 рр. становитиме понад 364 тис. кв. м. Цікаво, що в лідерах – Львівська область, де планується введення в експлуатацію близько 200 тис. кв. м. У Києві заплановане введення складів площею 71,4 тис. кв. м, які прогнозувалися ще в попередні два роки. Драйверами зростання попиту й надалі будуть поштові та логістичні компанії.

Інфраструктурний рятувальний круг

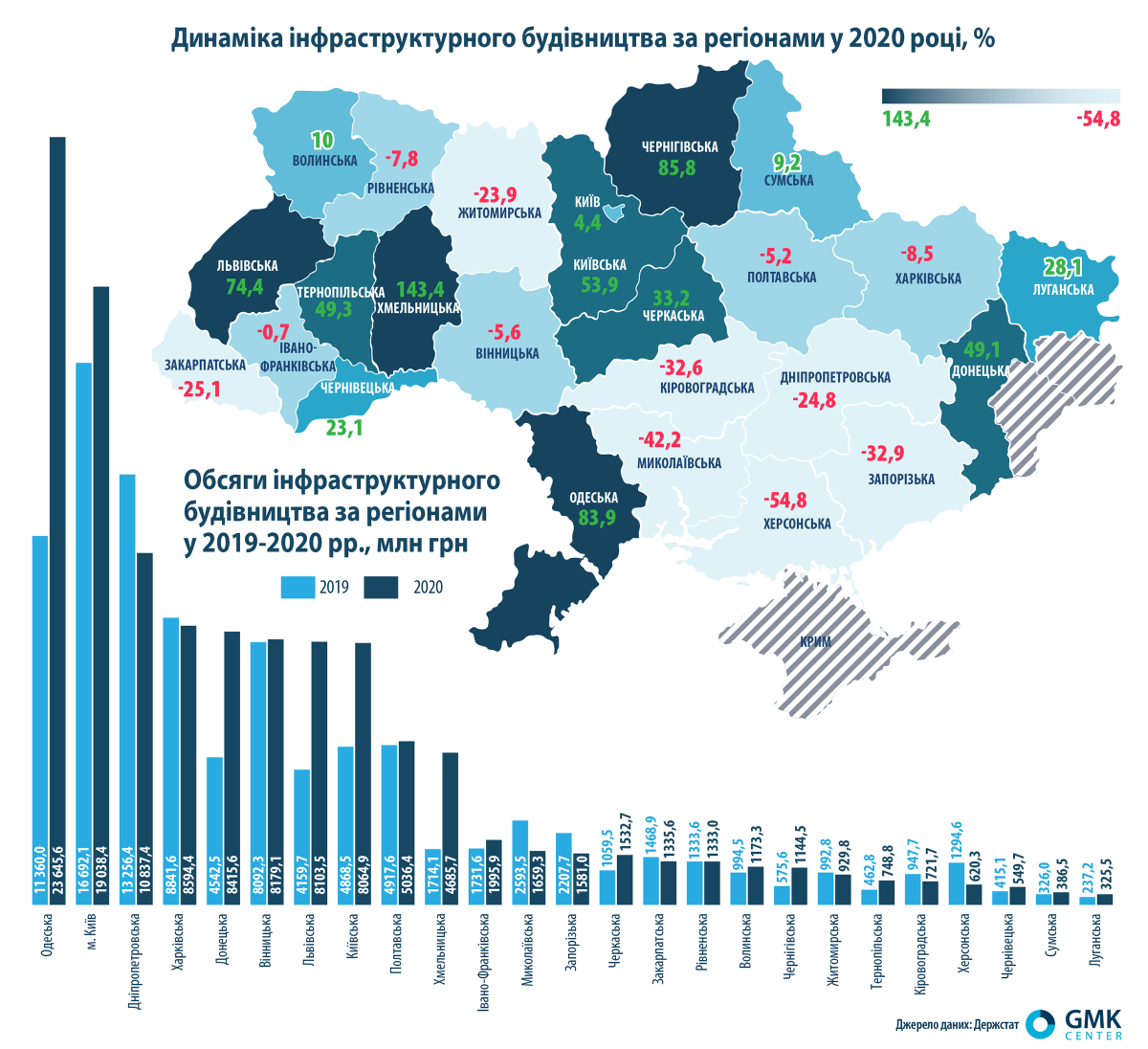

Будівельна галузь вийшла в «плюс» у 2020 році лише завдяки інфраструктурі, зростання в якій становило одразу 14,8% (у 2019-му – 27,7%) – до 120,6 млрд грн. Драйвером інфраструктури стало «Велике будівництво» і, зокрема, витрати на автодороги, де обсяг будівельних робіт становив 61,8 млрд грн. Чіткий тренд на зростання спостерігається саме з квітня.

Інвестиції в інфраструктуру відіграли важливу роль у відновленні економік різних країн світу. Національний банк України оцінив вплив збільшення в 2020 році держвидатків на дорожню інфраструктуру на ВВП у 1,4-1,5 п.п. У свою чергу група Ukraine Economic Outlook оцінила вплив інвестицій у «Велике будівництво» обсягом 136 млрд грн у 156 млрд грн непрямого зростання інших галузей і 120 млрд грн ВВП у будівництві. Сумарно, у разі випадання цієї програми з внутрішнього попиту, падіння реального ВВП у 2020 році могло сягнути 8-9% проти передбачуваних мінус 5%.

Перспективи будівельної галузі в поточному році можна пов’язувати, мабуть, тільки зі зростанням в інфраструктурі й помірною динамікою в нежитловому будівництві.

«Незважаючи на вичікувальну позицію багатьох інвесторів, великі компанії, які стратегічно дивляться на розвиток в Україні, все одно продовжують інвестиційну діяльність, у тому числі у форматі будівництва нових об’єктів нерухомості», – пояснює Андрій Озейчук.

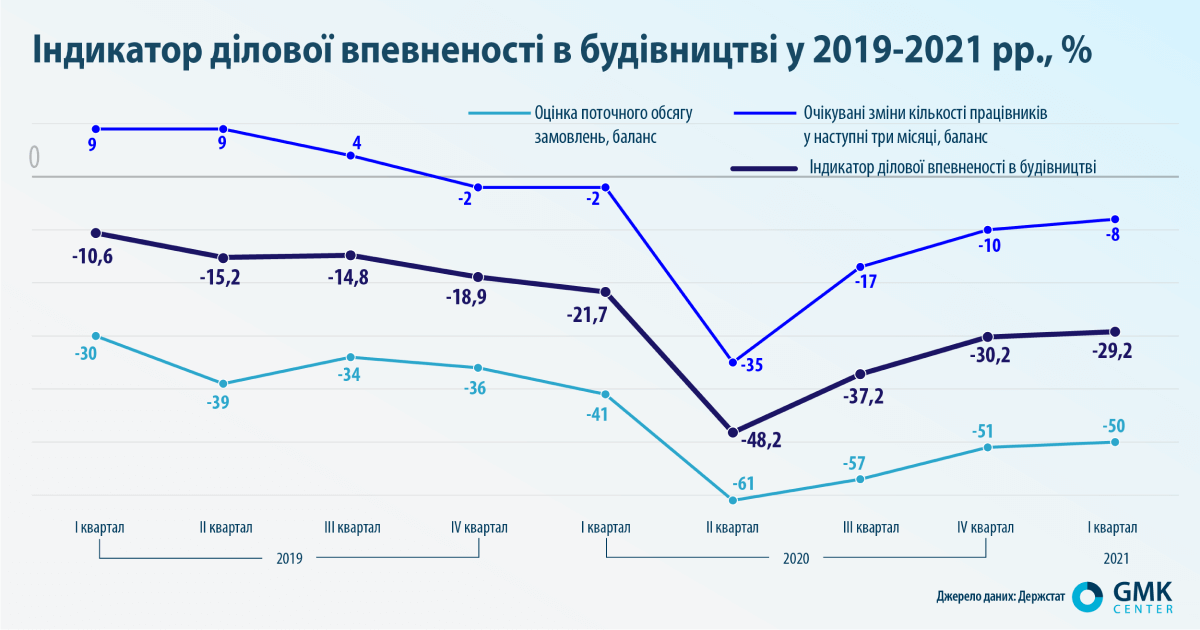

У першому кварталі 2021 року індикатор ділової впевненості будівельної галузі зріс дуже незначно. Однак це пов’язано з тим, що зима для будівельників традиційно – «не сезон». Учасники ринку кажуть, що забезпечені роботою на чотири найближчі місяці.

«За результатами 2020 року частка будівництва у ВВП, імовірно, зросла до 2,9% в порівнянні з 2,7% в 2019 році. Це досі істотно нижче, ніж середній показник у ЄС – 5%, – резюмують в інвесткомпанії ICU. – З огляду на істотне недоінвестування вітчизняної економіки, зокрема в транспортній інфраструктурі, найближчими роками можна прогнозувати випереджаюче зростання обсягів будівництва. Цього року ми очікуємо, що державні інвестиції в інфраструктуру залишаться на високому рівні 2020-го, а роль основного драйвера зростання обсягів будівництва перейде до приватного сектору, зокрема за напрямами розвитку систем логістики та нових промислових споруд ГМК».

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

21 Липня 2026

16 Липня 2026

24 Червня 2026