Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на г/к прокат 3476 11 Лютого 2025

Ринок готується до посилення торговельних обмежень у ЄС і США

Початок 2025 року приніс зростання цін на гарячекатаний рулон у більшості регіонів, хоча ринок залишається нестабільним. Європейські та американські виробники намагаються підвищити котирування попри слабкий попит, тоді як у Китаї ціни знижуються через експортні виклики та внутрішню економічну невизначеність.

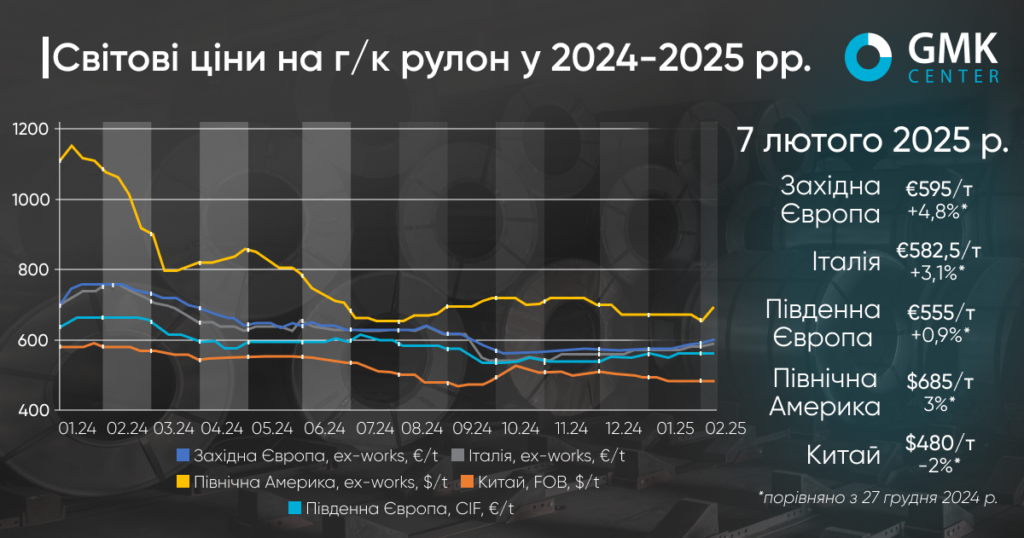

Ціни на гарячекатаний рулон (HRC) в Європі з початку року демонструють підвищення на 3-5%. Станом на 7 лютого 2025 року HRC в Західній Європі (еx-works) зріс в ціні на 4,8% порівняно з 27 грудня 2024-го – до €595/т. В Італії ціни на продукцію за цей період зросли на 3,1% – до €582,5/т (еx-works). Водночас пропозиції імпортного прокату (Південна Європа, CIF) станом на 31 січня складали €555/т, що на 0,9% вище порівняно з цінами на кінець грудня.

Основні характеристики початку 2025 року на європейському ринку гарячекатаного рулону – нестабільний попит і стримані закупівлі на тлі намагань виробників підвищити ціни. Незважаючи на певне зростання котирувань, загальні настрої залишаються невизначеними через слабку активність споживачів.

На початку січня на італійському ринку спостерігалася стабільність після святкової паузи, але відчутно низькі рівні замовлень викликали занепокоєння. Сервісні центри та кінцеві споживачі уникали великих закупівель, зважаючи на слабкий попит з боку автомобільної промисловості та виробництва побутової техніки. Водночас аналітики зазначали, що виробники, попри тиск ринкових умов на маржинальність, не скорочують виробництво.

Середина січня принесла завершення щорічних контрактних перемовин між заводами та великими споживачами, здебільшого представниками автопрому. За інформацією учасників ринку, умови угод передбачають зниження цін на €60-80/т у порівнянні з попереднім роком.

До кінця січня на ринку з’явилися перші сигнали підвищення цін. Одне з північно-західних європейських підприємств заявило про намір підняти котирування до €620/т ex-works, а ArcelorMittal оголосив про підвищення на €30/т із квітня. Водночас пропозиції імпортної продукції втратили конкурентоспроможність, зважаючи на потенційне посилення торговельних обмежень у ЄС.

«Трейдери зайняли вичікувальну позицію, не розуміючи, наскільки посиляться обмеження імпорту в рамках системи квот. На нашу думку, посилення торговельних обмежень дасть можливість європейським виробникам підняти ціни до €620/т г/к рулону. Втім, наміри Трампа відновити імпортні тарифи на сталь у розмірі 25% можуть призвести до надлишку пропозиції на європейському ринку, що нівелює ефект від захисних заходів», – вважає аналітик GMK Center Андрій Глущенко.

Лютий розпочався поступовим зміцненням внутрішнього ринку на тлі зростання попиту з боку певних секторів, зокрема енергетики та будівництва. Попри це, низька активність кінцевих споживачів, особливо в автопромі, залишалася серйозним викликом. Деякі учасники ринку попереджали, що без суттєвого підвищення попиту виробникам доведеться скорочувати пропозицію.

Найближчі місяці можуть принести подальше повільне зростання цін, особливо якщо очікуваний стимулюючий пакет у Китаї підтримає глобальний попит на сталь. Проте ключовими факторами залишатимуться рівень споживання в Європі та політика ЄС щодо імпорту сталі.

Ціни на г/к рулон в Північній Америці з початку року також зросли – на 3%, до $685/т. Ринок відзначився нестійкою динамікою в січні, що було зумовлено як макроекономічними факторами, так і торговельною політикою нової адміністрації США. Попри очікування зростання цін на тлі запроваджених тарифів, ринок залишався невизначеним, а спроби підвищення вартості сталі з боку виробників наштовхувалися на слабкий попит.

У січні ціни на гарячекатаний рулон коливалися в діапазоні $640-690/т, залишаючись відносно стабільними через обережну позицію покупців. Водночас обсяг угод на спотовому ринку був значно нижчим за звичний рівень, адже ключові споживачі – зокрема, виробники автомобілів і будівельні компанії – утримувалися від активних закупівель, очікуючи подальшого розвитку економічної ситуації. Проте до кінця місяця стало зрозуміло, що ринок не готовий до масштабного підвищення цін, і після незначної корекції вниз котирування почали відновлюватися.

У лютому ситуація дещо покращилася. Після оголошення адміністрацією Трампа нових мит на імпорт сталі, особливо з Китаю, виробники, такі як Nucor, розпочали поступове підвищення цін, і до початку другого тижня місяця вартість гарячекатаного рулону зросла до $660-710/т. Це зростання було частково підтримане зростанням цін на металобрухт та обмеженням поставок з Канади. Водночас на ринку з’явилися ознаки підвищеної активності покупців, які прагнули зафіксувати ціни до можливих подальших змін.

Очікується, що у другому кварталі 2025 року ринок стане більш динамічним. Потенційні нові торговельні обмеження можуть сприяти зростанню попиту на внутрішньому ринку, а позитивні економічні сигнали, такі як стабілізація промислового виробництва, можуть сприяти подальшому підвищенню цін. Проте головним викликом залишиться баланс між тарифною політикою та реальною здатністю ринку сприймати подорожчання сталі.

Ціни на HRC в Китаї з початку року знизились на 0,5% – до $480/т (FOB). Це найнижчий рівень з вересня 2024-го. Ринок рулону в Китаї протягом періоду демонстрував нестабільність, балансуючи між тиском слабкого попиту та зовнішніми макроекономічними факторами. Ціни поступово знижувалися на початку року, що зумовлено низькою активністю покупців і невизначеністю на зовнішніх ринках. Додатково на ціноутворення впливала девальвація юаня, яка надавала певну конкурентну перевагу китайському експорту, але водночас послаблювала купівельну спроможність інших азійських країн.

У середині січня ситуація змінилася: спостерігалося зростання котирувань завдяки активізації закупівель перед китайським Новим роком та відновленню цін на сировину. Проте внутрішній ринок відреагував стримано через обмежений попит з боку кінцевих споживачів. Експортні поставки залишалися складними через низьку готовність іноземних покупців приймати підвищені ціни.

Напередодні свят ціни стабілізувалися, а більшість трейдерів призупинили активність. Після завершення новорічних канікул ринок не продемонстрував швидкого відновлення – обсяг продажів залишався низьким, а трейдери не поспішали з переглядом цінових рівнів.

Найближчими тижнями варто очікувати поступового відновлення попиту, особливо з боку будівельного сектору, проте глобальна торговельна напруга та можливі антидемпінгові розслідування можуть стати стримувальним фактором для китайського експорту.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026