Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 3306 16 Жовтня 2023

Ціни на газ також зростали через скорочення пропозиції

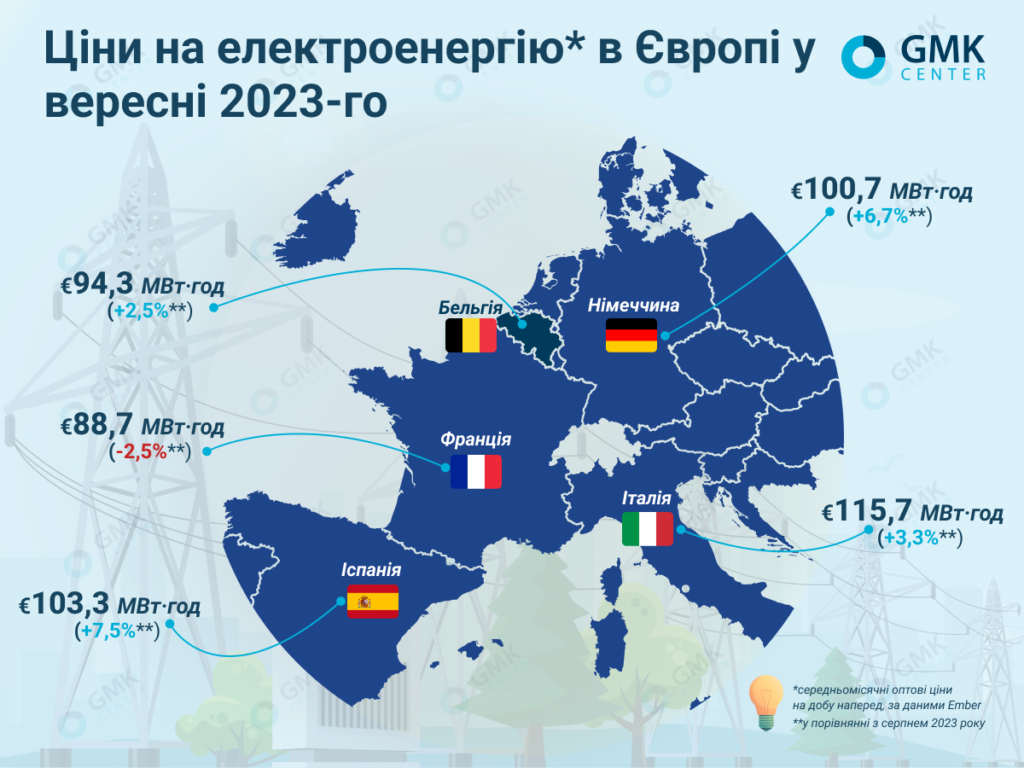

У ЄС середньомісячні оптові ціни на добу наперед у вересні зросли у порівнянні із серпнем, винятком у минулому місяці стала Франція.

За даними Ember, ціни становили:

- Італія – €115,7/МВт·год (+3,3% м./м.);

- Франція – €88,7/МВт·год (-2,5%);

- Німеччина – €100,7/МВт·год (+6,7%);

- Іспанія – €103,3/МВт·год (+7,5%);

- Бельгія – €94,3/МВт·год (+2,5%).

У Великій Британії, за даними Nordpool, середньомісячна спотова ціна на добу наперед у вересні поточного року становила €95,9/МВт·год, що майже відповідає рівню серпня.

Ціни на електроенергію у вересні, GMK Center

Тенденції вересня

На початку вересня електроенергія у більшості європейських країн здешевшала попри зростання попиту – винятком став Піренейський півострів. За даними AleaSoft Energy Forecasting, цьому сприяли зниження середньої ціни на газ і ціни на викиди вуглецю, а також збільшення виробництва сонячної енергії.

В останній тиждень вересня на більшості європейських ринків середньотижнева ціна перевищувала €100/МВт·год. Окрім того, подекуди фіксувалися погодинні ціни у понад €200/ МВт·год (наприклад, 26-28 вересня такі рівні спостерігалися у Німеччині та Нідерландах). Втім, у певні дні та години реєструвалися і негативні значення. Зростання вартості електроенергії наприкінці місяця спричинили збільшення цін на газ, падіння обсягів вітрогенерації та зростання попиту.

Загалом у третьому кварталі поточного року середня квартальна ціна на електроенергію залишалася нижчою за €100/МВт·год майже на всіх європейських ринках, за винятком Італії (€113,2/МВт·год) та ринку Nord Pool скандинавських країн (€27,77/ МВт·год).

Середні ціни липня-вересня були суттєво нижчими у порівнянні з аналогічним періодом 2022-го. Найменше падіння у річному обчисленні продемонстрували португальський та іспанський ринки (33% та 34% відповідно). Найбільше зниження вартості електроенергії у порівнянні з третім кварталом минулого року спостерігалося на скандинавському ринку (84%), у Франції ціни знизились на 80% у річному обчисленні, у Великій Британії – на 74%.

Ціни на газ

Ціни на газ у Європі у вересні, що значною мірою впливають на вартість електроенергії, залишались волатильними. У перший тиждень місяця розрахункові ф’ючерси TTF залишалися нижчими за €35/ МВт·год.

Наприкінці вересня європейські та азійські ціни стали зростати через скорочення пропозиції в Європі та збільшення попиту в Азії. Так, 25 вересня ф’ючерси на газ TTF на ринку ICE на місяць вперед досягли тижневої максимальної розрахункової ціни у €44,44/МВт·год, що на 29% вище за попередній понеділок. .

Вартість газу продовжувала зростати й у жовтні. Так, на 11 жовтня ціна листопадових ф’ючерсів TTF склала вже €48/МВт·год. На закритті торгів 12 жовтня, за даними Platts, ціна на газ еталона TTF front-month зросла до €52,95/МВт·год – найвищого показника майже за вісім місяців. Як зауважується, геополітичні ризики (бойові дії на Близькому Сході, диверсія на трубопроводі Balticconnector) переважали над фундаментальними факторами попиту та пропозиції.

Втім, ринок наразі у кращому стані, ніж в цей же час минулого року. Запаси газу є високими, промисловий попит нижчий, було додано декілька потужностей. Окрім того, за деякими прогнозами, цьогорічна зима в Європі буде відносно теплою.

Європейські заходи

У середині вересня Європарламент прийняв пропозицію реформування ринку електроенергії блоку, давши «зелене світло» на початок переговорів з цього питання з Європейською радою.

Ключовим елементом пропонованої реформи є двосторонні CfD (контракти на різницю). Вони мають допомогти ЄС пом’якшити нестабільність цін та спрямовані на підтримку інвестицій у проєкти відновлюваної енергетики.

Однак національні уряди продовжують суперечку щодо CfD, повідомляє Montel. Франція, яка має 56 ядерних реакторів, очолює групу країн ЄС, які хочуть менше контролю з боку ЄК за тим, як використовуються ці двосторонні контракти, підтримувані державами, та як перерозподіляються їхні потенційні доходи. Зокрема, країна прагне, аби субсидії на розвиток від CfD також могли застосовуватися до існуючих атомних потужностей.

Опонентом французів виступає Німеччина, що закликає до суворого контролю та моніторингу, аби гарантувати, що країни не надаватимуть своїм компаніям несправедливу конкурентну перевагу, яка спотворить внутрішній енергетичний ринок ЄС. 17 жовтня має відбутися зустріч європейських міністрів енергетики, до якої намагаються знайти компроміс у цих питаннях.

Заповненість газосховищ

З даними Gas Infrastructure Europe, станом на початок жовтня запаси газу в ЄС досягли 1091 ТВт-год (103 млрд куб. м), що відповідає рівню заповненості на 95,99%. Цей показник перевищив пік 2022-го, досягнутий 13 листопада (95,68%), пише S&P Global.

Завдання поповнення запасів цього року полегшила попередня тепла зима. Завдяки цьому на кінець березня газосховища ЄС залишалися заповненими більше, ніж наполовину. Для порівняння, наприкінці зимового періоду 2021/2022 запаси скоротилися до 25,6%.

Цього року ЄС досяг цільового обсягу зберігання газу на 90% вже у середині серпня, приблизно на 11 тижнів раніше встановленого кінцевого терміну (1 листопада). Протягом літа блок швидко поповнював запаси – цей процес уповільнювали лише ремонти у Норвегії. Тож трейдери звернулися до послуг українських надлишкових сховищ. За прогнозом міністра економіки України Германа Галущенко, озвученим 6 жовтня, до зими обсяг газу іноземних європейських компаній в сховищах країни збільшиться до 3 млрд куб м.

Проте експерти попереджають, що імовірним ризиком є затяжна холодна зима, яка може призвести до небезпечного скорочення запасів, особливо через значно менші постачання російського трубопровідного газу.

Окрім того, минулого року європейські уряди запровадили заходи економії енергії для великих споживачів, і поточний рік, імовірно, не стане іншим, пише OilPrice. Зокрема у Німеччині нещодавно проголосували за ініціативи щодо енергозбереження, в тому числі обов’язкові. Окрім того, є також нижче споживання енергії з боку промисловості, що може бути позитивним для рівнів запасів газу, але негативним з точки зору економічного зростання.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026