Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 5430 16 октября 2023

Цены на газ также росли из-за сокращения предложения

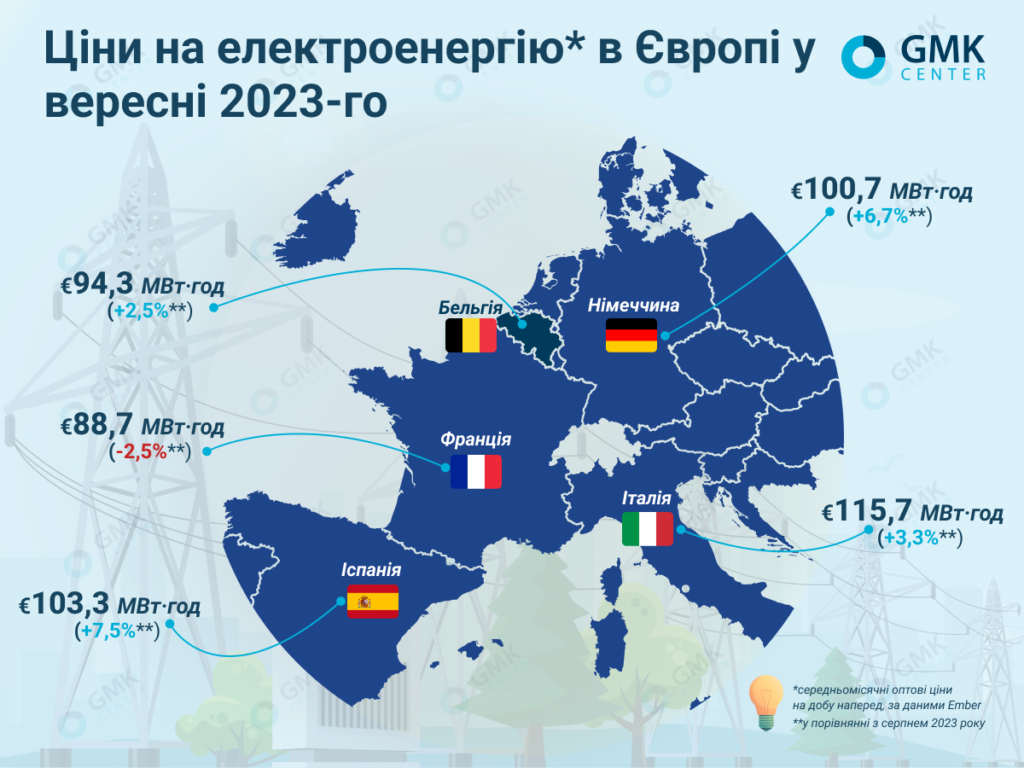

В ЕС среднемесячные оптовые цены на сутки вперед в сентябре выросли по сравнению с августом, исключением в прошлом месяце стала Франция.

По данным Ember, цены составляли:

- Италия – €115,7/МВт·ч (+3,3% м./м.);

- Франция – €88,7/МВт·ч (-2,5%);

- Германия – €100,7/МВт·ч (+6,7%);

- Испания – €103,3/МВт·ч (+7,5%);

- Бельгия – €94,3/МВт·ч (+2,5%).

В Великобритании, по данным Nordpool, среднемесячная спотовая цена в сутки заранее в сентябре текущего года составила €95,9/МВт·ч, что почти соответствует уровню августа.

Цены на электроэнергию в сентябре, GMK Center

Тенденции сентября

В начале сентября электроэнергия в большинстве европейских стран подешевела, несмотря на рост спроса – исключением стал Пиренейский полуостров. По данным AleaSoft Energy Forecasting, этому способствовали снижение средней цены на газ и цены на выбросы углерода, а также увеличение производства солнечной энергии.

В последнюю неделю сентября на большинстве европейских рынков средненедельная цена превышала €100/МВт·ч. Кроме того, кое-где фиксировались почасовые цены свыше €200/МВт·ч (например, 26-28 сентября такие уровни наблюдались в Германии и Нидерландах). Впрочем, в определенные дни и часы регистрировались и отрицательные значения. Рост стоимости электроэнергии в конце месяца повлекли за собой увеличение цен на газ, падение объемов ветрогенерации и рост спроса.

Всего в третьем квартале текущего года средняя квартальная цена на электроэнергию оставалась ниже €100/МВт·ч почти на всех европейских рынках, за исключением Италии (€113,2/МВт·ч) и рынка Nord Pool скандинавских стран (€27,77/МВт·ч).

Средние цены июля-сентября были существенно ниже по сравнению с аналогичным периодом 2022-го. Наименьшее падение в годовом исчислении продемонстрировали португальский и испанский рынки (33% и 34% соответственно). Наибольшее снижение стоимости электроэнергии по сравнению с третьим кварталом прошлого года наблюдалось на скандинавском рынке (84%), во Франции цены снизились на 80% в годовом исчислении, в Великобритании – на 74%.

Цены на газ

Цены на газ в Европе, в значительной степени влияющие на стоимость электроэнергии, в сентябре были волатильными. В первую неделю месяца расчетные фьючерсы TTF оставались ниже €35/МВт·ч.

В конце сентября европейские и азиатские цены стали расти из-за сокращения предложения в Европе и увеличения спроса в Азии. Так, 25 сентября фьючерсы на газ TTF на рынке ICE на месяц вперед достигли недельной максимальной расчетной цены в €44,44/МВт·ч, что на 29% выше, чем в предыдущий понедельник.

Стоимость газа продолжала расти и в октябре. Так, на 11 октября цена ноябрьских фьючерсов TTF составила уже €48/МВт·ч. На закрытии торгов 12 октября, по данным Platts, цена на газ эталона TTF front-month выросла до €52,95/МВт·ч – наивысшего показателя почти за восемь месяцев. Как отмечается, геополитические риски (боевые действия на Ближнем Востоке, диверсия на трубопроводе Balticconnector) преобладали над фундаментальными факторами спроса и предложения.

Впрочем, рынок пока в лучшем состоянии, чем в это же время в прошлом году. Запасы газа высокие, промышленный спрос ниже, было добавлено несколько мощностей. Кроме того, по некоторым прогнозам, нынешняя зима в Европе будет относительно теплой.

Европейские меры

В середине сентября Европарламент принял предложение реформировать рынок электроэнергии блока, дав «зеленый свет» на начало переговоров по этому вопросу с Европейским советом.

Ключевым элементом предлагаемой реформы являются двусторонние CfD (контракты на разницу). Они должны помочь ЕС смягчить нестабильность цен и направлены на поддержку инвестиций в проекты возобновляемой энергетики.

Однако национальные правительства продолжают спор по CfD, сообщает Montel. Франция, имеющая 56 ядерных реакторов, возглавляет группу стран ЕС, желающих меньше контроля со стороны ЕК за тем, как используются эти двусторонние контракты, поддерживаемые государствами, и как перераспределяются их потенциальные доходы. В частности, страна стремится к тому, чтобы субсидии на развитие от CfD также могли применяться к существующим атомным мощностям.

Оппонентом французов выступает Германия, призывающая к строгому контролю и мониторингу, чтобы гарантировать, что страны не будут предоставлять своим компаниям несправедливое конкурентное преимущество, которое исказит внутренний энергетический рынок ЕС. 17 октября должна пройти встреча европейских министров энергетики, к которой пытаются найти компромисс в этих вопросах.

Заполненность газохранилищ

По данным Gas Infrastructure Europe, по состоянию на начало октября запасы газа в ЕС достигли 1091 ТВт-ч (103 млрд куб. м), что соответствует уровню заполненности на 95,99%. Этот показатель превысил пик 2022-го, достигнутый 13 ноября (95,68%), пишет S&P Global.

Задачу пополнения запасов в этом году облегчила предыдущая теплая зима. Благодаря этому на конец марта газохранилища ЕС оставались заполненными больше, чем наполовину. Для сравнения, в конце зимнего периода 2021/2022 запасы сократились до 25,6%.

В этом году ЕС достиг целевого объема хранения газа на 90% уже в середине августа, примерно на 11 недель раньше установленного окончательного срока (1 ноября). Летом блок быстро пополнял запасы – этот процесс замедляли только ремонты в Норвегии. Так что трейдеры обратились к услугам украинских избыточных хранилищ. По прогнозу министра экономики Украины Германа Галущенко, озвученному 6 октября, к зиме объем газа иностранных европейских компаний в хранилищах страны увеличится до 3 млрд куб м.

Однако эксперты предупреждают, что возможным риском является затяжная холодная зима, которая может привести к опасному сокращению запасов, особенно из-за значительно меньших поставок российского трубопроводного газа.

Кроме того, в прошлом году европейские правительства ввели меры экономии энергии для крупных потребителей, и текущий год, вероятно, не станет иным, пишет OilPrice. В частности, в Германии недавно проголосовали за инициативы по энергосбережению, в том числе обязательные. Кроме того, есть меньшее потребление энергии со стороны промышленности, что может быть положительным для уровней запасов газа, но отрицательным с точки зрения экономического роста.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026