Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 1369 08 Серпня 2025

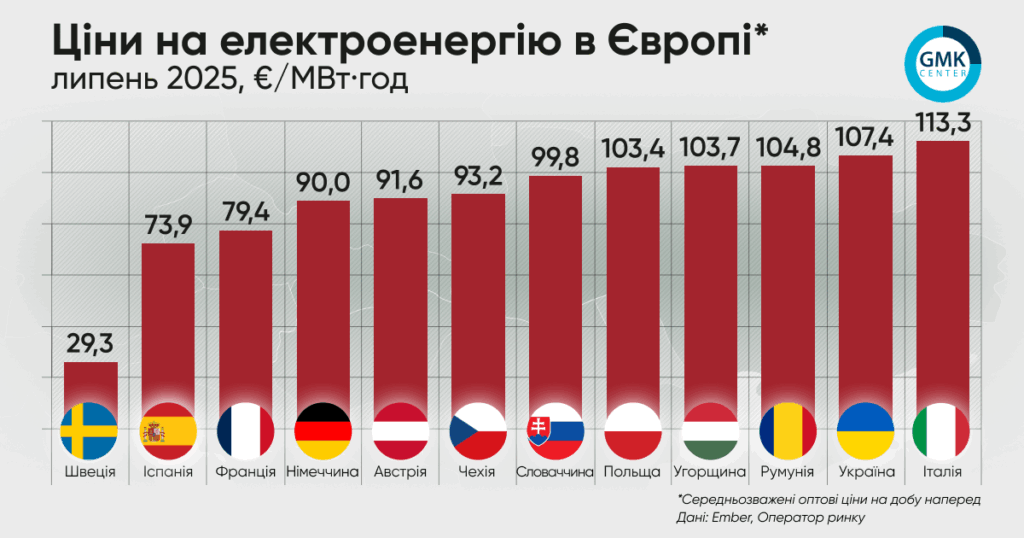

Середньозважена ціна на РДН в Україні минулого місяця становила €107,4/МВт·год

У ЄС середньомісячні оптові ціни на добу наперед були вищими за червневі, що, зокрема, спричинили погодні умови в регіоні на початку місяця.

За даними Ember (на 5 серпня 2025-го), вони, зокрема, становили:

- Італія – €113, 33/МВт·год (+ 1,4% м./м.);

- Франція – €79,38/МВт·год (+ 1,9 раза);

- Німеччина – €90,03/МВт·год (+40,3%);

- Іспанія – €73,94/МВт·год (+ 1,5%);

- Швеція – €29,27/МВт·год (+47,6%).

У Польщі минулого місяця середньомісячна оптова ціна на добу наперед становила €103,37/МВт·год, у Словаччині – €99,81/МВт·год, в Угорщині – €103,68/МВт·год.

Тенденції у Європі

Протягом липня середньотижневі ціни на електроенергію на європейських ринках в основному перевищували €75/МВт·год. Так, зауважили в AleaSoft, на початку місяця до їх зростання призвела спека в регіоні, а відтак і підвищення попиту, а також падіння вітрогенерації та скорочення сонячної генерації у деяких країнах. У більшості європейських держав протягом першого тижня липня денні ціни кілька разів досягали значень вище €100/МВт·год.

Надалі падінню вартості електроенергії у Європі сприяло збільшення виробництва ВДЕ. Протягом місяця європейські ринки також реєстрували і негативні погодинні ціни.

Початок липня відзначився масштабним блекаутом у Чехії. Вдень 4 липня у східна та північна частина країни, включаючи райони столиці Праги, на кілька годин раптово залишилася без електроенергії, що, серед іншого, вплинуло на роботу транспорту та підприємств. Увечері того дня чеський оператор ČEPS назвав причиною технічну несправність.

Втім, пише чеська преса, точні причини масштабного відключення електроенергії залишаються незрозумілими навіть через місяць після інциденту. Як зазначили в ČEPS, розслідування триває на кількох рівнях, його результати будуть відомі через кілька тижнів або місяців. Водночас позачергові перевірки мережі були завершені, і жодних серйозних несправностей не виявлено.

За даними чеського оператора, відключення також розслідується експертною групою Європейської асоціації операторів систем передачі електроенергії (ENTSO-E). Попередній звіт очікується протягом шести місяців з початку розгляду, тобто до середини січня 2026-го, остаточний – до середини липня 2026 року, зазначив речник речник ČEPS Лукаш Грабал.

Зауважимо, що кілька місяців тому масштабне відключення електроенергії сталося на Піренейському півострові.

Ситуація в Україні

У липні 2025 року середньозважена ціна купівлі-продажу електроенергії на РДН в Україні, за даними «Оператора ринку», зросла на 9,7% у порівнянні з попереднім місяцем – до 5247,4 грн/МВт·год (€107,4/МВт·год – за середнім місячним курсом гривні до євро). Водночас у порівнянні з аналогічним періодом попереднього року вона впала на 11,7% у гривні.

Попит на РДН збільшився на 11,93% м./м., а пропозиція виросла на 7,95% м./м.

Минулого місяця, за попередніми даними моніторингу ExPro, Україна наростила імпорт електроенергії на 24,7% м./м., до 257,7 тис. МВт·год. У порівнянні з аналогічним періодом 2024-го його обсяги знизились втричі. Найбільша частка в структурі імпорту і надалі належить Угорщині (майже 41%).

Експорт електроенергії з України у липні зріс на 16%, у порівнянні з попереднім місяцем – до 282,2 тис. МВт·год.

Наприкінці липня Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП), в 1,6 раза підвищила граничні ціни (прайс-кепи) на ринку електроенергії в вечірні години пік (з 17.00 до 23.00), з 9 тис. грн/МВт·год до 15 тис. грн/МВт·год. Постанова набула чинності 31 липня.

Заповненість газосховищ

За даними платформи AGSI, на 1 серпня 2025 року європейські газові сховища були заповнені на 68,9% (на ту ж дату 2024 року показник становив 85,2%).

У середині липня Рада ЄС схвалила продовження правил зберігання газу до 2027 року, тобто чинний регламент, який вимагає від держав-членів підтримувати достатній рівень запасів до зими. діятиме ще два роки.

ЄС пролонгував вимогу щодо заповнення газових сховищ до 90% до опалювального сезону, проте запровадив більш гнучкі умови. Тепер держави-члени можуть досягти цієї цільової позначки в будь-який час між 1 жовтня та 1 грудня (попередній дедлайн – 1 листопада). Крім того, передбачено, що країни блоку можуть скоротити обсяги вливання газу у сховища до 10% за складних обставин, а Єврокомісія – надати додаткове послаблення на 5% у разі несприятливих ринкових умов.

У липні вартість газу в Європі залишалась у вузькому діапазоні. Ф’ючерсна ціна голландського TTF (контракт на вересень) минулого місяця, за даними біржі ICE, була у межах 34-35/ МВт·год. Регіон, пише Bloomberg, продовжує непогано заповнювати сховища та має високі запаси СПГ. Наразі континент отримує стабільні потоки, а поставки від Норвегії близькі до максимальної потужності перед сезонним техобслуговуванням, яке розпочнеться пізніше у серпні.

Водночас керівництво норвезької Equinor попереджає, що ринок газу в Європі може стати напруженим перед зимовим сезоном. Про це заявив генеральний директор Андерс Опедал. Зкорема, він зауважив зростаючу конкуренцію з боку Азії за вантажі СПГ, що може загострити ситуацію восени та зимою.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026