Дізнатись більше

Дізнатись більше

Погляди Глобальний ринок коронавірус 714 01 Червня 2020

В Європі зупинено 12% потужностей, у США – 15%. Відновляться не всі

«Металурги швидко відреагували скороченням потужностей на раптове падіння попиту на сталь, спричинене пандемією коронавірусу. Коли і як відновиться галузь, передбачити вкрай складно, адже сектори споживають досі під тиском», – пише Тобі Вудолл у колонці для S&P Global Platts.

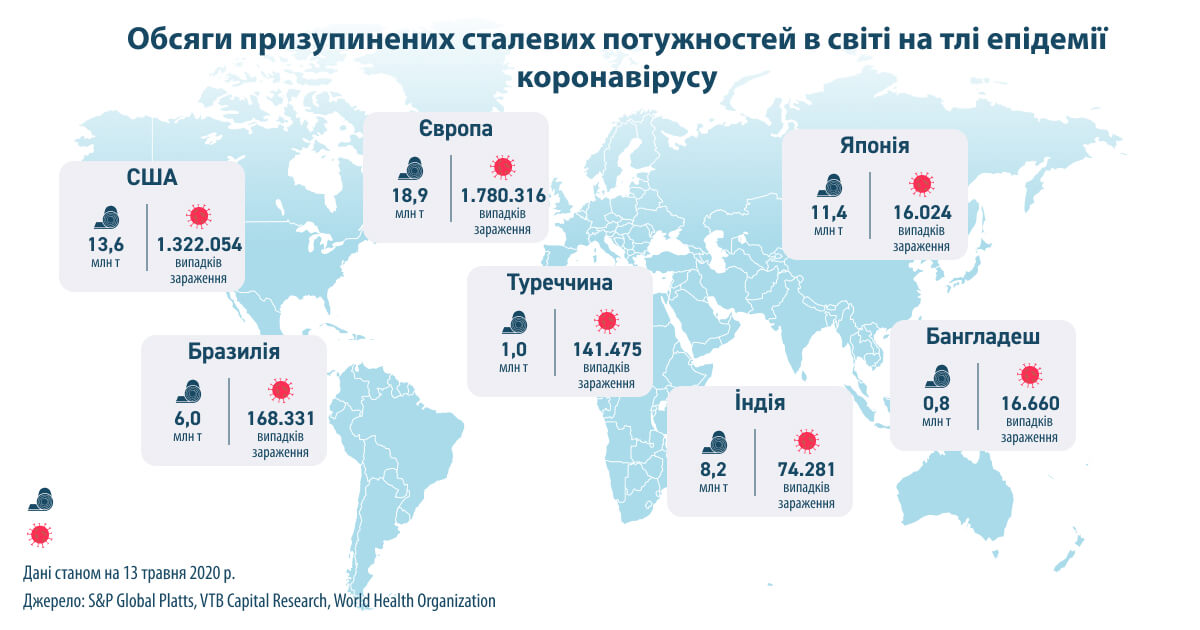

Згідно з дослідженням «ВТБ Капітал», станом на 18 травня в світі тимчасово зупинено 7% сталеливарних потужностей, без урахування Китаю. І без того перевантажений сталеливарний сектор Європи зазнав серйозних втрат – припинили роботу 12% усіх потужностей, або 18,9 млн т. У США зупинено 15% потужностей (13,6 млн т).

За словами аналітиків «ВТБ Капітал», найбільша у світі сталеливарна компанія ArcelorMittal тимчасово зупинила в період з 19 березня по 22 квітня приблизно 24,5 млн т потужностей у всьому світі – від Америки до Азії. Компанія очікує, що в другому кварталі поставки впадуть на 25,6% у порівнянні з 19,5 млн т у першому.

У Китаї з кінця березня виробництво сталі швидко зростало, але попит знизився. Питання в тому, скільки потужностей зупинять назавжди.

Європа

Європейська сталеливарна асоціація EUROFER очікує, що попит на сталь в ЄС скоротиться в 2020 році на 10-20% (і це після скорочення на 5,3% у 2019 році, що було найгіршим показником з 2012 року). У четвертому кварталі 2019 року, ще до настання пандемії, в регіоні спостерігалося скорочення споживання на 10%.

«У зв’язку з тим, що показники [індексу менеджерів із закупівель] в Європі сягнули рекордно низького рівня, прогнозованість дуже низька. Невідомо, коли почнеться відновлення. Розуміючи це, основні виробники сталі в Європі вже вжили рішучих заходів», – зазначає Гетц Гроссман, віце-президент Moody’s.

Також ЄС відчуває більший тиск з боку дешевого імпорту, ніж інші регіони, вважає Гроссман. У квітні єврокомісар з торгівлі Філ Хоган попередив, що на тлі глобальної кризи виробники сталі можуть зіткнутися з напливом дешевого імпорту через зростання світових запасів. Європейська комісія в середині травня розпочала розслідування щодо імпорту гарячекатаного плоского прокату з Туреччини.

За даними EUROFER, на частку Туреччини припав найбільший обсяг імпорту готової сталевої продукції в ЄС у лютому – 320 тис. т, за нею йде Росія – 290 тис. т. Очікується тиск з боку імпорту, щойно підвищиться попит і нормалізуються ринкові умови.

Мартіна Мерц, генеральний директор найбільшого в Німеччині виробника сталі Thyssenkrupp AG, заявила на конференції 19 травня, що компанія може в ході реструктуризації продати свій збитковий металургійний підрозділ. Головна причина – надмірні потужності та зниження попиту. За словами фінансового директора компанії Клауса Кейсберга, надлишковий потенціал може продовжити зростати після пандемії.

Північна й Південна Америка

За словами Керол Коуен, старшого віце-президента Moody’s, яка займається металургійною промисловістю США, у 2020 році продажі у Штатах знизяться на 25%, а у 2021 році – на 16%. При цьому галузі може знадобитися не менше 2-3 років, щоб повернутися до колишніх оборотів. Пандемія також прискорила такі тенденції, як перехід до віддаленої роботи, тобто високий потенціал перетворення галузі в довгостроковій перспективі, зазначає Коуен.

За останній тиждень завантаження потужностей трохи збільшилося. Частково це пов’язано з очікуванням перезапуску роботи автовиробників, який вже розпочався на окремих заводах, зазначає Коуен. «Автомобільна промисловість, схоже, якоюсь міррою відновиться, але це займе певний час. Думаю, трохи передчасно очікувати чогось особливо значущого», – сказала вона.

«Тимчасове закриття потужностей переросте в постійне», – написали аналітики UBS Securities 14 травня. На думку аналітиків банку, близько 15 млн т з приблизно 25 млн т скорочених потужностей у Північній Америці відновлять роботу, а 10 млн т, найімовірніше, так і залишаться закритими. Причина – очікування запуску нових потужностей і брак попиту.

Росія

На відміну від решти Європи, в Росії жодне метпідприємство не зупинялося, незважаючи на найбільшу кількість підтверджених випадків коронавірусу на континенті. Російські металургійні компанії експортуватимуть те, що не може бути продано всередині країни, повідомив Market Intelligence керівник відділу досліджень BCS Global Markets Кирило Чуйко. ПАТ «Магнітогорський металургійний комбінат», провідний російський виробник, знизив у травні продажі на внутрішньому ринку на 40-50% і при цьому подвоїв експорт. За словами Чуйка, постраждають лише невеликі компанії, які експлуатують електродугові печі.

Однак, за словами Чуйка, російським заводам можуть загрожувати антидемпінгові розслідування, оскільки доведеться продавати продукцію за будь-яку ціну.

«На будівельний сектор припадає близько 66% попиту кінцевого споживача на сталь у Росії. Далі йдуть виробники труб, але вони постраждають через скорочення видобутку нафти і газу», – сказав Денис Перевезенцев, віце-президент Moody’s, що займається металургійною галуззю Росії та СНД.

Однак російські виробники залишаються конкурентоспроможними. Рубль істотно знецінився з початку року. «У них також є можливість збільшити частку продажів на експортних ринках. Деякі вже продемонстрували це [в першому кварталі], інші й далі збільшуватимуть частку експортних продажів [у другому і третьому кварталах]», – сказав Перевезенцев.

З премією близько $100/т внутрішній ринок залишається дуже важливим для російських виробників, незважаючи на всі труднощі. Ситуація на експортному ринку досі є дуже складною, особливо в Європі. З огляду на це, за словами Перевезенцева, однією з можливостей для російських сталеливарних компаній стане збільшення частки продажів у Європі.

Країни з власною залізною рудою, такі як Бразилія, Індія та Росія, намагаються експортувати більше сталі – їхні внутрішні ринки слабкі. Але маржа буде невеликою через зниження попиту, вважає аналітик Bank of America Тімна Таннерс. Ціни на залізну руду залишаються високими, що чинить тиск на маржу – особливо європейських виробників сталі.

Оригінальну версію колонки читайте на S&P Global Platts

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

02 Липня 2026

15 Червня 2026

07 Квітня 2026