Узнать больше

Узнать больше

Мнения Глобальный рынок коронавирус 917 01 июня 2020

В Европе приостановлено 12% мощностей, в США – 15%. Восстановятся не все

«Металлурги быстро отреагировали сокращением мощностей на внезапное падение спроса на сталь, вызванное пандемией коронавируса. Когда и как восстановится отрасль, предсказать крайне сложно, ведь потребляющие секторы все еще под давлением», – пишет Тоби Вудолл в колонке для S&P Global Platts.

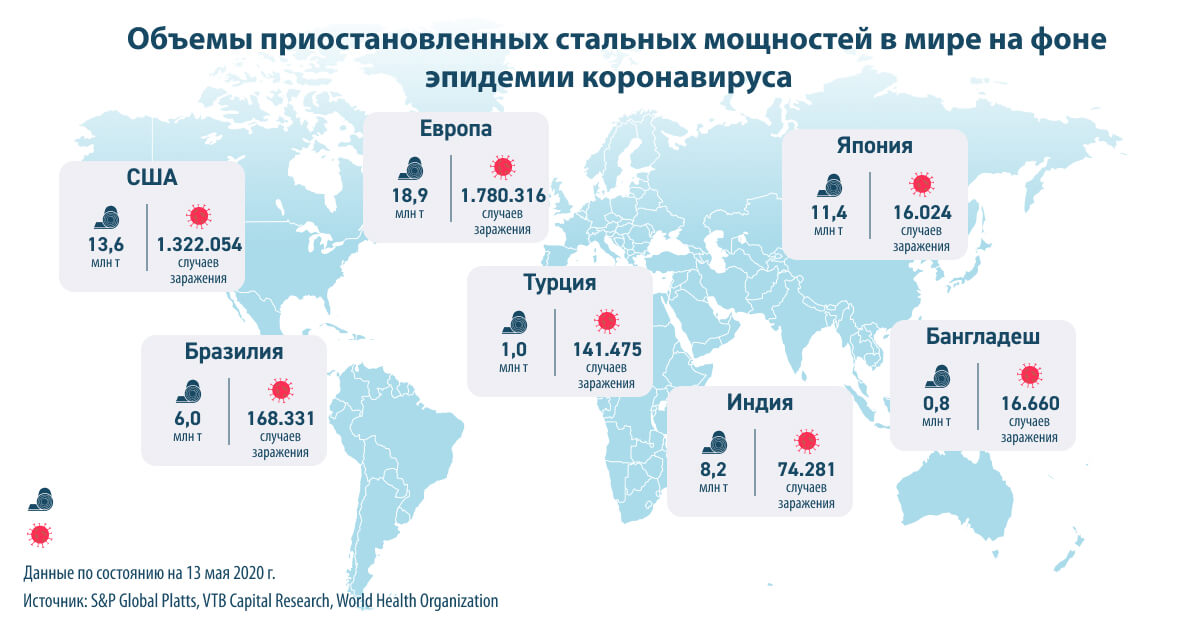

Согласно исследованию «ВТБ Капитал», по состоянию на 18 мая в мире приостановлено 7% сталелитейных мощностей, без учета Китая. И без того перегруженный сталелитейный сектор Европы понес серьезные потери – прекратили работу 12% всех мощностей, или 18,9 млн т. В США приостановлено 15% мощностей (13,6 млн т).

По словам аналитиков «ВТБ Капитал», крупнейшая в мире сталелитейная компания ArcelorMittal приостановила в период с 19 марта по 22 апреля примерно 24,5 млн т мощностей по всему миру – от Америки до Азии. Компания ожидает, что во втором квартале поставки упадут на 25,6% по сравнению с 19,5 млн т в первом.

В Китае с конца марта производство стали быстро росло, но спрос снизился. Вопрос в том, сколько мощностей будет закрыто навсегда.

Европа

Европейская сталелитейная ассоциация EUROFER ожидает, что спрос на сталь в ЕС сократится в 2020 году на 10-20% (и это после сокращения на 5,3% в 2019 году, что было худшим показателем с 2012 года). В четвертом квартале 2019 года, еще до наступления пандемии, в регионе наблюдалось сокращение потребления на 10%.

«В связи с тем, что показатели [индекса менеджеров по закупкам] в Европе достигли рекордно низкого уровня, прогнозируемость очень низкая. Неизвестно, когда начнется восстановление. Понимая это, основные производители стали в Европе уже приняли решительные меры», – отмечает Гетц Гроссман, вице-президент Moody’s.

Также ЕС испытывает большее давление со стороны дешевого импорта, чем другие регионы, считает Гроссман. В апреле еврокомиссар по торговле Фил Хоган предупредил, что на фоне глобального кризиса производители стали могут столкнуться с притоком дешевого импорта из-за роста мировых запасов. Европейская комиссия в середине мая начала расследование в отношении импорта горячекатаного плоского проката из Турции.

По данным EUROFER, на долю Турции пришелся наибольший объем импорта готовой стальной продукции в ЕС в феврале – 320 тыс. т, за ней следует Россия – 290 тыс. т. Ожидается давление со стороны импорта, как только повысится спрос и нормализуются рыночные условия.

Мартина Мерц, генеральный директор крупнейшего в Германии производителя стали Thyssenkrupp AG, заявила на конференции 19 мая, что компания может в ходе реструктуризации продать свое убыточное металлургическое подразделение. Главная причина – избыточные мощности и снижающийся спрос. По словам финансового директора компании Клауса Кейсберга, избыточный потенциал может продолжить расти после пандемии.

Северная и Южная Америка

По словам Кэрол Коуэн, старшего вице-президента Moody’s, которая занимается металлургической промышленностью США, в 2020 году продажи в Штатах снизятся на 25%, а в 2021 году – на 16%. При этом отрасли может потребоваться не менее 2-3 лет, чтобы вернуться к прежним оборотам. Пандемия также ускорила такие тенденции, как переход к удаленной работе, то есть высок потенциал преобразования отрасли в долгосрочной перспективе, отмечает Коуэн.

За последнюю неделю загрузка мощностей немного увеличилась. Отчасти это связано с ожиданием перезапуска работы автопроизводителей, который уже начался на отдельных заводах, отмечает Коуэн. «Автомобильная промышленность, похоже, в какой-то мере возобновится, но это займет определенное время. Думаю, немного преждевременно ожидать чего-то особенно значимого», – сказала она.

«Временное закрытие мощностей перерастет в постоянное», – написали аналитики UBS Securities 14 мая. По мнению аналитиков банка, около 15 млн т из примерно 25 млн т сокращенных мощностей в Северной Америке возобновят работу, а 10 млн т, скорее всего, так и останутся закрытыми. Причина – ожидание запуска новых мощностей и нехватка спроса.

Россия

В отличие от остальной части Европы, в России не было никаких остановок предприятий, несмотря на наибольшее число подтвержденных случаев коронавируса на континенте. Российские металлургические компании будут экспортировать то, что не может быть продано внутри страны, сообщил Market Intelligence руководитель отдела исследований BCS Global Markets Кирилл Чуйко. ПАО «Магнитогорский металлургический комбинат», ведущий российский производитель, снизил в мае продажи на внутреннем рынке на 40-50% и при этом удвоил экспорт. По словам Чуйко, пострадают только небольшие компании, эксплуатирующие электродуговые печи.

Однако, по словам Чуйко, российским заводам могут грозить антидемпинговые расследования, поскольку придется продавать продукцию по любой цене.

«На строительный сектор приходится около 66% спроса конечного потребителя на сталь в России. Далее следуют производители труб, но они пострадают из-за сокращения добычи нефти и газа», – сказал Денис Перевезенцев, вице-президент Moody’s, занимающийся металлургической отраслью России и СНГ.

Российские производители, тем не менее, остаются конкурентоспособными. Рубль существенно обесценился с начала года. «У них также есть возможность увеличить долю продаж на экспортных рынках. Некоторые уже продемонстрировали это [в первом квартале], другие будут продолжать увеличивать долю экспортных продаж [во втором и третьем кварталах]», – сказал Перевезенцев.

С премией около $100/т внутренний рынок остается очень важным для российских производителей, несмотря на все трудности. Ситуация на экспортном рынке все еще очень сложная, особенно в Европе. С учетом этого, по словам Перевезенцева, одной из возможностей для российских сталелитейных компаний станет увеличение доли продаж в Европе.

Страны с собственной железной рудой, такие как Бразилия, Индия и Россия, пытаются экспортировать больше стали – их внутренние рынки слабы. Но маржа будет небольшой из-за снижения спроса, считает аналитик Bank of America Тимна Таннерс. Цены на железную руду остаются высокими, что оказывает давление на маржу – особенно европейских производителей стали.

Оригинальную версию колонки читайте на S&P Global Platts

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

02 июля 2026

15 июня 2026

07 апреля 2026