Дізнатись більше

Дізнатись більше

Погляди Інфраструктура фрахт 8686 10 Квітня 2023

На ставки впливають обсяг вантажопотоку, «зернова угода» та інші фактори

Після початку повномасштабного вторгнення РФ в Україну та блокування чорноморських портів експортні та імпортні потоки вантажів були частково перенаправлені в українські порти на Дунаї. За рік війни саме порти «Ізмаїл», «Рені» та «Усть-Дунайськ» утричі збільшили перевалку вантажів. Перевалка вантажів через них склала майже 17 млн. т.

Дунайський порятунок

Українські порти на Дунаї стали рятувальним колом для експорту. Через них у 2022/2023 м.р. (до нині) пройшло 21% або 10,35 млн т зернових. З відкриттям чорноморських портів обсяг перевалки зернових через дунайські порти скоротився не дуже суттєво – у різні місяці зниження становило 300-500 тис. т. У другій половині минулого року через дунайські порти в середньому експортували 1,4-1,5 млн т зернових на місяць, тоді як через чорноморські – 3-3,9 млн. т.

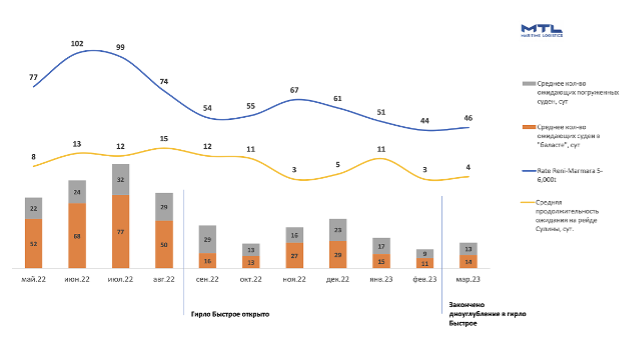

«Зернова угода» та відтік аграрних вантажів у чорноморські порти покращили ситуацію з очікуванням суден на рейді Сулинського каналу. Якщо в червні-серпні минулого року тривалість очікування становила в середньому 12-15 діб, то у березні-2023 – лише 4 дні.

Фрахтові ставки

Ставки фрахту сильно залежали від загальної ситуації над ринком перевезень і вантажів. Вони різко зросли в перші місяці війни, почавши знижуватися після укладання «зернової угоди» та перенаправлення частини зернових вантажів до чорноморських портів. Наприклад, фрахтові ставки Рені – Мармара (Туреччина) для суден вантажопідйомністю 5-6 тис. т досягли свого піку в червні 2022 року – у середньому $102 за тонну, знизившись у березні поточного року до рівня $46 за тонну.

Також зниженню ставок сприяло відкриття гирла Швидке в липні 2022 року та завершення там днопоглиблювальних робіт (до березня-2023). Це дозволило відновити паспортні глибини на українській ділянці Дунаю (рівень опади – 6,5 м) та збільшити кількість суднозаходів. Можна виділити закономірність – що менша черга судів на рейді Сулинського каналу, то нижчі ставки фрахту.

За прогнозом USDA, у 2022/2023 м.р. Україна експортує 39 млн. т, з яких 34,8 млн. т (89,2%) вже відправлено покупцям. Таким чином, до кінця червня залишається експортувати близько 4 млн т (без урахування перехідних залишків минулих років). Очікуване скорочення обсягу експорту зернових протягом найближчих місяців може призвести до подальшого зниження фрахтових ставок – судновласники без ажіотажного попиту вже не зможуть їх завищувати. Однак, незважаючи на такі очікування, на даний час (станом на 22.03.23) судновласники тримають ставки на рівні $45-48 за тонну, фрахтувальники наполягають на $40-42 за тонну. Також судновласники при формуванні вартості за перевезення враховують і рівень ставок фрахту з російських портів Азовського моря.

У даний час на Дунаї достатня пропозиція флоту, щоб і власники вантажів мали вибір перевізника, і судновласники надавали послуги за ринковою ціною. У будь-якому разі зараз флоту більше, а вантажів менше, ніж було в травні-липні минулого року.

На дунайський фрахт також опосередковано впливає характер новин щодо продовження «зернової угоди». Зокрема, позитивні новини щодо «зернової угоди» можуть призвести до подальшого зниження ставок фрахту на Дунаї.

Дунайські складнощі

Серед складнощів роботи в дунайських портах можу відзначити:

- Неготовність інфраструктури і операторів ринку до обсягу перевалки, що збільшилася.

- Відсутність системності та правильної організації бізнес-процесів у операторів ринку. Немає прогресу в оптимізації процесів навіть після несподіваного аврального попиту з їхньої послуги.

- Додатковий дисбурсментський рахунок за транзитний прохід судна до Рені через акваторію Ізмаїльського порту.

- Нестача лоцманів у порту «Рені». Водночас, ситуація з лоцманами для проведення суден з румунського боку останнім часом покращала.

-

02 Липня 2026

18 Лютого 2026

16 Червня 2025

20 Травня 2025