Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на г/к прокат 1523 29 Листопада 2023

Очікується, що тенденція зберігатиметься до кінця року через обмежену пропозицію й активізацію попиту

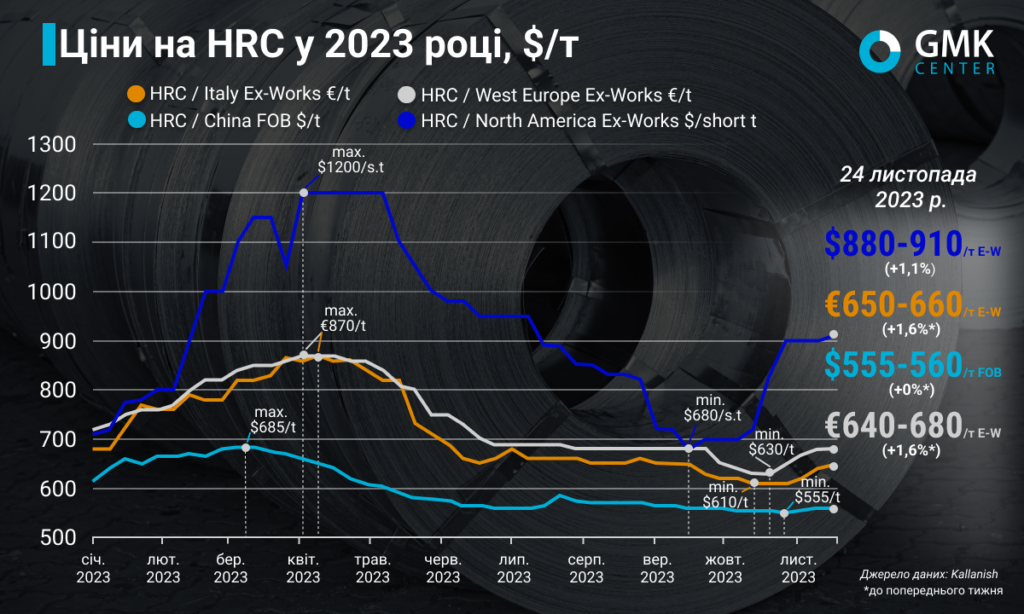

Світові ціни на гарячекатаний рулон протягом листопада продовжили зростати, підтримуючи тенденцію, яка сформувалась наприкінці жовтня. Обмеження виробничих потужностей металургійними комбінатами ЄС та США дало результати, оскільки пропозиція продукції скоротилась, а попит серед споживачів відновився.

Європа

У Західній Європі ціни на гарячекатаний прокат за підсумками періоду 17-24 листопада 2023 року зросли на €10/т у порівнянні з попереднім тижнем – до €640-680/т Ex-Works. При цьому, з початку листопада ціни зросли на €30/т, або 4,6%. Загалом, тенденція до підйому цін на г/к продукцію спостерігається з середини жовтня. З 20 жовтня (€610-630/т) котирування прокату в Західній Європі почали збільшуватись після затяжного падіння, й зросли станом на кінець листопада на €50/т.

В Італії ціни на гарячекатаний прокат протягом 17-24 листопада також зросли на €10/т порівняно з попереднім тижнем, до €650-660/т Ex-Works. З початку місяця котирування продукції відновились на €50/т.

Підвищення цін на прокат у різних куточках Європи було прогнозоване, оскільки заводи озвучували свої наміри ще в жовтні. При цьому, ринок не очікував таких масштабів підйому цін – на €50/т. Споживачі сталі були здивовані таким різким зростанням й вважали, що це є невиправданим кроком у нинішній ситуації.

Виробники сталі, своєю чергою, почали підвищувати ціни на продукцію в умовах скорочення випуску сталі, яке відбулось завдяки тому, що деякі компанії зупинили доменні печі. Зменшення пропозиції місцевої продукції разом з вичерпанням квот на імпорт г/к рулону посприяло прагненням виробників до підвищення цін.

Азіатські виробники пропонують продукцію з дуже довгими термінами поставки – березень-квітень, а турецькі пропозиції наразі є дорожчими, ніж європейські.

З середини листопада попит на європейському ринку, зокрема в Італії, почав зростати, оскільки споживачі, ймовірно, передбачають збільшення дефіциту пропозиції г/к рулону на вітчизняному ринку у поточних умовах. Окрім того, металургійні комбінати націлені на подальше підвищення рівнів цін – приблизно до €700/т. В таких умовах, за останні тижні металурги заповнили книги замовлень на січень. Наразі бронювання виконується на лютий.

Деякий оптимізм повернувся на ринок, й ціни рухаються до €680-700/т, але зростання може бути обмежене з виходом турецьких виробників на європейський ринок. Поки що продукція з Туреччини не є конкурентоспроможною.

США

На ринку США ціни на г/к рулон за тиждень 17-24 листопада 2023 року зросли до $880-910/т (N America Ex-Works) порівняно з $870-900/т тижнем раніше. Це перше підвищення цін на прокат в США з початку листопада. Наразі рівень цін знаходиться на максимумі з початку липня поточного року.

Металургійні компанії США з початку листопада почали підвищувати цільові рівні цін на г/к прокат, зокрема Cleveland-Cliffs – до $1000/т, Nucor – до $950/т. US Steel планує збільшити ціни на продукцію до $950/т.

Комбінати посилаються на досить низькі запаси й стабільний попит, оскільки автомобілебудівна галузь наразі працює понаднормово, щоб компенсувати втрачене виробництво через страйки. Наразі строки замовлень продовжують поступово збільшуватись, а металургійні заводи не бажають вести переговори про зниження цін.

Якщо виробники сталі продовжуватимуть обмежувати виробництво, провокуючи тим самим дефіцит пропозиції, ціни на г/к рулон утримуватимуться на високих рівнях до кінця 2023-го – початку 2024-го року, й досягнуть позначки в понад $1000-1100/т.

Китай

В Китаї ціни на г/к рулон за тиждень 17-24 листопада залишались стабільними у порівнянні з попереднім тижнем – $555-560/т FOB. З початку листопада котирування зросли на $10/т.

На початку місяця китайські ціни на г/к прокат поступово зростали разом із цінами на сировину на фоні позитивних макроекономічних факторів. Проте вже в середині місяця підвищення зустріло опір через побоювання ринку, що ціни досягли піка.

Зростання цін підтримувалось позитивною ситуацією на експортних ринках, при цьому, реальний попит був невтішним, що спричинило гальмування позитивної тенденції попри зростання сировини. Наразі споживачі купують лише термінові обсяги продукції.

-

Погляди Індустрія металоспоживання

13 Липня 2026

14 Липня 2026

14 Липня 2026

14 Липня 2026