Узнать больше

Узнать больше

Новости Глобальный рынок цены на г/к прокат 1635 29 ноября 2023

Ожидается, что тенденция будет сохраняться до конца года из-за ограниченного предложения и активизации спроса

Мировые цены на горячекатаный рулон в течение ноября продолжили расти, поддерживая сформировавшуюся в конце октября тенденцию. Ограничение производственных мощностей металлургическими комбинатами ЕС и США принесло результаты, поскольку предложение продукции сократилось, а спрос среди потребителей возобновился.

Европа

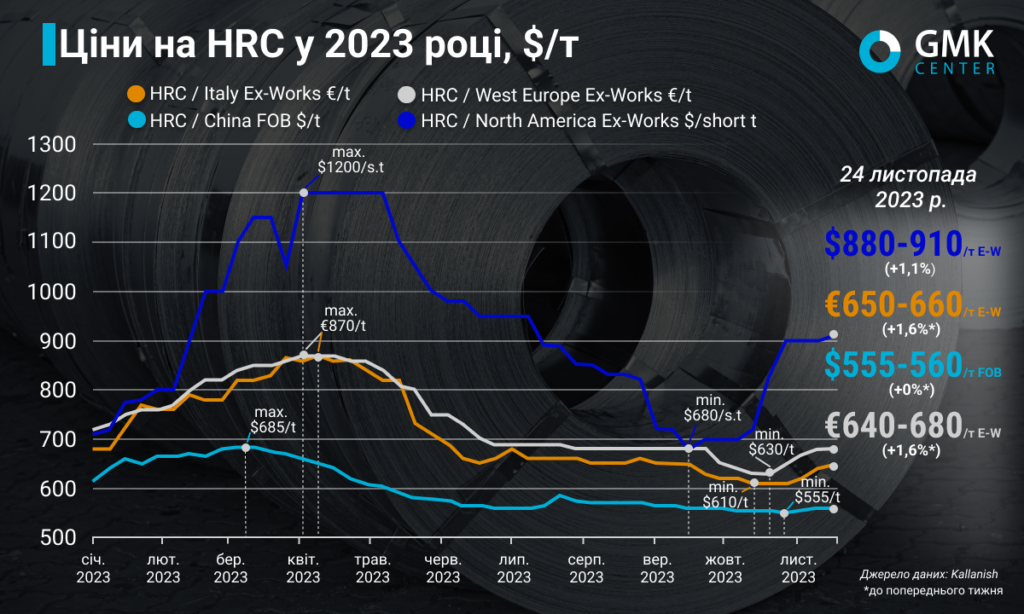

В Западной Европе цены на горячекатаный прокат по итогам периода 17-24 ноября 2023 года выросли на €10/т по сравнению с предыдущей неделей – до €640-680/т Ex-Works. При этом с начала ноября цены выросли на €30/т, или 4,6%. В целом тенденция к подъему цен на г/к продукцию наблюдается с середины октября. С 20 октября (€610-630/т) котировки проката в Западной Европе начали расти после затяжного падения и выросли по состоянию на конец ноября на €50/т.

В Италии цены на горячекатаный прокат в течение 17-24 ноября также выросли на €10/т по сравнению с предыдущей неделей до €650-660/т Ex-Works. С начала месяца котировки продукции возобновились на €50/т.

Повышение цен на прокат в разных уголках Европы было прогнозируемым, поскольку заводы озвучивали свои намерения еще в октябре. При этом рынок не ожидал таких масштабов подъема цен – на €50/т. Потребители стали были удивлены таким резким ростом цен и считали, что это неоправданный шаг в нынешней ситуации.

Производители стали в свою очередь начали повышать цены на продукцию в условиях сокращения выпуска стали, которое произошло благодаря тому, что некоторые компании остановили доменные печи. Уменьшение предложения местной продукции вместе с исчерпыванием квот на импорт г/к рулона поспособствовало стремлениям производителей к повышению цен.

Азиатские производители предлагают продукцию с очень долгими сроками поставки – март-апрель, а турецкие предложения сейчас дороже европейских.

С середины ноября спрос на европейском рынке, в частности в Италии, начал расти, поскольку потребители, вероятно, предполагают рост дефицита предложения г/к рулона на отечественном рынке в текущих условиях. Кроме того, металлургические комбинаты нацелены на дальнейшее повышение уровней цен – примерно до €700/т. В таких условиях за последние недели металлурги заполнили книги заказов на январь. В настоящее время бронирование выполняется на февраль.

Некоторый оптимизм вернулся на рынок и цены движутся до €680-700/т, но рост может быть ограничен с выходом турецких производителей на европейский рынок. Пока продукция из Турции не конкурентоспособна.

США

На рынке США цены на г/к рулон за неделю 17-24 ноября 2023 года выросли до $880-910/т (N America Ex-Works) по сравнению с $870-900/т неделей ранее. Это первое повышение цен на прокат в США с начала ноября. Уровень цен находится на максимуме с начала июля текущего года.

Металлургические компании США с начала ноября начали повышать целевые уровни цен на г/к прокат, в том числе Cleveland-Cliffs – $1000/т, Nucor – до $950/т. US Steel планирует увеличить цены на продукцию до $950/т.

Комбинаты ссылаются на достаточно низкие запасы и стабильный спрос, поскольку автомобилестроительная отрасль сейчас работает сверхурочно, чтобы компенсировать утраченное производство из-за стачек. Пока сроки заказов продолжают постепенно увеличиваться, а металлургические заводы не желают вести переговоры о снижении цен.

Если производители стали будут продолжать ограничивать производство, провоцируя тем самым дефицит предложения, цены на г/к рулон будут удерживаться на высоких уровнях до конца 2023-го – начале 2024-го года и достигнут отметки более чем в $1000-1100/т.

Китай

В Китае цены на г/к рулон за неделю 17-24 ноября оставались стабильными по сравнению с предыдущей неделей – $555-560/т FOB. С начала ноября котировки выросли на $10/т.

В начале месяца китайские цены на г/к прокат постепенно росли вместе с ценами на сырье на фоне положительных макроэкономических факторов. Однако уже в середине месяца повышение встретило сопротивление из-за опасений рынка, что цены достигли пика.

Рост цен поддерживался положительной ситуацией на экспортных рынках, при этом реальный спрос был неутешительным, что повлекло за собой торможение положительной тенденции несмотря на рост сырья. Пока потребители покупают только срочные объемы продукции.

-

Мнения Индустрия металлопотребление

13 июля 2026

14 июля 2026

14 июля 2026

14 июля 2026