Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на брухт 905 05 Квітня 2023

Китай вибивається із загальної тенденції завдяки відновленню попиту на сталь

Світові ціни на брухту на минулому тижні продовжували знижуватися через відсутність торгової активності на ринку Туреччини та неоднозначність ринків готової сталі у багатьох куточках світу.

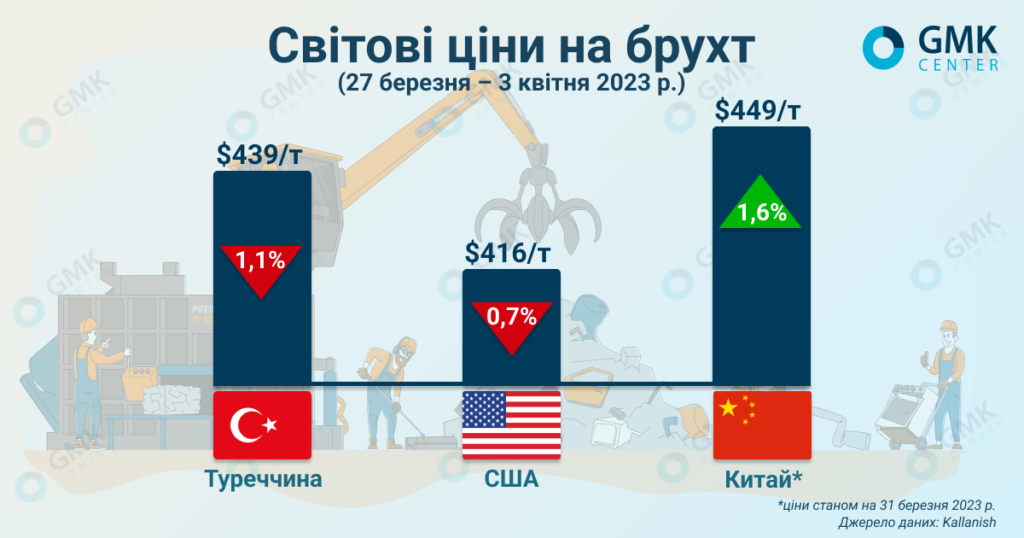

Світові ціни на брухт

Ціни на брухт марки HMS 1/2 на ринку Туреччини, згідно з даними Kallanish, протягом 27 березня – 3 квітня 2023 року впали на $5/т, або на 1,1%, у порівнянні з попереднім тижнем – до $439/т. Таким чином, котирування сировини на турецькому ринку падають вже другий тиждень поспіль.

Котирування брухту на минулому тижні продовжували знижуватися, оскільки металургійні заводи Туреччини утримуються від закупівель. Хоча запаси місцевих металургів знаходяться на низькому рівні, укладання контрактів не відбувається, тому що більшість виробників очікують відновлення попиту на сталь, перш ніж відновити закупівлі сировини.

Попит на арматуру в Туреччині знаходиться на низькому рівні, а ціни продовжують падати через Рамадан, наближення майбутніх виборів та невизначеність щодо відновлення постраждалих від землетрусу міст.

На думку трейдерів, незабаром металургам доведеться повернутися на ринок, оскільки запаси сировини поступово вичерпуватимуться. Стримування закупівель сталеливарниками в майбутньому може відобразитися різким стрибком цін на брухт, коли всім знадобиться сировина, а пропозиція буде обмеженою через низькі темпи збору.

У короткостроковій перспективі ринок брухту Туреччини повинен відновитися, оскільки з 1 квітня 2023 року ціни на електроенергію та газ для важкої промисловості країни знижені на 15% і 20% відповідно.

Збільшення маржі комбінатів шляхом зменшення витрат не енергоресурси дозволить купувати сировину, зокрема брухт, за ринковими цінами, тому подальшого зниження не очікується. Трейдери вказують, що поточна ціна є найнижчою, яку можливо запропонувати на фоні високих витрати на фрахт.

Відновлення ринку брухту стримуватиметься невизначеністю на ринку прокату. Продажі турецької арматури знаходяться на низькому рівні, але нещодавнє зниження вартості енергоносіїв дозволило місцевим виробниками опустити ціни на продукцію, щоб отримати замовлення та відновити конкурентоспроможність на світовому ринку, хоча, поки що активізації закупівель не відзначалось.

Попри поточну несприятливу ситуацію на турецькому ринку брухту, більшість учасників очікують відновлення внутрішнього попиту на арматуру та брухт в Туреччині на поточному тижні. Травневі закупівлі сировини місцевими меткомбінатам здебільшого не виконані, а деякі заводи навіть не завершили бронювання квітневих відвантажень.

На ринку США котирування металобрухту повторюють тенденції Туреччини. За тиждень 27 березня – 3 квітня 2023 року ціни на брухт HMS 1/2 на східному узбережжі опустились на $3/т, або 0,7% у порівнянні з попереднім тижнем – до $412-416/т. Спад цін спостерігається вже другий тиждень поспіль.

Настрої на ринку Штатів послабились на фоні падіння цін в Туреччині та відсутності попиту з боку турецьких металургів. Хоча більшість учасників ринку не очікували спадного тренду, останні контракти на американський брухт з боку турецьких замовників вказують на неминучість спаду цін.

Загальний експортний попит на брухт США також на низькому рівні через сповільнення світової торгівлі, що також посилює тиск на ціни. З іншого боку, пропозиція брухту залишається обмеженою та стримує падіння.

Сильний внутрішній попит стримує падіння цін на місцевому ринку, але темпи росту виробництва на місцевих металургійних заводах поступово уповільнюються, тому така тенденція не є довгостроковою. Очікується, що на багатьох місцевих комбінатах протягом квітня будуть сезонні зупинки на технічне обслуговування, тому ринок буде більш залежним від експортного попиту.

На думку учасників ринку, ціни напередодні квітневих торгів продовжать знижуватися на амортизаційний брухт, проте на подрібнений брухт та сировину високого сорту – будуть зростати. На східному та західному узбережжі США котирування брухту падатимуть через слабкий експортний попит, тоді як на Середньому Заході, ймовірно, зростатимуть.

Китайський ринок брухту (Схід Китаю) за тиждень 24-31 березня 2023 року відновився на $7/т у порівнянні з попереднім тижнем – до $449/т на фоні пожвавлення виробництва сталі.

Металургійні підприємства країни, які працюють на електродугових печах, на минулому тижні були завантажені на 82,3%, що на 5,3 в.п. менше, у порівнянні з попереднім тижнем. При цьому, середньодобове споживання брухту за цей період незначно зросло – на 0,4%, до 323 тис. т.

Імпортний ринок брухту Китаю зовсім спокійний. Переговори про імпортні угоди не ведуться. На думку металургів, найвища працездатна ціна для імпортного брухту в Китаї зараз складає близько $400/т, проте імпортна сировина пропонується на рівні $450-470/т. Загалом зацікавленість у закордонній сировині зараз відсутня, оскільки рівні цін на імпортний брухт значно перевищують внутрішні пропозиції.

Нагадаємо, обсяги заготівлі металобрухту в Україні за підсумками січня-лютого 2023 року скоротилися на 70,8% у порівнянні з аналогічним періодом 2022 року – до 152,2 тис. т. Експорт сировини за цей період склав 24,8 тис. т, що в 3,5 раза більше р./р., а імпорт – 0,04 тис. т (-60% р./р.).

-

Погляди Індустрія металоспоживання

13 Липня 2026

16 Липня 2026

16 Липня 2026

16 Липня 2026