Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на арматуру 1523 23 Липня 2024

На ринку спостерігається сезонне затишшя на фоні зниження активності покупців

Світові ціни на арматуру з початку липня залишаються стабільними в більшості основних регіонів. Застій на ринку є наслідком сповільнення попиту на сталь. Водночас на ринку Китаю спостерігається негативна цінова динаміка на фоні змін національних стандартів.

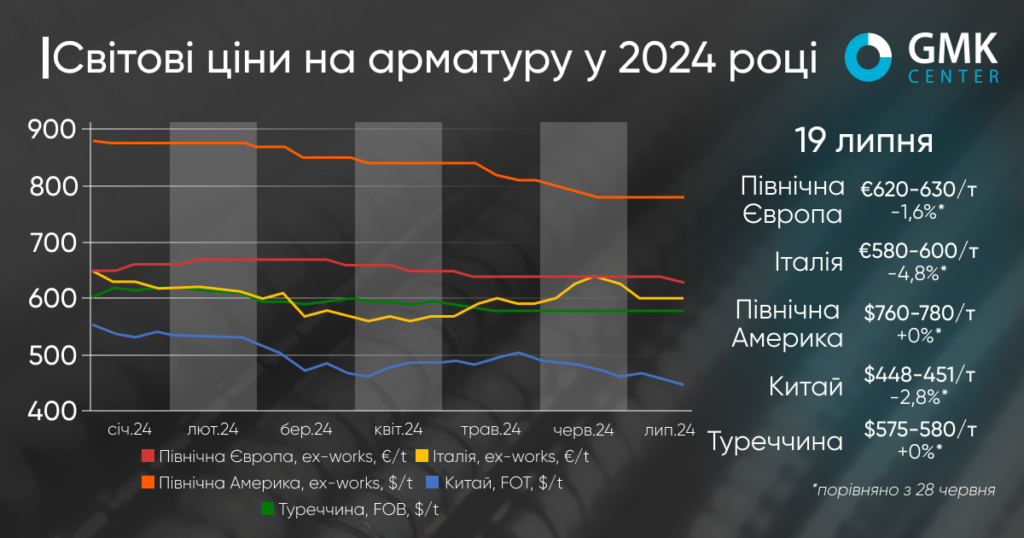

Ціни на арматуру в Туреччині, за даними Kallanish, протягом 1-19 липня залишаються стабільними – на рівні $575-580/т FOB. Загалом, застій ринку спостерігається з середини травня – котирування не перевищують $580/т, й не падають нижче $570/т.

Турецькі ціни на арматуру залишаються стабільними вже тривалий час на фоні слабкого внутрішнього й експортного попиту. Водночас ціна брухту утримується на рівнях, які не дозволяють знижувати ціни на арматуру попри відсутній попит. З іншого боку, така позиція стримує покупців, які могли б активізуватись завдяки зниженню цін арматури. Хоча ринок тисне задля досягнення знижок на довгий прокат, виробники не можуть дозволити цього, оскільки високі витрати на брухт призведуть до збитковості.

Попит з боку європейських споживачів продовжує сповільнюватись на фоні сезону відпусток. Проте, Румунія та Болгарія проявляють певний інтерес до турецького довгого прокату. До того ж на європейський ринок вийшли єгипетські та алжирські виробники з більш вигідними пропозиціями, що призвело до посилення конкуренції. Активність американських покупців може відновитися лише у серпні.

«Поточні обсяги продажів – це мізер, враховуючи потужності Туреччини. Я не очікую відновлення продажів найближчим часом. Проте очікуване зниження процентної ставки ФРС США у вересні та кінець відпусток, ймовірно, принесуть певну активність у другій половині серпня», – зазначає трейдер.

На європейському ринку ціни на арматуру з початку липня незначно впали. У Північній Європі котирування за період 28 червня – 19 липня знизились на €10/т – до €620-630/т Ex-Works. Водночас верхня межа цін була стабільною з початку травня, тоді як нижня за цей період коливалась не більш ніж на €10/т. В Італії падіння котирувань було більш значним – на €30/т, до €580-600/т Ex-Works.

Європейські виробники арматури також стикаються зі слабким попитом на продукцію й тиском на ціни на фоні низької будівельної активності. Частина виробників спробувала збільшити ціни пропозицій, але зіткнулась зі спротивом ринку та слабким попитом. З наближенням сезону літніх відпусток активність продовжить сповільнюватись, тому в короткостроковій перспективі європейські ціни на арматуру стабілізуються, або незначно знизяться.

У США котирування арматури стабільні протягом останніх 4-х тижнів – на рівні $760-780/т Ex-Works. Пропозиція залишається на достатньому рівні, проте активність покупців сповільнюється. Додатковий тиск спричиняє негативна ситуація на інших ринках сталі, зокрема г/к листового прокату. Очікується, що деяку підтримку ринкам сталевої продукції може надати зростання котирувань брухту в ході липневих торгів, й можливий подальший підйом цін сировини. Відскок цін прогнозується наприкінці серпня – початку вересня.

У Китаї станом на 19 липня ціни на арматуру були на рівні $448-451/т FOT Warehouse порівняно з $461-464/т 28 червня (-2,8%). Котирування сягнули мінімуму з 2017 року на фоні запровадження нових національних стандартів Державним управлінням з регулювання ринку сталі Китаю. Перехід до нового стандарту передбачає припинення продажу арматури, що відповідає лише старому стандарту. Минулого тижня це спонукало трейдерів розвантажити наявні запаси, що призвело до падіння цін.

Проте кілька трейдерів зазначили, що, попри те, що деякі металургійні заводи починають або планують виробляти продукцію за новим стандартом, поточні високі запаси та низький попит у міжсезоння, ймовірно, призведуть до того, що деякі запаси залишаться непроданими до кінця вересня. Отже, очікується, що ціни на продукцію залишатимуться низькими в найближчі тижні.

-

Погляди Індустрія металоспоживання

13 Липня 2026

15 Липня 2026

14 Липня 2026

14 Липня 2026