Узнать больше

Узнать больше

Новости Глобальный рынок цены на арматуру 2125 23 июля 2024

На рынке наблюдается сезонное затишье на фоне снижения активности покупателей

Мировые цены на арматуру с начала июля остаются стабильными в большинстве основных регионов. Застой на рынке является следствием замедления спроса на сталь. В то же время, на рынке Китая наблюдается негативная ценовая динамика на фоне изменений национальных стандартов.

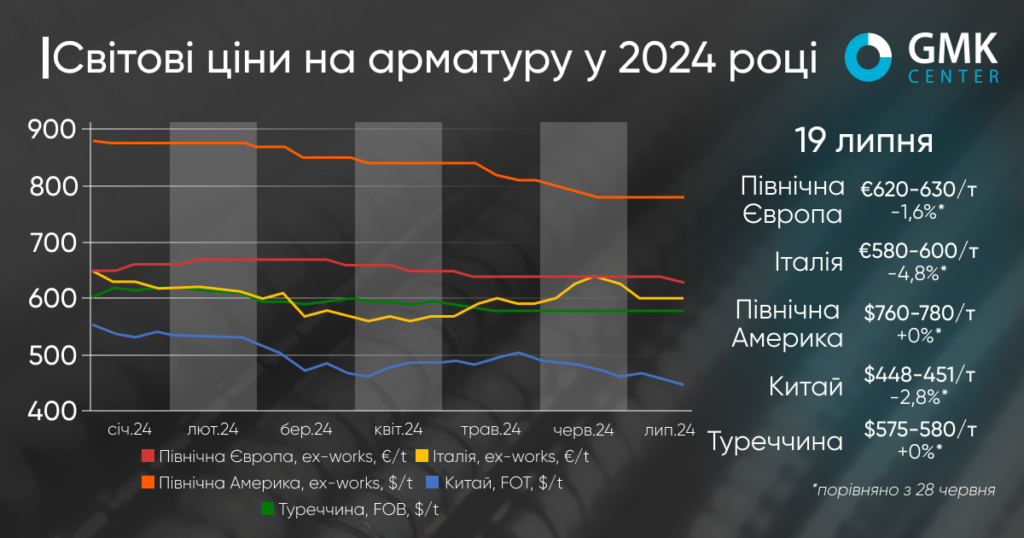

Цены на арматуру в Турции, по данным Kallanish, в течение 1-19 июля остаются стабильными – на уровне $575-580/т FOB. В целом, застой рынка наблюдается с середины мая – котировки не превышают $580/т и не падают ниже $570/т.

Турецкие цены на арматуру остаются стабильными уже долгое время на фоне слабого внутреннего и экспортного спроса. В то же время цена металлолома удерживается на уровнях, которые не позволяют снижать цены на арматуру, несмотря на недостающий спрос. С другой стороны, такая позиция сдерживает покупателей, которые могли бы активизироваться благодаря снижению цен арматуры. Хотя рынок давит для достижения скидок на длинный прокат, производители не могут себе этого позволить, поскольку высокие затраты на лом приведут к убыточности.

Спрос со стороны европейских потребителей продолжает замедляться на фоне отпускного сезона. Однако Румыния и Болгария проявляют определенный интерес к турецкому длинному прокату. К тому же, на европейский рынок вышли египетские и алжирские производители с более выгодными предложениями, что привело к усилению конкуренции. Активность американских покупателей может возобновиться только в августе.

«Текущий объем продаж – это мизер, учитывая мощности Турции. Я не ожидаю возобновления продаж в ближайшее время. Однако ожидаемое снижение процентной ставки ФРС США в сентябре и конец отпусков, по всей видимости, принесут определенную активность во второй половине августа», – отмечает трейдер.

На европейском рынке цены на арматуру с начала июля упали незначительно. В Северной Европе котировки за период 28 июня – 19 июля снизились на €10/т – до €620-630/т Ex-Works. В то же время верхний предел цен был стабильным с начала мая, тогда как нижний за этот период колебался не более чем на €10/т. В Италии падение котировок было более значительным – на €30/т, до €580-600/т Ex-Works.

Европейские производители арматуры также сталкиваются со слабым спросом на продукцию и давлением на цены низкой строительной активности. Часть из них попыталась увеличить цены на предложения, но столкнулась с сопротивлением рынка и слабым спросом. С приближением сезона летних отпусков активность продолжит замедляться, поэтому в краткосрочной перспективе европейские цены на арматуру стабилизируются или незначительно снизятся.

В США котировки арматуры стабильны в течение последних 4-х недель – на уровне $760-780/т Ex-Works. Предложение остается на достаточном уровне, но активность покупателей замедляется. Дополнительное давление приводит к негативной ситуации на других рынках стали, в частности г/к листового проката. Ожидается, что некоторую поддержку рынкам стальной продукции может оказать рост котировок лома в ходе июльских торгов и возможный дальнейший подъем цен на сырье. Отскок цен прогнозируется в конце августа – начале сентября.

В Китае по состоянию на 19 июля цены на арматуру были на уровне $448-451/т FOT Warehouse по сравнению с $461-464/т 28 июня (-2,8%). Котировки достигли минимума с 2017 года на фоне внедрения новых национальных стандартов Государственным управлением по регулированию рынка стали Китая. Переход к новому стандарту предполагает прекращение продаж арматуры, которая соответствует только старому стандарту. На прошлой неделе это побудило трейдеров разгрузить запасы, что привело к падению цен.

Тем не менее, несколько трейдеров отметили: несмотря на то, что некоторые металлургические заводы начинают или планируют производить продукцию по новому стандарту, текущие высокие запасы и низкий спрос в межсезонье, вероятно, приведут к тому, что некоторые запасы останутся непроданными до конца сентября. Следовательно, ожидается, что цены на продукцию будут оставаться низкими в ближайшие недели.

-

Мнения Индустрия металлопотребление

13 июля 2026

15 июля 2026

14 июля 2026

14 июля 2026