Дізнатись більше

Дізнатись більше

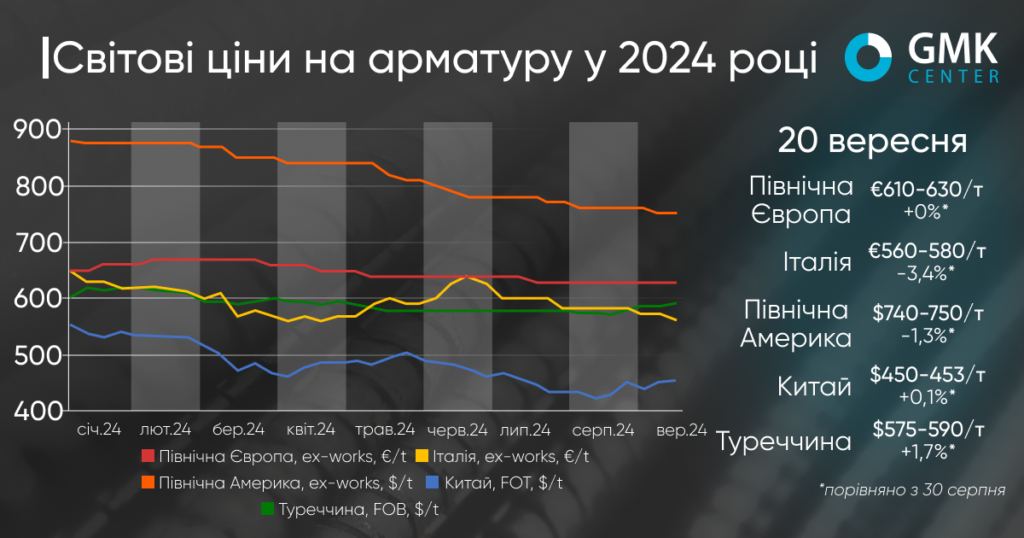

Новини Глобальний ринок ціни на арматуру 1418 24 Вересня 2024

Купівельна активність споживачів не є достатньою, щоб підтримати ціни

Світові ціни на арматуру у вересні не демонстрували чітко визначеної тенденції. У США та ЄС динаміка була негативною, проте в Туреччині та Китаї спостерігалось зростання, яке не вважається стійким.

Ціни на арматуру в Туреччині протягом періоду 30 серпня – 20 вересня 2024 року зросли на 1,7% – до $575-590/т FOB. Висхідна тенденція на ринку спостерігається вперше з березня, оскільки протягом квітня-травня ціни знижувались, а в червні-серпні стабілізувались на рівні $580/т.

Незначне зростання цін на арматуру на турецькому ринку є наслідком зростання котирувань металобрухту. Окрім того, ринкові джерела вказують на покращення попиту з боку європейських споживачів, переважно з Румунії та Болгарії, на тлі укріплення євро по відношенню до долара. Водночас основний експортний попит припадає на Балкани. Єменські покупці активності не виявляють, оскільки мають достатні запаси. Внутрішній попит також пожвавився, але місцеві споживачі вважають поточні рівні цін ($590-610/т Ex-Works) зависокими.

Водночас, негативний тиск на ринок продовжують чинити слабкі настрої на глобальному ринку сталі, головним чином, песимістичні очікування щодо економіки Китаю. Турецькі виробники арматури відзначають, що наразі найнижчий робочий рівень цін оцінюється в діапазоні $580-585/т FOB. При цьому, термінові замовлення виконуються на вищому рівні, а пропозиції з відвантаженням у листопаді-грудні обговорюються індивідуально.

На європейському ринку котирування арматури залишаються переважно стабільними у серпні-вересні. У Північній Європі ціни утримуються на рівні €610-630/т Ex-Works з середини липня, тоді як в Італії з початку вересня пропозиції знизились на 3,4% – до €550-560/т Ex-Works, переважно, слідуючи тенденції цін на брухт. Водночас, очікується, що ціни на італійському ринку за поточний тиждень зростуть до €560-580/т. Таким чином місцеві заводи прагнуть зупинити тривалий спад, й відновити маржу, яка значно страждає від високих виробничих витрат.

Покупці на європейському ринку дотримуються обережного підходу до закупівель, працюючи з наявними запасами, доки це буде можливо. Водночас, в окремих регіонах очікується пожвавлення інфраструктурного будівництва, що стане в пригоді металургійним компаніям у здійсненні планів щодо підвищення цін пропозицій у другій половині вересня.

Загальна картина європейського ринку є невизначеною. З одного боку, виробники намагаються відновити маржу, поступово підвищуючи ціни, але, з іншого боку, споживачі налаштовані на зниження цін, враховуючи падіння цін на брухт та низькі економічні показники, які продовжують чинити тиск на будівельну галузь.

У США (US Midwest) котирування арматури з початку вересня знизились на 1,3% – до $740-750/т Ex-Works. З початку року ціни жодного разу не показали місячне зростання.

Ціни пропозицій знизилися на фоні ослаблення ринку металобрухту, низького попиту на арматуру та потенційного зростання імпортних надходжень. Учасники ринку прогнозують, що помітне полегшення ринок відчує лише у другому кварталі 2025 року, а до того часу ціни коливатимуться в обмежених діапазонах.

Наразі деяке підвищення цін очікується в жовтні, оскільки є перспективи зростання котирувань металобрухту з початком жовтневих торгів. Зупинки на технічне обслуговування триватимуть й у наступному місяці, але кількість заводів, що зупинятиме виробництво, зменшиться, що підвищить попит на сировину. До того ж дефіцит брухту та зростання цін на гарячекатані рулони також мають підтримати ринок арматури.

Пропозиції арматури на китайському ринку з початку вересня незначно відновились – на 0,1%, до $452,88/т. Водночас, у серпні зростання становило 4,8%.

Ціни на арматуру в Китаї зростають попри слабкість будівельної галузі. Фактичний попит все ще залишається низьким, але ринок готується до наближення сезонного зростання споживання сталі. Настрої дещо покращуються, оскільки влада Китаю впроваджує заходи підтримки сектору нерухомості, які слабко діють у короткостроковій перспективі, але мають накопичувальний ефект. Додатковим фактором підтримки є очікування, що влада країни невдовзі може знизити процентні ставки. Очікувані заходи економічного стимулювання спрямовані на те, щоб утримувати Китай на шляху досягнення цільового зростання ВВП у 2024 році на рівні 5%.

У серпні китайське виробництво арматури впало до рівня 2012 року, що відображає слабкість ринку, але сприятиме зниженню пропозиції продукції та підвищенню цін.

-

Погляди Індустрія металоспоживання

13 Липня 2026

14 Липня 2026

14 Липня 2026

14 Липня 2026