Узнать больше

Узнать больше

Новости Глобальный рынок цены на арматуру 1645 24 сентября 2024

Покупательная активность потребителей не достаточно, чтобы поддержать цены

Мировые цены на арматуру в сентябре не демонстрировали четко определеную тенденцию. В США и ЕС динамика была отрицательной, однако в Турции и Китае наблюдался рост, не считающийся устойчивым.

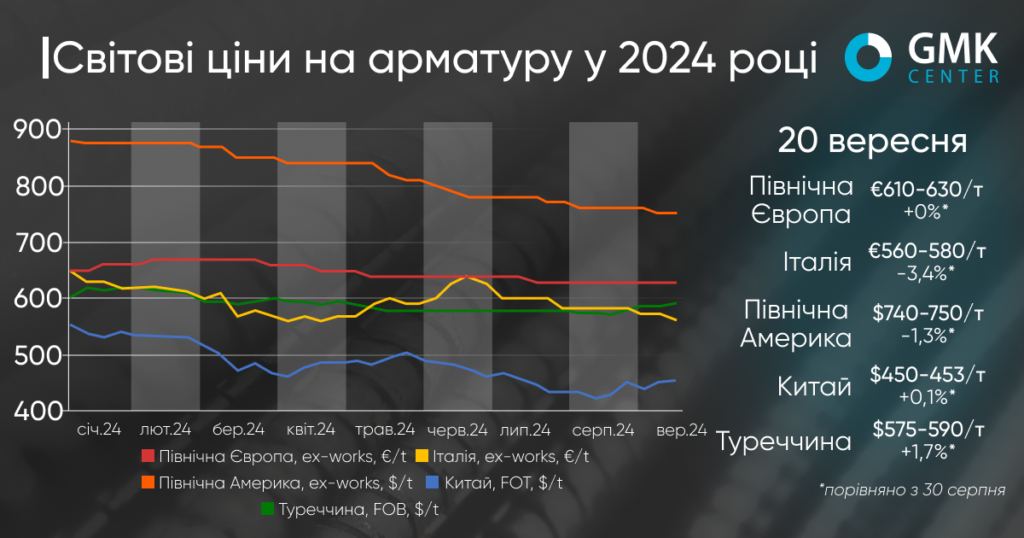

Цены на арматуру в Турции в течение периода 30 августа – 20 сентября 2024 года выросли на 1,7% – до $575-590/т FOB. Восходящая тенденция на рынке наблюдается впервые с марта, поскольку в течение апреля-мая цены снижались, а в июне-августе стабилизировались на уровне $580/т.

Незначительный рост цен на арматуру на турецком рынке является следствием роста котировок металлолома. Кроме того, рыночные источники указывают на улучшение спроса со стороны европейских потребителей, преимущественно из Румынии и Болгарии, на фоне укрепления евро по отношению к доллару. В то же время, основной экспортный спрос приходится на Балканы. Йеменские покупатели активности не проявляют, поскольку имеют достаточные запасы. Внутренний спрос также оживился, но местные потребители считают текущие уровни цен ($590-610/т Ex-Works) слишком высокими.

В то же время негативное давление на рынок продолжают оказывать слабые настроения на глобальном рынке стали, главным образом, пессимистические ожидания относительно экономики Китая. Турецкие производители арматуры отмечают, что в настоящее время самый низкий рабочий уровень цен оценивается в диапазоне $580-585/т FOB. При этом срочные заказы выполняются на высшем уровне, а предложения по отгрузке в ноябре-декабре обсуждаются индивидуально.

На европейском рынке котировки арматуры остаются преимущественно стабильными в августе-сентябре. В Северной Европе цены удерживаются на уровне €610-630/т Ex-Works с середины июля, тогда как в Италии с начала сентября предложения снизились на 3,4% – до €550-560/т Ex-Works, в основном, следуя тенденциям цен на лом. В то же время ожидается, что цены на итальянском рынке за текущую неделю возрастут до €560-580/т. Таким образом, местные заводы стремятся остановить длительный спад и восстановить маржу, которая значительно страдает от высоких производственных затрат.

Покупатели на европейском рынке придерживаются осторожного подхода к закупкам, работая с имеющимися запасами, пока это будет возможно. В то же время, в отдельных регионах ожидается оживление инфраструктурного строительства, что пригодится металлургическим компаниям в осуществлении планов повышения цен предложений во второй половине сентября.

Общая картина европейского рынка неопределенна. С одной стороны, производители пытаются восстановить маржу, постепенно повышая цены, но, с другой стороны, потребители настроены на снижение цен, учитывая падение лома и низкие экономические показатели, которые продолжают оказывать давление на строительную отрасль.

В США (US Midwest) котировки арматуры с начала сентября снизились на 1,3% – до $740-750/т Ex-Works. С начала года цены ни разу не показали месячного роста.

Цены предложений снизились на фоне ослабления рынка металлолома, низкого спроса на арматуру и потенциального роста импортных поступлений. Участники рынка прогнозируют, что заметное облегчение рынок ощутит только во втором квартале 2025 года, а к тому времени цены будут колебаться в ограниченных диапазонах.

В настоящее время некоторое повышение цен ожидается в октябре, поскольку есть перспективы роста котировок металлолома с началом октябрьских торгов. Остановки на техническое обслуживание будут продолжаться и в следующем месяце, но количество останавливающих производство заводов уменьшится, что повысит спрос на сырье. К тому же, дефицит лома и рост цен на горячекатаные рулоны также должны поддержать рынок арматуры.

Предложения арматуры на китайском рынке с начала сентября незначительно восстановились – на 0,1% до $452,88/т. В августе рост составил 4,8%.

Цены на арматуру в Китае растут, несмотря на слабость строительной отрасли. Фактический спрос все еще остается низким, но рынок готовится к приближению сезонного роста потребления стали. Настроения несколько улучшаются, поскольку власти Китая предпринимают меры поддержки сектора недвижимости, слабо действующие в краткосрочной перспективе, но имеющие накопительный эффект. Дополнительным фактором поддержки является ожидание, что власти страны вскоре могут снизить процентные ставки. Ожидаемые меры экономического стимулирования направлены на удержание Китая на пути достижения целевого роста ВВП в 2024 году на уровне 5%.

В августе китайское производство арматуры упало до уровня 2012 года, что отражает слабость рынка, но будет способствовать снижению предложения продукции и повышению цен.

-

Мнения Индустрия металлопотребление

13 июля 2026

14 июля 2026

14 июля 2026

14 июля 2026