Дізнатись більше

Дізнатись більше

Інфографіка Китай 1169 21 Січня 2025

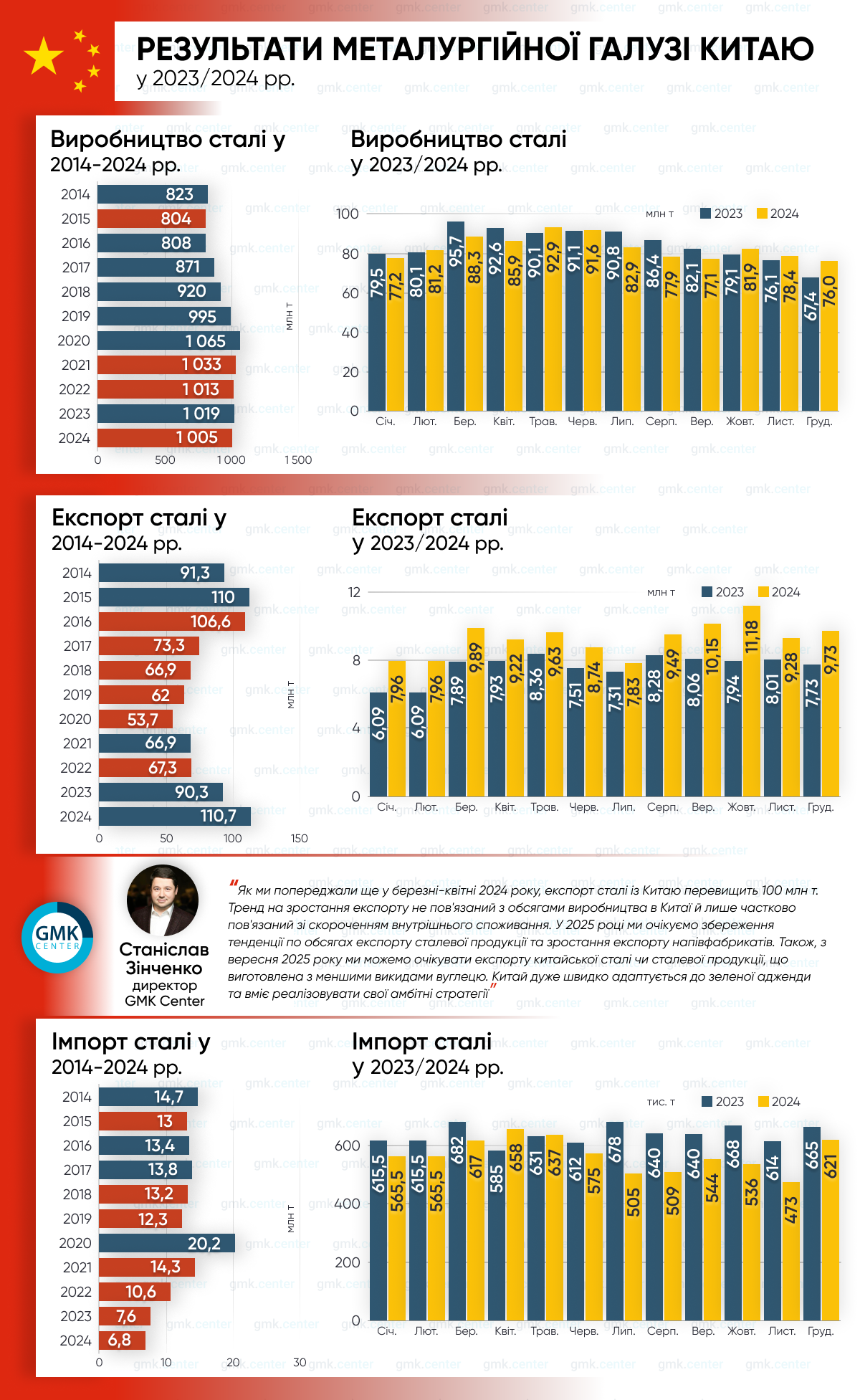

Виробництво сталі минулого року скоротилось на 1,7% – до 5-річного мінімуму. Експорт сягнув історичного максимуму

Китай залишається найбільшим світовим виробником і експортером сталі, але 2024 рік продемонстрував різкі контрасти між внутрішнім ринком та зовнішніми поставками. Виробництво сталі в країні знизилося на 1,7% порівняно з попереднім роком і становило 1,005 млрд т – найнижчий показник за останні п’ять років. Натомість експорт досяг рекордного рівня – 110,72 млн т, що на 22,7% більше, ніж у 2023 році. Ці дисбаланси яскраво відображають глибокі структурні проблеми китайської економіки, а також мають значний вплив на глобальний ринок сталі.

Попри те що Китай скоротив виробництво сталі, експорт продовжує зростати на фоні слабкого внутрішнього попиту. Основним чинником скорочення споживання є сповільнення будівельного сектору та промисловості, які зазвичай є основними споживачами сталі. Китайський уряд продовжує реалізовувати жорстку політику контролю за боргами, що обмежує фінансування нових інфраструктурних проєктів, тим самим знижуючи попит на сталь на внутрішньому ринку. Паралельно збільшення витрат на енергоресурси та посилення екологічних стандартів також спричинили зменшення обсягів виробництва.

Однак така ситуація не завадила Китаю активно нарощувати експорт. У 2024 році країна вивела на зовнішні ринки 110,72 млн т сталі – це абсолютний рекорд за всю історію. Лише у грудні обсяги експорту склали 9,72 млн т, що перевищує середні показники за більшість попередніх місяців. Зростанню сприяли привабливі ціни, які китайські виробники пропонували на тлі слабкого світового попиту. Проте така цінова політика викликала невдоволення інших великих гравців ринку, зокрема ЄС і США, які вбачають у цьому загрозу для своїх металургійних галузей.

Збільшення експорту на тлі скорочення внутрішнього виробництва свідчить про зміну стратегій китайських металургійних компаній. Замість того щоб адаптуватися до слабкого попиту всередині країни, вони активно шукають зовнішні ринки збуту. Це породжує додатковий тиск на глобальний ринок сталі, особливо в умовах перенасичення пропозиції.

У підсумку, хоча Китай залишається найбільшим виробником сталі у світі, його внутрішній ринок стикається з серйозними викликами. Зниження споживання, уповільнення економіки та структурні проблеми галузі змушують виробників шукати вихід через розширення експорту. Однак така стратегія, попри свою ефективність у короткостроковій перспективі, створює серйозні ризики для глобальної металургійної галузі, яка вже страждає від нестабільності попиту та перевиробництва. У 2025 році ключовим завданням для світових і китайських регуляторів стане пошук балансу між внутрішніми та зовнішніми інтересами ринку сталі.

«Як ми попереджали ще у березні-квітні 2024 року, експорт сталі із Китаю перевищить 100 млн т. Тренд на зростання експорту не пов’язаний з обсягами виробництва в Китаї й лише частково пов’язаний зі скороченням внутрішнього споживання. У 2025 році ми очікуємо збереження тенденції по обсягах експорту сталевої продукції та зростання експорту напівфабрикатів. Також, з вересня 2025 року ми можемо очікувати експорту китайської сталі чи сталевої продукції, що виготовлена з меншими викидами вуглецю. Китай дуже швидко адаптується до зеленої адженди та вміє реалізовувати свої амбітні стратегії», – коментує Станіслав Зінченко, директор GMK Center.

-

Погляди Індустрія металоспоживання

13 Липня 2026

20 Липня 2026

06 Липня 2026

01 Липня 2026