Узнать больше

Узнать больше

Инфографика Китай 2573 21 января 2025

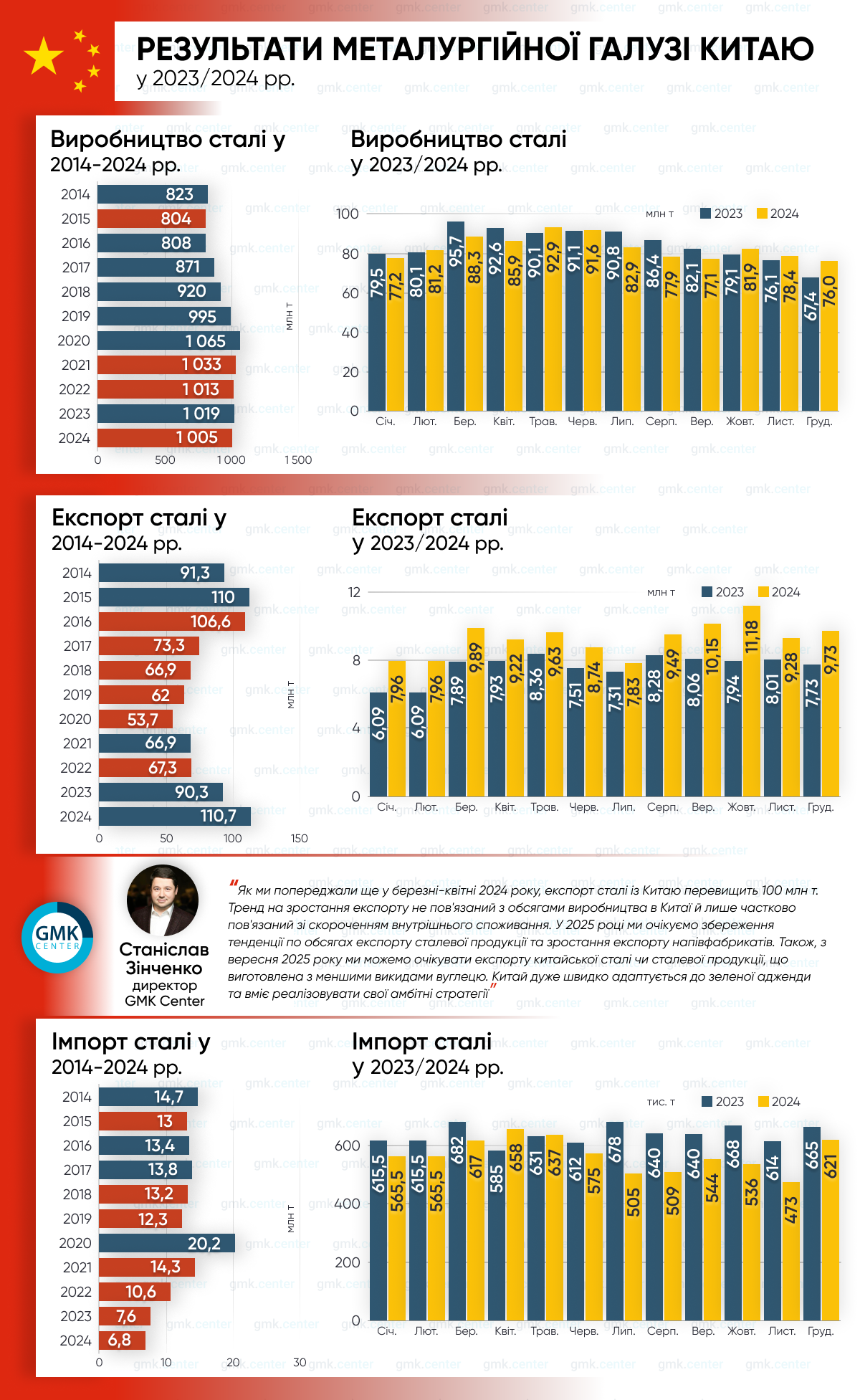

Производство стали в прошлом году сократилось на 1,7% – до 5-летнего минимума. Экспорт достиг исторического максимума

Китай остается крупнейшим мировым производителем и экспортером стали, но 2024 год продемонстрировал резкие контрасты между внутренним рынком и внешними поставками. Производство стали в стране снизилось на 1,7% по сравнению с предыдущим годом и составило 1,005 млрд т – самый низкий показатель за последние пять лет. В то же время экспорт достиг рекордного уровня – 110,72 млн т, что на 22,7% больше, чем в 2023 году. Эти дисбалансы ярко отражают глубокие структурные проблемы китайской экономики, а также оказывают значительное влияние на глобальный рынок стали.

Несмотря на то, что Китай сократил производство стали, экспорт продолжает расти на фоне слабого внутреннего спроса. Основным фактором сокращения потребления является замедление строительного сектора и промышленности, которые обычно являются основными потребителями стали. Китайское правительство продолжает реализовывать жесткую политику контроля за долгами, что ограничивает финансирование новых инфраструктурных проектов, тем самым снижая спрос на сталь на внутреннем рынке. Параллельно увеличение расходов на энергоресурсы и ужесточение экологических стандартов также повлекли за собой уменьшение объемов производства.

Однако такая ситуация не помешала Китаю активно наращивать экспорт. В 2024 году страна вывела на внешние рынки 110,72 млн т стали – это абсолютный рекорд за всю историю. Только в декабре объемы экспорта составили 9,72 млн т, что превышает средние показатели за большинство предыдущих месяцев. Росту способствовали привлекательные цены, которые китайские производители предлагали на фоне слабого мирового спроса. Однако такая ценовая политика вызвала недовольство других крупных игроков рынка, в частности ЕС и США, которые видят в этом угрозу для своих металлургических отраслей.

Увеличение экспорта на фоне сокращения внутреннего производства свидетельствует об изменении стратегий китайских металлургических компаний. Вместо того чтобы адаптироваться к слабому спросу внутри страны, они активно ищут внешние рынки сбыта. Это порождает дополнительное давление на глобальный рынок стали, особенно в условиях перенасыщения предложения.

В итоге, хотя Китай остается крупнейшим производителем стали в мире, его внутренний рынок сталкивается с серьезными вызовами. Снижение потребления, замедление экономики и структурные проблемы отрасли вынуждают производителей искать выход через расширение экспорта. Однако такая стратегия, несмотря на свою эффективность в краткосрочной перспективе, создает серьезные риски для глобальной металлургической отрасли, которая уже страдает от нестабильности спроса и перепроизводства. В 2025 году ключевой задачей для мировых и китайских регуляторов станет поиск баланса между внутренними и внешними интересами рынка стали.

«Как мы предупреждали еще в марте-апреле 2024 года, экспорт стали из Китая превысит 100 млн т. Тренд на рост экспорта не связан с объемами производства в Китае и лишь частично связан с сокращением внутреннего потребления. В 2025 году мы ожидаем сохранения тенденции по объемам экспорта стальной продукции и роста экспорта полуфабрикатов. Также, с сентября 2025 года мы можем ожидать экспорта китайской стали или стальной продукции, изготовленной с меньшими выбросами углерода. Китай очень быстро адаптируется к зеленой адженде и умеет реализовывать свои амбициозные стратегии», – комментирует Станислав Зинченко, директор GMK Center.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026