Дізнатись більше

Дізнатись більше

Інфографіка ЄС 1224 12 Вересня 2024

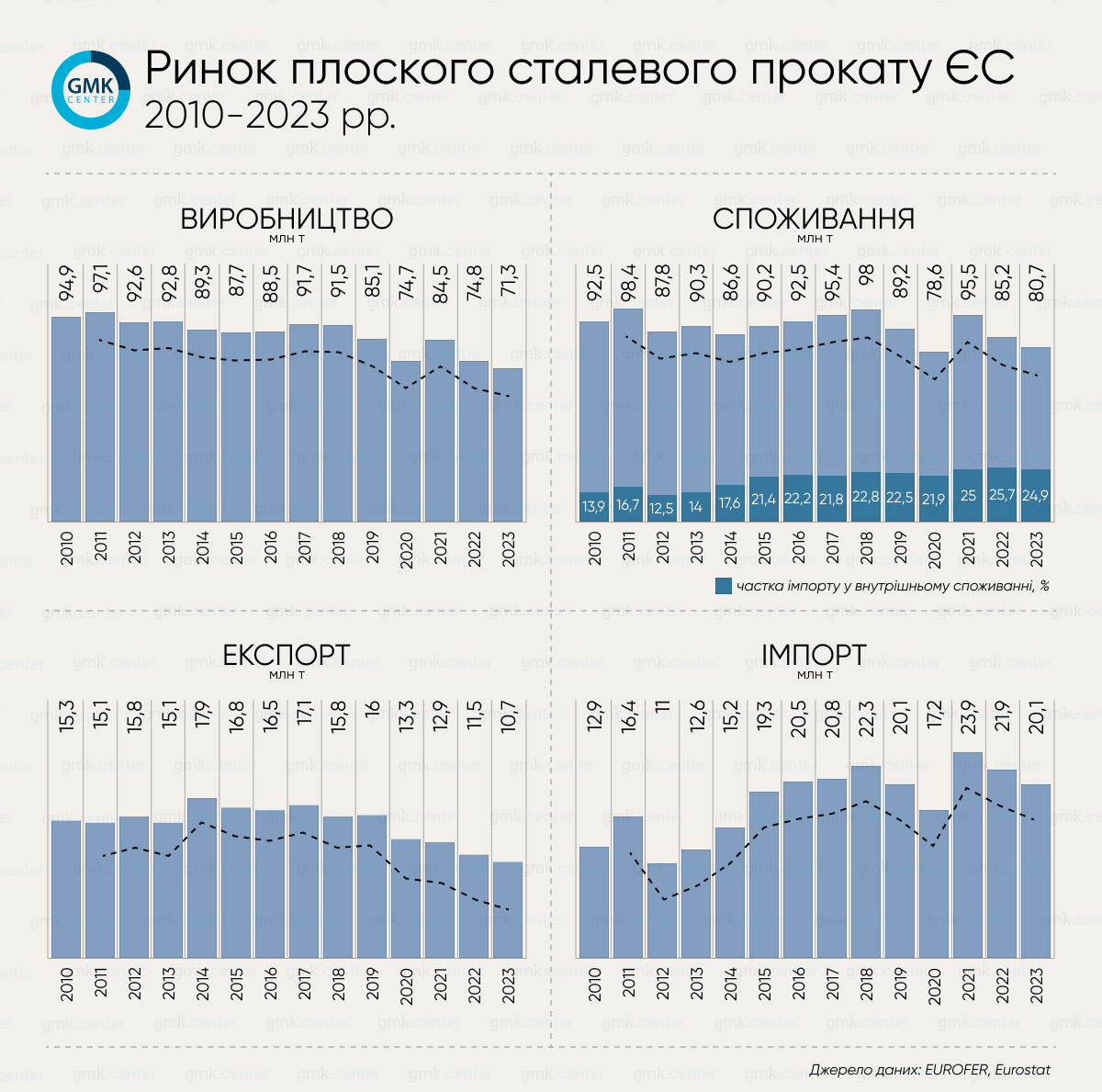

Частка імпорту у внутрішньому споживанні сталі протягом 2021-2023 рр. зросла й утримується на рекордних рівнях

Виробництво: З 2010 по 2023 рр. ринок плоского сталевого прокату в Європейському Союзі зазнав значних змін. Після економічної кризи 2008-2009 рр. виробництво плоского прокату в ЄС відновилося й коливалося на рівні 87-97 млн т до 2019 року. Однак пандемія COVID-19 у 2020 р. та структурна економічна криза призвели до значного скорочення виробництва. Відновлення розпочалося у 2021 році, проте через зростання цін на енергоносії у 2022-2023 рр. спостерігалося коливання обсягів виробництва. Зокрема, у 2020 році виробництво плоского прокату становило 74,7 млн т, у 2021-му – 84,5 млн т, 2022-му – 74,8 млн т, а 2023-му – 71,3 млн т.

«Перспективи нарощування виробництва сталі в ЄС відсутні, з одного боку є тиск дешевого імпорту, а з іншого складна економічна ситуація, що негативно впливає на споживання», – коментує Станіслав Зінченко, CEO GMK Center.

Споживання: Споживання плоского сталевого прокату в ЄС значною мірою залежало від індустріальної та будівельної активності. У період з 2010 по 2019 рр. попит стабільно зростав, підкріплюючись інвестиціями в інфраструктурні проєкти та автомобілебудування. Пандемія спричинила зниження попиту у 2020 році, проте вже у 2021 році споживання почало відновлюватися, хоч і на дещо нижчих рівнях. Високі енергетичні ціни та економічна нестабільність у 2022-2023 рр. також вплинули й на зниження споживання, хоча у 2023 році обсяги споживання були вищі порівняно з 2022 роком – 80,7 млн т та 78,6 млн т відповідно.

Експорт: Експорт плоского прокату з ЄС традиційно був значним, особливо на ринки Близького Сходу, Північної Африки та Південно-Східної Азії. Протягом 2010-2019 рр. обсяги експорту зростали й були на високому рівні, проте торговельні війни та запровадження мит у 2018-2019 рр. призвели до зниження експортних поставок. Пандемія також негативно вплинула на експорт у 2020-2021 рр., однак у 2022-2023 рр. спостерігалося певне відновлення попиту на європейську сталь, внаслідок чого експорт дещо стабілізувався. Посилення конкуренції на глобальному ринку та дорога «зелена» трансформація в ЄС погіршують перспективи європейського експорту сталевої продукції.

Імпорт: Імпорт плоского прокату в ЄС зазнавав значних коливань протягом 2010-2023 рр. Зростання імпорту спостерігалося в період 2010-2018 рр., коли дешевий прокат із Китаю та інших країн Азії надходив на європейські ринки. У 2019 році ЄС ввів захисні мита на імпорт, що дещо знизило обсяги ввезення. Пандемія також вплинула на скорочення імпорту, проте вже у 2021 році імпортні поставки різко зросли до рекордного рівня – 23,9 млн т, поступово сповільнюючись у 2022-2023 рр.

Таким чином, частка імпорту у споживання поступово зростає на фоні зниження внутрішнього виробництва. Місцеві виробники програють конкуренцію імпорту. Європейська влада намагається боротися з поставками дешевої імпортної продукції, запроваджуючи різні обмеження у вигляді мит чи квот, але цього поки недостатньо для захисту внутрішнього ринку. У 2021-2023 рр. частка імпорту у внутрішньому споживанні плоского прокату знаходиться на рівні 25-26% порівняно з 14% у 2010-му.

Висновок: Ринок плоского сталевого прокату ЄС у 2010-2023 рр. зазнав чимало змін, спричинених економічними кризами, пандемією та геополітичними факторами. Попри всі виклики, європейські виробники продовжують адаптуватися до нових умов. Водночас, їм важко конкурувати зі сталевими компаніями з інших країн, зважаючи на різні підходи в екологічному регулюванні та різний рівень доступу до ключової металургійної сировини.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026