Узнать больше

Узнать больше

Инфографика ЕС 1901 12 сентября 2024

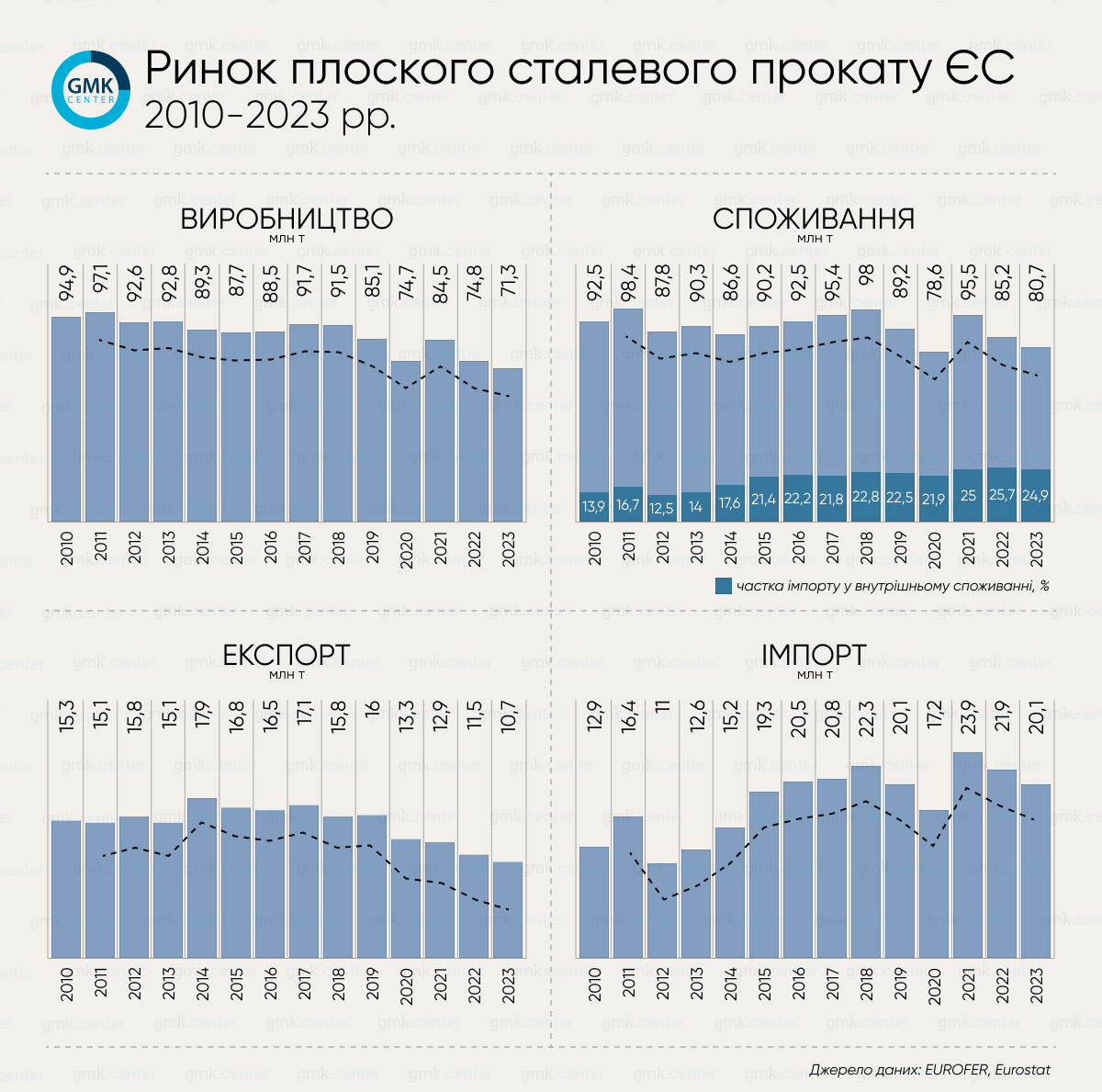

Доля импорта во внутреннем потреблении стали в течение 2021-2023 гг. возросла и удерживается на рекордных уровнях

Производство: С 2010 по 2023 гг. рынок плоского стального проката в Европейском Союзе претерпел значительные изменения. После экономического кризиса 2008-2009 гг. производство плоского проката в ЕС возобновилось и колебалось на уровне 87-97 млн т к 2019 году. Однако пандемия COVID-19 в 2020 году и структурный экономический кризис привели к значительному сокращению производства. Возобновление началось в 2021 году, однако из-за роста цен на энергоносители в 2022-2023 гг. наблюдалось колебание объемов производства. В частности, в 2020 году производство плоского проката составило 74,7 млн т, в 2021-м – 84,5 млн т, в 2022-м – 74,8 млн т, а в 2023-м – 71,3 млн т.

«Перспективы наращивания производства стали в ЕС отсутствуют, с одной стороны, есть давление дешевого импорта, а с другой сложная экономическая ситуация, что негативно влияет на потребление», – комментирует Станислав Зинченко, CEO GMK Center.

Потребление: Потребление плоского стального проката в ЕС в значительной степени зависело от индустриальной и строительной активности. В период с 2010 по 2019 гг. спрос стабильно рос, подкрепляясь инвестициями в инфраструктурные проекты и автомобилестроение. Пандемия повлекла за собой снижение спроса в 2020 году, однако уже в 2021 году потребление начало восстанавливаться, хотя и на более низких уровнях. Высокие энергетические цены и экономическая нестабильность в 2022-2023 гг. также повлияли на снижение потребления, хотя в 2023 году объемы потребления были выше по сравнению с 2022 годом – 80,7 млн т и 78,6 млн т соответственно.

Экспорт: Экспорт плоского проката из ЕС традиционно был значительным, особенно на рынки Ближнего Востока, Северной Африки и Юго-Восточной Азии. В 2010-2019 гг. объемы экспорта росли и были на высоком уровне, однако торговые войны и введение пошлин в 2018-2019 гг. привели к снижению экспортных поставок. Пандемия также негативно повлияла на экспорт в 2020-2021 гг., однако в 2022-2023 гг. наблюдалось определенное возобновление спроса на европейскую сталь, в результате чего экспорт несколько стабилизировался. Ужесточение конкуренции на глобальном рынке и дорогостоящая «зеленая» трансформация в ЕС ухудшают перспективы европейского экспорта стальной продукции.

Импорт: Импорт плоского проката в ЕС испытывал значительные колебания в течение 2010-2023 гг. Рост импорта наблюдался в период 2010-2018 гг., когда дешевый прокат из Китая и других стран Азии поступал на европейские рынки. В 2019 году ЕС ввел защитные пошлины на импорт, что снизило объемы ввоза. Пандемия также повлияла на сокращение импорта, однако уже в 2021 году импортные поставки резко возросли до рекордного уровня – 23,9 млн т, постепенно замедляясь в 2022-2023 гг.

Таким образом доля импорта в потребление постепенно растет на фоне снижения внутреннего производства. Местные производители проигрывают конкуренцию импорту. Европейские власти пытаются бороться с поставками дешевой импортной продукции, вводя различные ограничения в виде пошлин или квот, но этого пока недостаточно для защиты внутреннего рынка. В 2021-2023 гг. доля импорта во внутреннем потреблении плоского проката находится на уровне 25-26% по сравнению с 14% в 2010 году.

Вывод: Рынок плоского стального проката ЕС в 2010-2023 гг. претерпел немало изменений, вызванных экономическими кризисами, пандемией и геополитическими факторами. Несмотря на все вызовы, европейские производители продолжают адаптироваться к новым условиям. В то же время им трудно конкурировать со стальными компаниями из других стран, учитывая разные подходы в экологическом регулировании и разный уровень доступа к ключевому металлургическому сырью.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026