Дізнатись більше

Дізнатись більше

Інфографіка ЄС 295 19 Березня 2026

Скорочення експорту гарячекатаного й холоднокатаного прокату не змогли компенсувати поставки легованої сталі та експорт до Великої Британії

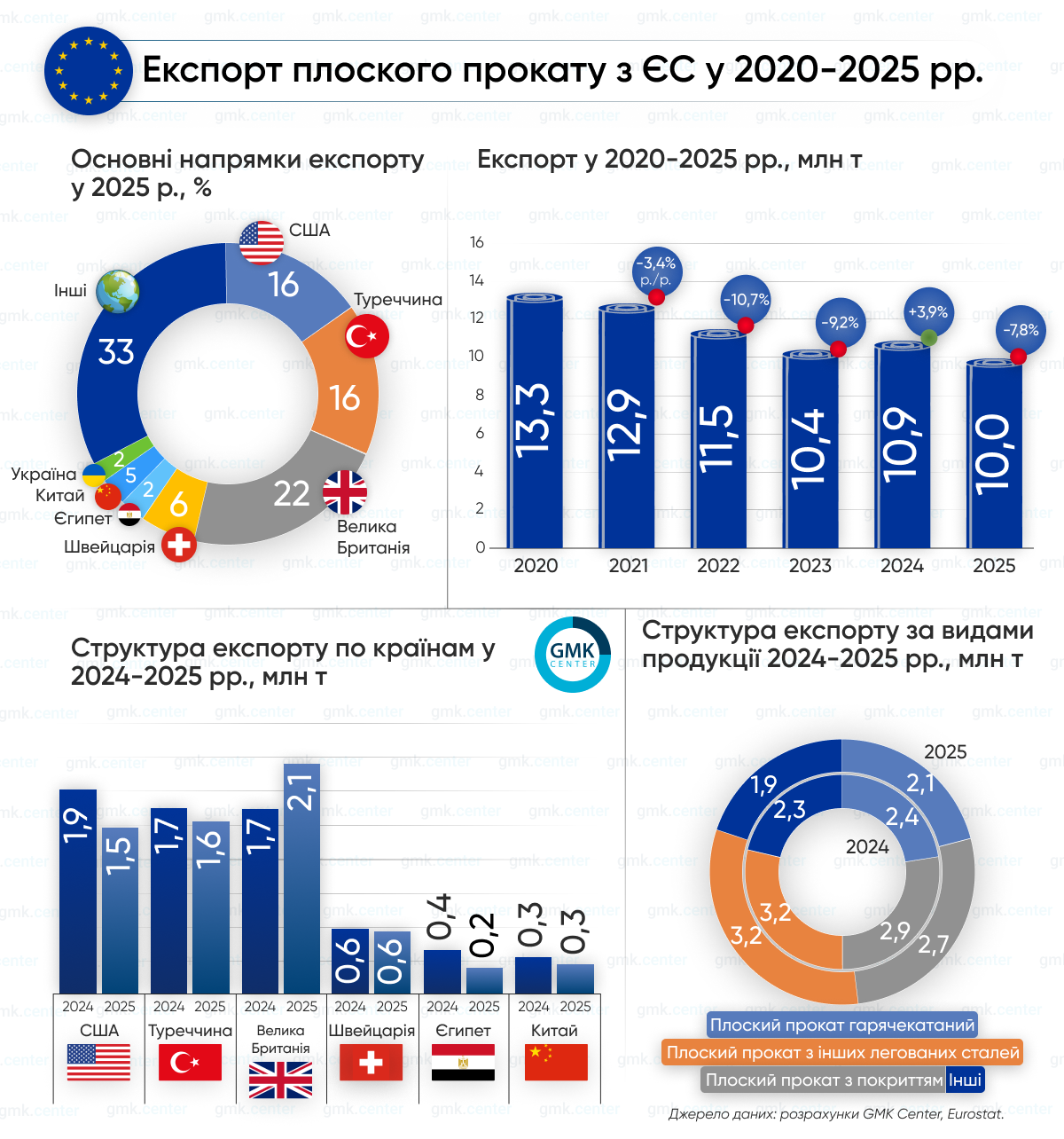

Євросоюз за підсумками 2025 року скоротив експорт плоского прокату до третіх країн на 7,8% порівняно з 2024 роком – до 10,02 млн т. Після зростання на 3,9% р./р. роком раніше це свідчить про повернення негативної динаміки у зовнішніх поставках. Скорочення відбулося на тлі слабкої промислової кон’юнктури, високої конкуренції на глобальних ринках і нерівномірного попиту за основними напрямками збуту.

У структурі експорту найбільшу частку традиційно займав плоский прокат з інших легованих сталей (HS 7225) – 3,23 млн т, що на 1,5% більше р./р. Ще 2,73 млн т, або 27,3% загального обсягу, припало на прокат із покриттям (HS 7210), але його експорт скоротився на 7% р./р.

Гарячекатаний плоский прокат (HS 7208) показав найпомітніше зниження серед ключових категорій – на 14,5% р./р., до 2,09 млн т. Холоднокатаний прокат (HS 7209) просів ще більше – на 26,5%, до 593,9 тис. т. Експорт корозійностійкого плоского прокату широкого формату (HS 7219) зменшився на 12,5% р./р., до 494,3 тис. т.

Загальний результат ринку у 2025 році визначили спад у сегментах вуглецевого прокату і слабша динаміка продукції з покриттям, тоді як леговані марки залишалися відносно стійкими.

Найбільшим напрямком експорту у 2025 році стала Велика Британія, яка імпортувала з ЄС 2,14 млн т плоского прокату, що на 25,2% більше р./р. Основу поставок туди формували гарячекатаний плоский прокат (851,43 тис. т), прокат плоский з інших легованих сталей (614,9 тис. т) і прокат із покриттям (398,06 тис. т).

Туреччина скоротила закупівлі на 6,9% р./р., до 1,6 млн т, хоча залишалася одним із ключових ринків збуту для легованого (654,89 тис. т) і прокату з покриттям (419,37 тис. т). Поставки до США знизилися на 18,5% р./р., до 1,55 млн т, що стало одним із головних факторів загального спаду експорту. До Швейцарії відвантаження скоротилися на 4,1% р./р., до 582 тис. т, до Китаю – на 18,7%, до 280,6 тис. т, до Єгипту – майже на 40%, до 246,7 тис. т. Експорт до України теж знизився – на 16,2% р./р., до 220 тис. т.

Загалом 2025 рік показав, що європейські металурги зберігають сильні позиції у сегменті високоякісного плоского прокату, однак залежать від попиту на обмеженій кількості зовнішніх ринків.

Подальші перспективи експорту значною мірою визначатимуться станом промисловості у Великій Британії та Туреччині, торговельною політикою США, а також здатністю виробників ЄС утримувати конкурентоспроможність у сегментах продукції з більшою доданою вартістю.

«Найбільшим викликом, який постав перед експортом сталі з Євросоюзу, є зростання витрат на вуглець. 2026 рік – це старт реальних платежів для виробників сталі з ЄС, що надалі будуть тільки збільшуватися. На тлі високих цін на енергоносії зростання витрат на викиди вуглецю роблять продукцію європейських компаній-сталевиробників ще менш конкурентоздатною на глобальних ринках. Тож найближчими роками ми будемо продовжувати спостерігати за скороченням експорту сталі з ЄС», – зазначив Станіслав Зінченко, CEO GMK Center.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026