Дізнатись більше

Дізнатись більше

Інфографіка довгий прокат 1240 06 Березня 2024

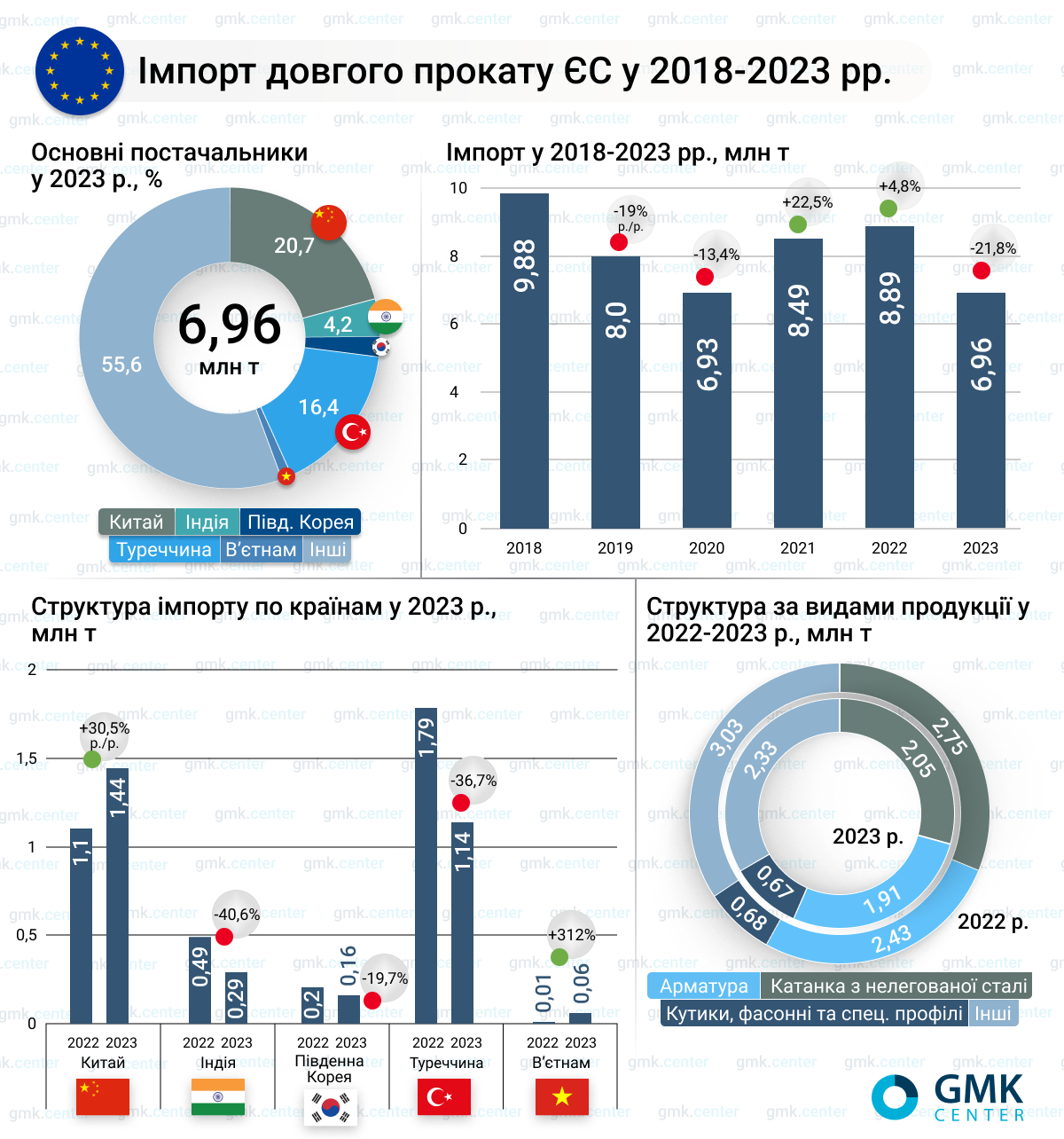

Основними постачальниками довгого прокату в ЄС минулого року були Китай та Туреччина

Європейський союз за підсумками 2023 року скоротив імпорт довгого прокату на 21,8% у порівнянні з 2022 роком – до 6,96 млн т. Обсяги імпорту після дворічного зростання знизилися до рівня 2020 року – періоду пандемії COVID-19. Про це свідчать розрахунки GMK Center на базі даних Eurostat.

Динаміка імпорту довгого прокату протягом останніх 6-ти років виглядає наступним чином:

- 2018 рік – 9,87 млн т;

- 2019 рік – 8 млн т (-19% р./р.);

- 2020 рік – 6,93 млн т (-13,4% р./р.);

- 2021 рік – 8,49 млн т (+22,5% р./р.);

- 2022 рік – 8,89 млн т (+4,8% р./р.);

- 2023 рік – 6,96 млн т (-21,8% р./р.).

Основними постачальниками довгого прокату в ЄС є Китай та Туреччина. У 2023 році китайські постачальники відвантажили до ЄС 1,44 млн т довгого прокату, що на 30,5% більше у порівнянні з 2022 роком, а турецькі – 1,36 млн т (-36,7% р./р.). Індія експортувала до ЄС 291,8 тис. т (-40,6% р./р.), Японія – 45,3 тис. т (-24,5%), Південна Корея – 163,22 тис. т (-19,7% р./р.), Тайвань – 37,64 тис. т (-12,5%). При цьому, В’єтнам збільшив постачання в 4,1 раза р./р., до 59,34 тис. т.

«Будівельна галузь в ЄС стагнує, що відображається на обсягах споживання та імпорту довгого прокату. Потужність європейських виробників не завантажена повністю. У контексті введення СВАМ ми очікуємо, що імпорт довгого прокату знизиться до мінімуму, оскільки місцеві виробники зможуть замістити більшу його частину» – зазначає аналітик GMK Center Андрій Глущенко.

Найбільше за рік імпортовано катанки з нелегованої сталі – 2,05 млн т (-25,4% р./р.), арматури – 1,91 млн т (-21,4%), та кутиків фасонних й спеціальних профілів – 670 тис. т (-1,5%).

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026