Узнать больше

Узнать больше

Инфографика длинный прокат 1396 06 марта 2024

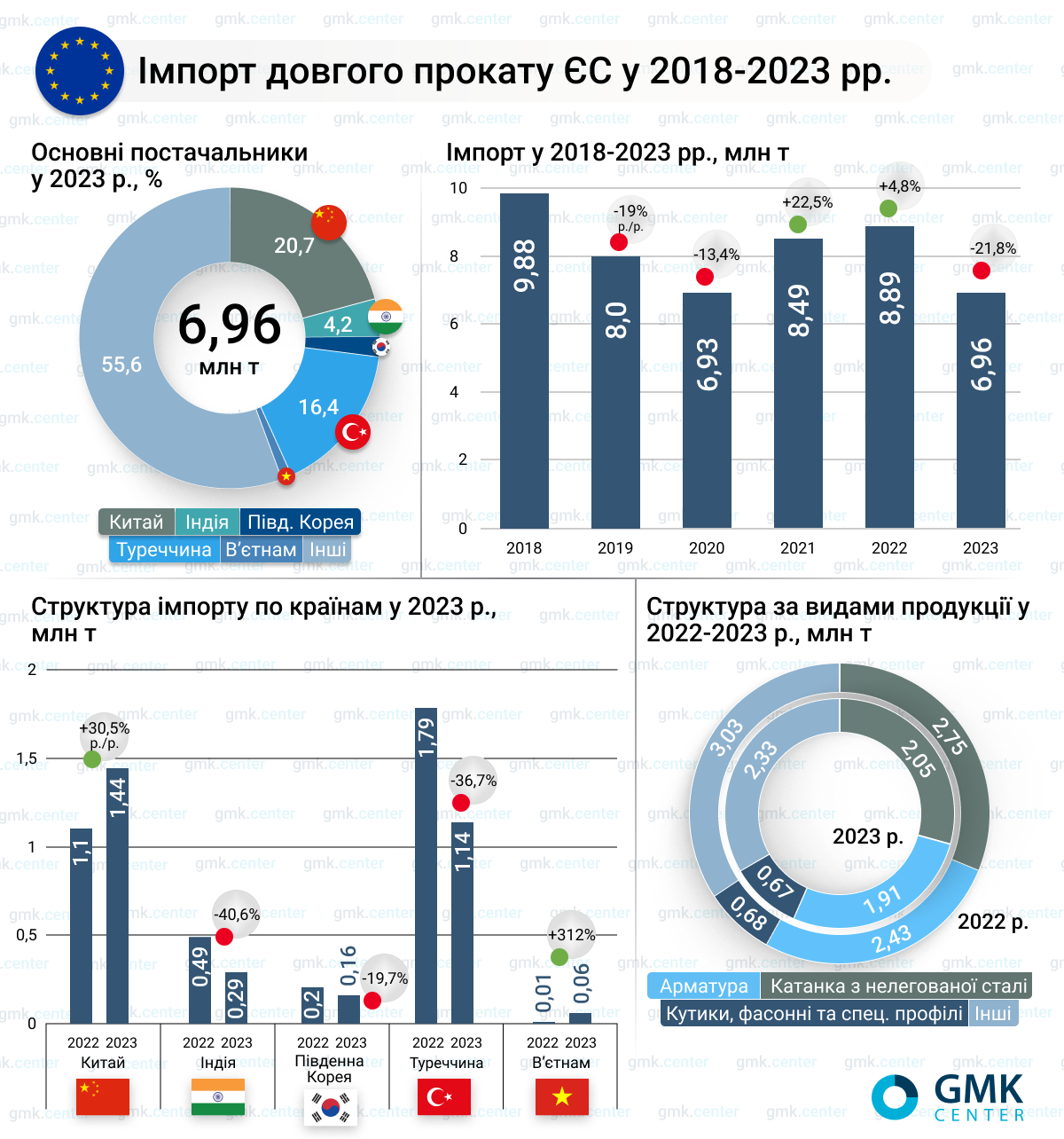

Основными поставщиками длинного проката в ЕС в прошлом году были Китай и Турция

Европейский союз по итогам 2023 года сократил импорт длинного проката на 21,8% по сравнению с 2022 годом – до 6,96 млн т. Объемы импорта после двухлетнего роста снизились до уровня 2020 года – периода пандемии COVID-19. Об этом свидетельствуют расчеты GMK Center на базе данных Eurostat.

Динамика импорта длинного проката за последние 6 лет выглядит следующим образом:

- 2018 год – 9,87 млн т;

- 2019 год – 8 млн т (-19% г./г.);

- 2020 год – 6,93 млн т (-13,4% г./г.);

- 2021 год – 8,49 млн т (+22,5% г./г.);

- 2022 год – 8,89 млн т (+4,8% г./г.);

- 2023 год – 6,96 млн т (-21,8% г./г.).

Основными поставщиками длинного проката в ЕС являются Китай и Турция. В 2023 году китайские поставщики отгрузили в ЕС 1,44 млн т длинного проката, что на 30,5% больше по сравнению с 2022 годом, а турецкие – 1,36 млн т (-36,7% г./г.). Индия экспортировала в ЕС 291,8 тыс. т (-40,6% г./г.), Япония – 45,3 тыс. т (-24,5%), Южная Корея – 163,22 тыс. т (- 19,7% г./г.), Тайвань – 37,64 тыс. т (-12,5%). При этом Вьетнам увеличил поставки в 4,1 раза г./г., до 59,34 тыс. т.

«Строительная отрасль в ЕС стагнирует, что отражается на объемах потребления и импорта длинного проката. Мощность европейских производителей не загружена полностью. В контексте ввода СВАМ мы ожидаем, что импорт длинного проката снизится до минимума, поскольку местные производители смогут заместить большую его часть» – отмечает аналитик GMK Center. Андрей Глущенко.

Больше всего за год импортированы катанки из нелегированной стали – 2,05 млн т (-25,4% г./г.), арматуры – 1,91 млн т (-21,4%), и уголков фасонных и специальных профилей – 670 тыс. т (-1,5%).

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026