Узнать больше

Узнать больше

Статьи Индустрия ферросплавы 4304 28 ноября 2023

Ферросплавная отрасль имеет значительный потенциал и нуждается в инвестициях

Ферросплавы используются для улучшения характеристик стали (прочность на растяжение, коррозионная стойкость и др.). В частности, они важны для производства нержавеющей стали, которая используется в строительстве, автопроме, энергетике и других отраслях. В Украине функционирует вертикально-интегрированный комплекс – от добычи и обогащения руды до производства ферросплавов. Однако полномасштабная агрессия РФ сильно ударила по ферросплавной отрасли Украины – по состоянию на ноябрь все предприятия отрасли по разным причинам остановили свою работу.

Мировой рынок

Крупнейшими в мире производителями ферросплавов являются Китай, Казахстан, Бхарат, Южная Африка и Россия. КНР является крупнейшим производителем и потребителем ферросплавов – их производство в Китае составляет около 36 млн т в год, что составляет более 78% мирового выпуска (46-47 млн т). За январь-октябрь выпуск ферросплавов в Китае вырос на 1,7% по сравнению с аналогичным периодом прошлого года до 28,8 млн т.

Наиболее важным для глобального рынка ферросплавов является Азиатско-Тихоокеанский регион, на который приходится более 60% глобального спроса. Кроме Китая, на долю которого приходится более 35% мирового спроса, другими крупными рынками этого региона являются Бхарат, Индонезия, Малайзия, Япония и др.

Европейские ферросплавы

Евросоюз не является мировым лидером по производству ферросплавов, мощности его производства составляют всего 1,8 млн т. Европейская ферросплавная отрасль в прошлом году очень сильно пострадала от высоких цен на энергоносители – стоимость электроэнергии составляла до 40% производственных затрат. В частности, в сентябре-2022 из-за роста цен на электроэнергию в ЕС были остановлены мощности по выпуску 479 тыс. т ферросплавов или 27% от проектных объемов.

Кроме того, на отрасль оказывают давление расходы на выбросы СО2. Согласно исследованию ERCST, экономическая эффективность отрасли будет под угрозой, если стоимость разрешений на выбросы будет выше €86/т (на 27 ноября 2023 года – €75,2/т). Исследование, которое учитывало более низкую стоимость энергоносителей, показало, что затраты отрасли к 2030 году могут достичь «неуправляемого уровня».

Учитывая энергоемкость производства, профильная европейская ассоциация Euroalliages выступает за ограничение налогов и дополнительных сборов на электроэнергию и газ, а также увеличение госфинансирования энергоемких отраслей.

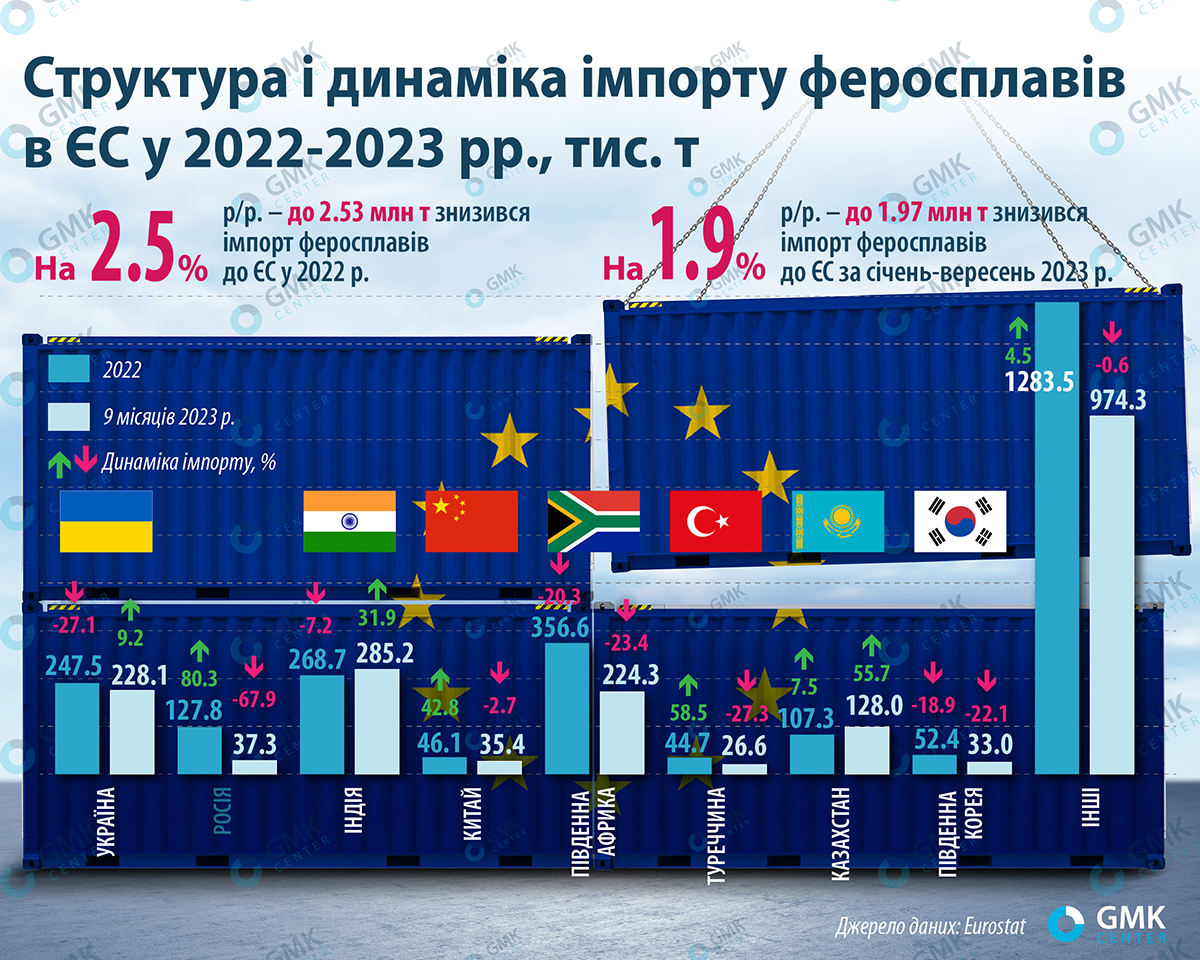

Война в Украине не повлияла на динамику поставок ферросплавов в ЕС и лишь немного изменила страновую структуру. Объем своих поставок в ЕС за 2022-2023 гг. смогли увеличить Казахстан, Индия и др. Хотя европейские санкции против российского ГМК не коснулись ферросплавов, удельный вес поставок из РФ сократился с 5% в прошлом году до 1,9% за девять месяцев 2023-го. За тот же период доля Индии выросла с 10,6% до 14,5%. Примечательно, что удельный вес импорта ферросплавов из Украины вырос с 9,8% в 2022 году до 11,6% по итогам января-сентября 2023 года.

По данным Eurostat, импорт ферросплавов в ЕС в 2022 году снизился на 2,5% г./г. – до 2,53 млн т, за январь-сентябрь 2023 года – еще на 1,9% г./г. – до 1,97 млн т. За девять месяцев текущего года свои поставки ферросплавов на европейский рынок нарастили:

- Казахстан – на 55,7%, до 128 тыс. т;

- Индия – на 31,9%, до 285,2 тыс. т;

- Украина – на 9,2%, до 228,1 тыс. т.

За январь-сентябрь 2023 года сократили свои поставки ферросплавов в Европу:

- Россия – на 67,9%, до 37,3 тыс. т;

- Турция – на 27,3%, до 26,6 тыс. т;

- ЮАР – на 23,4%, до 224,3 тыс. т;

- Южная Корея – на 22,1%, до 33 тыс. т;

- Китай – на 2,7%, до 35,4 тыс. т.

Украинские ферросплавы

Украинская ферросплавная отрасль представлена достаточно мощными предприятиями:

- Никопольский завод ферросплавов (НЗФ, крупнейший в Европе) – мощностью 1,2 млн т продукции в год;

- Запорожский завод ферросплавов (ЗЗФ) – до 400 тыс. т продукции в год;

- Побужский ферроникелевый комбинат (ПФК) – до 100 тыс. т ферроникеля и 7-20 тыс. т никеля в год;

- Покровский горно-обогатительный комбинат (ПГОК) – переработка до 9,3 млн т руды в год;

- Марганецкий горно-обогатительный комбинатй (МГОК) – переработка до 7 млн т руды в год.

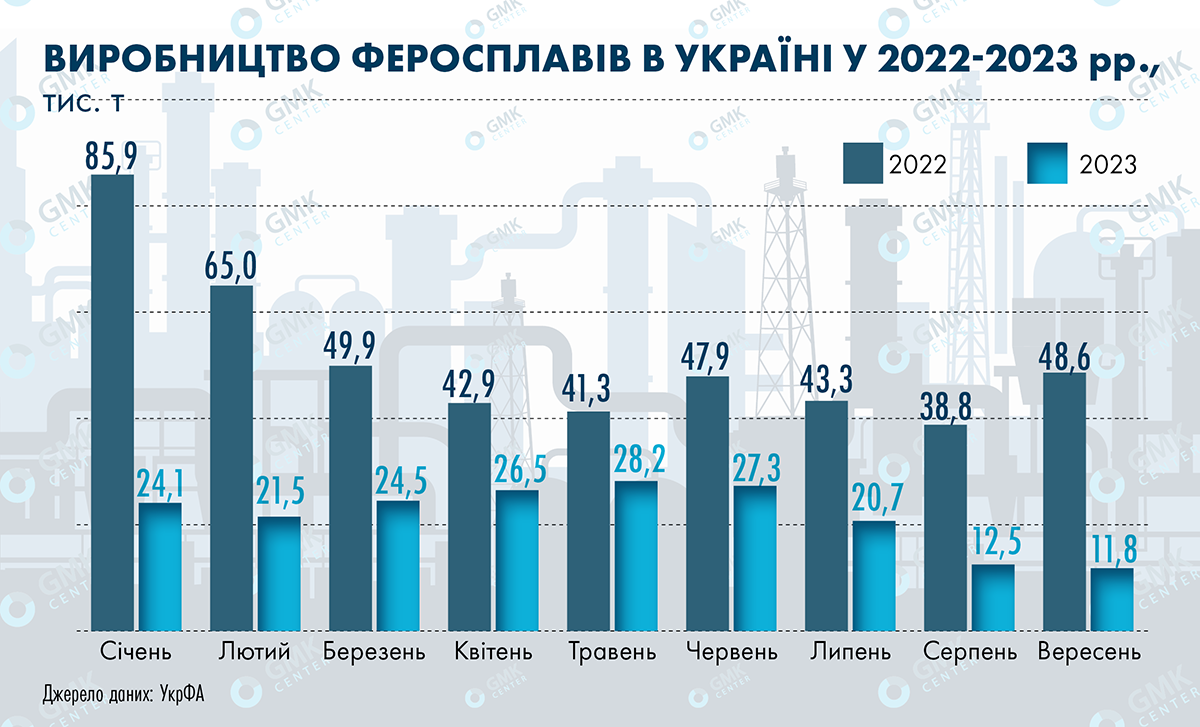

Однако война привела к значительному падению объемов производства в отрасли. За январь-сентябрь 2023 года выпуск ферросплавов в Украине по сравнению с аналогичным периодом прошлого года рухнул на 57,5% – до 197,1 тыс. т. Напомним, что в довоенном 2021-м ферросплавные предприятия Украины нарастили выпуск продукции на 15% по сравнению с 2020 годом – до 858,7 тыс. т.

Ситуация в отрасли значительно ухудшилась в последние несколько месяцев. Так, в августе и сентябре 2023 года по сравнению с аналогичными месяцами прошлого года выпуск ферросплавов рухнул на 67,8%, до 12,5 тыс. т и на 75,7%, до 11,8 тыс. т. Если по итогам 2022 года средняя загрузка предприятий отрасли была на уровне 30%, то в сентябре текущего года – всего 9%.

Полный стоп

К началу ноября текущего года весь вертикально-интегрированный ферросплавный комплекс Украины фактически прекратил работу. В октябре ПГОК и МГОК приостановили добычу и переработку марганцевой руды. С начала ноября остановился и производственный блок – НЗФ и ЗЗФ.

Формальными причинами остановки ферросплавных мощностей стали:

- Отсутствие в зимний период гарантий постоянного энерго и водоснабжения.

- Необходимость проведения ремонтных работ.

- Проблемы со сбытом продукции и логистикой.

«Для стабильной работы предприятия должно быть гарантировано обеспечение электроэнергией и водой. Учитывая опыт предыдущего зимнего периода в условиях ограничений в энергоснабжении, необходимости обеспечения теплом жителей области, уменьшения нагрузки на энергосеть области и Украины, а также наличие остатков ферросплавов на складах предприятия, было принято решение по остановке печных агрегатов для проведения ремонтных работ. Это делается в целях подготовки оборудования к стабильной работе по окончании отопительного сезона. Решение принималось с учетом заказов отечественных покупателей на этот период, которые будут снабжены имеющимися остатками ферросплавов», – подчеркивают на ЗЗФ.

Следует сказать, что работа со сниженной мощностью и перерывы в производстве наблюдались в работе предприятий отрасли и ранее. Летом текущего года НЗФ снизил объемы выпуска из-за необходимости уменьшения потребления воды после подрыва дамбы Каховской ГЭС. А осенью-зимой сезона 2022/2023 предприятия отрасли частично или полностью останавливали работу из-за перебоев в энергопоставках.

Отдельно стоит упомянуть ПФК, который не производит продукцию с ноября 2022 года, поскольку предприятие зависит от импортного сырья и не может обеспечить его стабильный поток в условиях сложностей его доставки через морпорты.

Ориентир на Европу

Несмотря на падение производства ферросплавные предприятия Украины в январе-сентябре 2023 года увеличили экспорт продукции на 14,6% г./г. – до 325,1 тыс. т. В силу логистических причин основными рынками сбыта украинских ферросплавов являются европейские страны. Поставки ферросплавов из Украины в ЕС в 2022 году снизились на 27,2%, до 237,5 тыс. т, но за январь-сентябрь 2023 года выросли на 9,2% – до 228,1 тыс. т.

За девять месяцев экспорт ферросплавов из Украины осуществлялся в основном в Польшу (54,7% в финансовом выражении), Турцию (12,7%) и Нидерланды (8,5%). Примечательно, что удельный вес экспорта в Турцию достиг почти 13% по сравнению с 5% в 2022-м, а доля стран MENA упала до 6% с довоенных 30%.

Значительное снижение производства в последние несколько месяцев является прямой угрозой для экспорта. Так, в августе и сентябре 2023 года по сравнению с аналогичными месяцами прошлого года экспорт ферросплавов снизился на 23,5%, до 13 тыс. т и на 46,4%, до 12,6 тыс. т соответственно. Приостановка производства с ноября грозит полным прекращением экспорта ферросплавов.

Ферро-перспективы

В долгосрочной перспективе аналитики ожидают роста мирового рынка ферросплавов. Это связано с растущим спросом на специальные стали в широком спектре отраслей, таких как электроника, автомобилестроение, строительство, медицинское оборудование и аэрокосмическая промышленность.

Хотя рыночные оценки роста мирового рынка ферросплавов существенного различаются, но динамика увеличения достаточно высока. Так, по оценкам RationalStat, в 2022 году мировой рынок ферросплавов оценивался в $48,1 млрд. Ожидается, что до 2030 года он будет расти со среднегодовым темпом в 7,1% и составит к концу периода $83,2 млрд. В то же время в исследовании Market Research Future прогнозируется, что в периоде 2022–2030 гг. средний темп роста глобального рынка ферросплавов составит 5.6% – до $187,2 млрд к 2030 году.

В свою очередь перспективы ферросплавной отрасли Украины хоть и высокие, но зависят от множества факторов. С одной стороны, при должном уровне взаимодействия и планирования украинская ферросплавная отрасль могла бы играть большую роль в европейской металлургии. Например, увеличению загрузки ферросплавных предприятий может способствовать рост экспорта в ЕС в качестве замены продукции из РФ. Впрочем, объемы украинских мощностей и российского экспорта ферросплавов совершенно несопоставимы. Общая мощность НЗФ и ЗЗФ – примерно 1,6 млн т, что немногим меньше, чем у всех ферросплавных производств Евросоюза. В свою очередь объем импорта ферросплавов в Евросоюз из РФ за девять месяцев текущего года составил всего 37,3 тыс. т (-67,9% г./г.).

С другой стороны, пока сложно прогнозировать, какой украинская ферросплавная отрасль выйдет из периода вынужденной остановки весной 2024 года (как запланировано). На ситуацию влияют множество экономических переменных и военных рисков. Несмотря на военное положение и сложность экономической ситуации государство могло бы оказать позитивное влияние на развитие отрасли, все мощности которой в силу разных причин перестали работать.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026