Узнать больше

Узнать больше

Статьи Индустрия металлоконструкции 1966 26 февраля 2021

Важным фактором поддержки рынка металлоконструкций в прошлом году стало инфраструктурное строительство

Рынок металлоконструкций всегда чутко реагировал на тенденции в сфере строительства и динамику обновления металлофонда страны. В этом смысле его можно считать надежным индикатором экономической активности в отрасли.

В предыдущие периоды участники рынка металлоконструкций связывали надежды на развитие прежде всего с активностью в нежилом строительстве и ростом интереса к возобновляемым источникам энергии. В 2020 году важным драйвером для производителей металлоконструкций выступило инфраструктурное строительство. Реализуемая государством программа «Большое строительство» позволила многим производителям конструкций уже сформировать портфель заказов на первый квартал нынешнего года. Пока есть основания полагать, что инфраструктурное строительство будет подпитывать заводы металлоконструкции в течение всего 2021 года.

Упрямые цифры

По официальным данным, производство металлоконструкций в Украине в прошлом году снизилось, что объяснимо с учетом падения экономики страны. Однако в действительности принять цифры Госстата за реальные сложно. Во-первых, в стране выросло потребление металлоконструкций благодаря программе инфраструктурного строительства. Во-вторых, в дальнейшем Госстат уточнит данные за 2020 год, и они могут вырасти в несколько раз по отношению к текущим. Последнее может совершенно изменить картину рынка.

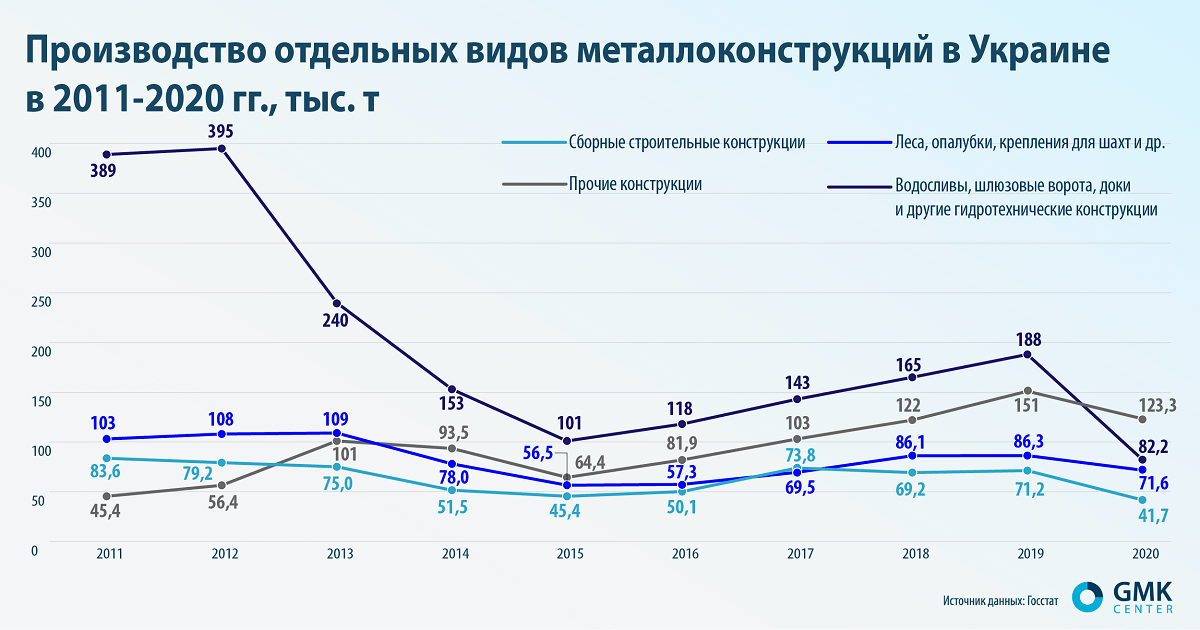

По предварительным данным Госстата, производство основных видов металлоконструкций в Украине в 2020 году снизилось на 26,3% – до 346,5 тыс. т. По отдельным видам металлоконструкций была такая динамика:

- сборные строительные конструкции – снижение на 23,7%, до 41,7 тыс. т;

- башни и мачты – провал сразу на 69%, до 3,9 тыс. т;

- леса, опалубки, крепления для шахт и др. – снижение на 14,8%, до 71,6 тыс. т;

- прочие конструкции – снижение на 5,9%, до 123,3 тыс. т;

- водосливы, шлюзовые ворота, доки и другие гидротехнические конструкции – снижение на 54,4%, до 82,8 тыс. т;

- различные резервуары, цистерны и др. – нулевой рост, до 21,4 тыс. т;

- металлические контейнеры для сжатого или сжиженного газа – снижение на 26%, до 2,5 тыс. т.

Вместе с тем, по предварительным данным ассоциации «Украинский центр стального строительства» (УЦСС), общее производство металлоконструкций в 2020 году выросло на 6,5% – примерно до 147 тыс. т. Объем видимого потребления металлоконструкций вырос примерно на 10% – до 149 тыс. т.

Методологический аспект

Особенность учета объема производства металлоконструкций заключается в разном понимании их сути на уровне официального учета и в широкой номенклатуре продукции, которую можно отнести к металлическим конструкциям. Например, Госстат учитывает металлоконструкции по отдельным видам – сборные строительные и мостовые конструкции, башни и мачты, строительные леса и крепления для шахт, ворота шлюзов, резервуары и др. К металлоконструкциям можно отнести даже двери и окна.

В экспортно-импортной статистике металлоконструкции проходят по трем кодам (7308, 7309 и 9406). Непосредственно по коду «Металлоконструкции» (7308) проходит продукция, которая в статистике внутреннего производства считается отдельно: мосты и их секции, ворота шлюзов, башни и мачты, кровли, строительные фермы и даже окна и двери, а также их рамы.

Если глобально смотреть на отрасль, то разнообразие видов металлоконструкций усложняет их оценку. Каждому виду продукции свойственна своя конъюнктура, спрос и предложение. Однако для более узких целей необходимо использовать отдельные виды конструкций. Например, в выборке УЦСС представлены инфраструктурные составляющие: общестроительные и мостовые конструкции, резервуары (силосы элеваторов) и дорожные ограждения.

Еще одним моментом является «дооценка» (уточнение) Госстатом данных по прошествии времени. Например, в январе 2020 года были опубликованы данные производства за 2019 год, где по статье «Мосты и секции мостов из черных металлов» была приведена цифра в 2301 т. Однако в тех же, но уточненных данных, опубликованных осенью 2020 года, по этой позиции было указано уже 6598,7 т. При тех же обстоятельствах объем сборных стройконструкций в 2019 году «уточнился» с 44,9 до 71,2 тыс. т.

Сложность учета также состоит в том, что металлоконструкции могут изготавливать те, кто имеет соответствующие технические возможности, а их имеют почти все производственные предприятия в стране. Например, мостовые конструкции у нас изготавливают на судостроительных предприятиях.

Кроме того, одна из основных проблем рынка состоит в огромном количестве «производителей», которые полулегально, как могут, сваривают конструкции в полузаброшенных цехах многочисленных промзон или гаражах – так называемые гаражники. Они не столько портят статистику рынка, сколько составляют конкуренцию легально работающим производителям, демпингуя за счет низкой цены. Это приводит к появлению на рынке изделий плохого качества и в итоге негативно отражается на имидже всего рынка.

Год минувший

Согласно результатам опроса УЦСС, в прошлом году увеличение производства металлоконструкций показали 31% участников рынка, сокращение – 68%. Удельный вес заводов металлоконструкций, которые производят более 5 тыс. т конструкций в год, вырос на 5 п.п. – до 48%. При этом количество участников рынка с соответствующим объемом производства не изменилось. Удельный вес заводов с объемом производства менее 2 тыс. т сократился на 2 п.п. – до 17% – даже при росте номинального их количества. Таким образом, наибольший вклад внесли преимущественно крупные и средние компании. Причем первые из них наращивают свое рыночное присутствие.

В 2020 году происходило активное строительство портовых и линейных элеваторов. Также активно строились логистические центры, супермаркеты, различные промышленные цехи. Это будет продолжаться и в 2021 году, но в большей степени это касается логистических центров и линейных элеваторов, которых еще не хватает.

«Наше производство имеет два направления – металлоконструкции (каркасы зданий) и решетчатый оцинкованный настил. По первому направлению рост производства составил около 20%, по второму был небольшой спад. Мы работаем частично на экспорт, поэтому при закрытии границ по решетчатому настилу был спад», – рассказывает Виктор Койда, коммерческий директор Червоноградского завода металлоконструкций.

Несмотря на инфраструктурную поддержку, компании отрасли оценивают 2020 год как сложный.

«Прошлый год в целом оказался несколько сложным и нестандартным для рынка металлоконструкций. «Металл Инвест» оценивает общую емкость украинского рынка горячеоцинкованных конструкций в 2020 году в 39 тыс. т (без учета труб, импорта и холодного профилирования ЛСТК – легких стальных тонкостенных конструкций)», – добавляет Елена Шульгина, заместитель директора по маркетингу ООО «Компания «Металл Инвест».

В определенной мере на рынок повлиял и весенний карантин. По словам Елены Шульгиной, приостановка на карантин в марте-мае 2020 года предприятий по изготовлению металлоконструкций привела к смещению весеннего всплеска активности на три месяца. Таким образом, в течение июня-ноября прошлого года наблюдался значительный сезонный спрос. Однако в связи с тем, что производство металлоконструкций имеет длинный цикл от заказа до монтажа, часть проектов была перенесена на весну текущего года.

«Прошлый год для нашего завода был неплохим. Мы работали над крупными проектами – как украинскими, так и экспортными. Можно было бы ожидать, что из-за карантина и кризиса объемы производства металлоконструкций сократятся, но, к счастью, процесс строительства продолжился. Мы ни на один день не останавливались. Некоторые контракты перешли на 2021 год, то есть заказы на первой квартал мы также имеем», – отмечает Виктор Койда.

Инфраструктурный рывок

Главным фактором роста рынка металлоконструкций в прошлом году стало инфраструктурное строительство. Общие вложения по этому направлению в 2020 году выросли на 15% – до 120,6 млрд грн.

«Ключевые производители металлоконструкций увеличили производство. Выросли и объемы импорта металла в Украину. Уменьшилось влияние коммерческого сектора недвижимости и жилищного строительства. Мы отмечаем существенное увеличение инфраструктурного строительства. Если посмотреть на рынок европейских стран, то, например в Польше, 50% заказов – это инфраструктурное строительство. И сейчас мы идем именно в этом направлении», – отмечает Вячеслав Колесник, исполнительный директор УЦСС.

По словам Елены Шульгиной, общую емкость рынка горячеоцинкованных конструкций строительного и дорожного направления в 2020 году «Металл Инвест» оценивает в 9,8 тыс. т (без учета импорта и холодного профилирования ЛСТК).

Ранее динамичное развитие одной из отраслей уже приводило к значительному росту производства металлоконструкций. Однако такая «благодать» продлилась сравнительно недолго.

«В период стремительного развития альтернативной энергетики массовое строительство солнечных и ветровых электростанций приводило к общему увеличению спроса на горячеоцинкованные конструкции до 60%. Но после октября 2019 года эта отрасль ушла из числа потребителей металлоконструкций в связи с изменением законодательства в области альтернативной энергетики. Таким образом, общую емкость рынка горячеоцинкованных металлоконструкций энергетического направления в 2020 году мы оцениваем в 7,2 тыс. т без учета импорта», – говорит Елена Шульгина.

Ожидания на 2021 год

Будущая динамика рынка металлоконструкций неотделима от планов обновления инфраструктуры государством и частными компаниями. Положительное влияние на производство металлоконструкций окажет продолжение программы инфраструктурного строительства – дорог, мостов и др. Частные компании агропромышленного комплекса планируют и далее обновлять свой парк элеваторов. Логистические и транспортные компании намерены продолжать строить новые центры обработки отправлений и складские комплексы.

Кроме того, позитивной новостью для украинского рынка металлоконструкций стало введение стимулирующего тарифообразования на электроэнергию (RAB-тарифов). Как отмечает Елена Шульгина, это позволит владельцам облэнерго модернизировать инфраструктуру и заинтересовать инвесторов вкладывать средства в энергосектор. Поэтому можно ожидать значительного прироста производства металлоконструкций энергетического направления (опоры, порталы ЛЭП).

С другой стороны, по мнению Дмитрия Васильева, начальника отдела маркетинга ЧАО «Укрсталь Конструкция», в текущем году производителям придется столкнуться с ограниченным спросом и более жесткими условиями сотрудничества, а также с сильнейшим демпингом кустарных, «гаражных» производителей.

Первые рыночные проблемы можно назвать уже прямо сейчас. По словам Елены Шульгиной, в ноябре 2020 года – январе 2021 года на потребление металлоконструкций повлиял значительный рост цен на металлопрокат (в среднем на 50%). В результате возникла пауза в закупках проката и, соответственно, приостановились производства. Поэтому сезон поставок металлоконструкций на объекты в 2021 году сдвигается с января-февраля на март-апрель.

«Поставщики материалов начали повышать цены резко и нередко чисто спекулятивно c последней декады 2020 года. Ожидаем, что ситуация сбалансируется с началом сезона строительства и ростом предложения материалов на рынке», – добавляет Дмитрий Васильев.

Развитие экспортных возможностей украинских производителей потребует всё большего применения европейских стандартов.

«Мы все больше внедряем европейские стандарты. В рамках УЦСC в этом году планируют ввести изменения в антикоррозионной защите, ввести сертификаты на сварочные работы и др. Мы к этому готовы, потому что давно работаем как европейская компания – постоянно обновляем сертификаты соответствия продукции, экспортируем в Европу», – говорит Виктор Койда.

В целом участники рынка в текущем году ожидают его роста. В частности, по итогам 2021 года компания «Металл Инвест» ожидает, что емкость украинского рынка горячеоцинкованных конструкций составит 50-60 тыс. т (без учета труб, импорта и холодного профилирования ЛСТК). Со своей стороны УЦСС прогнозирует, что потребление металлоконструкций в 2021 году вырастет на 4% – до 155 тыс. т.

«При ослаблении карантина и восстановлении положительной экономической динамики, по итогам 2021 года мы ожидаем дальнейшего роста объема потребления металлоконструкций и продолжения позитивного вклада производства металлоконструкций для использования в инфраструктурных проектах», – резюмируется в отчете УЦСС.

-

МненияИндустрияметаллопотребление

13 июля 2026

21 июля 2026

16 июля 2026

24 июня 2026