Дізнатись більше

Дізнатись більше

Статті Індустрія металоконструкції 1158 26 Лютого 2021

Важливим фактором підтримки ринку металоконструкцій минулого року стало інфраструктурне будівництво

Ринок металоконструкцій завжди чутливо реагував на тенденції у сфері будівництва й динаміку оновлення металофонду країни. У цьому сенсі його можна вважати надійним індикатором економічної активності в галузі.

У попередні періоди учасники ринку металоконструкцій пов’язували надії на розвиток передусім з активністю в нежитловому будівництві та зростанням інтересу до відновлюваних джерел енергії. У 2020 році важливим драйвером для виробників металоконструкцій виступило інфраструктурне будівництво. Програма «Велике будівництво», яку реалізує держава, дала багатьом виробникам конструкцій можливість уже сформувати портфель замовлень на перший квартал нинішнього року. Наразі є підстави вважати, що інфраструктурне будівництво підживлюватиме заводи металоконструкції протягом усього 2021 року.

Уперті цифри

За офіційними даними, виробництво металоконструкцій в Україні минулого року знизилося, що можна пояснити падінням економіки країни. Однак насправді прийняти цифри Держстату за реальні складно. По-перше, в країні зросло споживання металоконструкцій завдяки програмі інфраструктурного будівництва. По-друге, згодом Держстат уточнить дані за 2020 рік, і вони можуть зрости в кілька разів відносно поточних. Останнє може абсолютно змінити картину ринку.

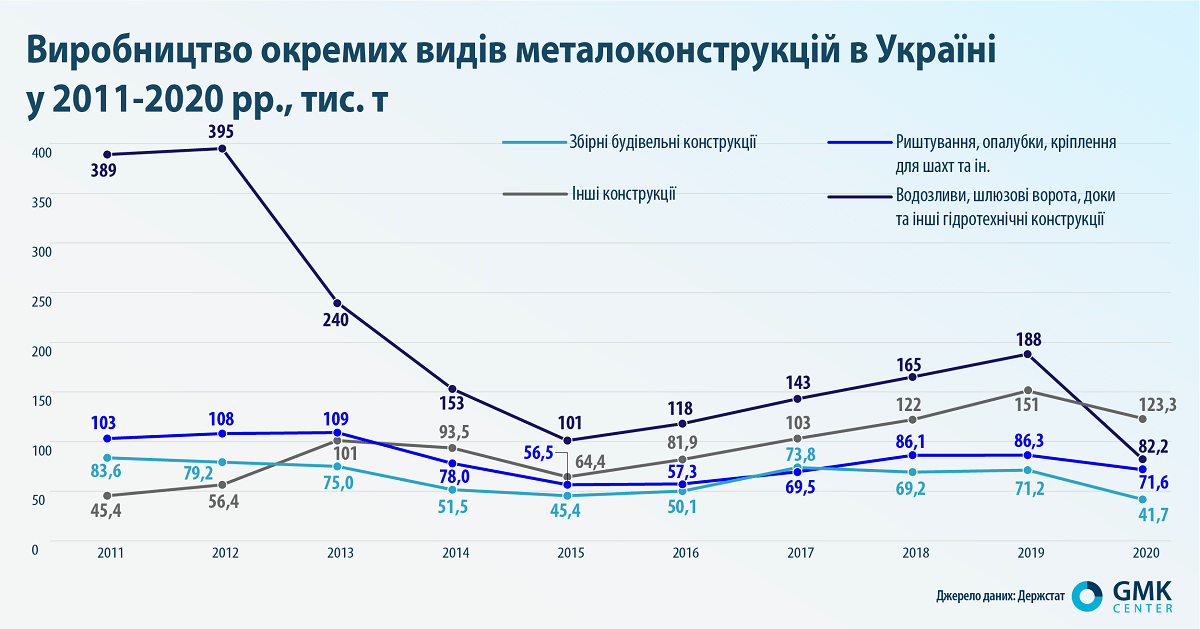

За попередніми даними Держстату, виробництво основних видів металоконструкцій в Україні в 2020 році знизилося на 26,3% – до 346,5 тис. т. За окремими видами металоконструкцій була така динаміка:

- збірні будівельні конструкції – зниження на 23,7%, до 41,7 тис. т;

- башти й щогли – провал одразу на 69%, до 3,9 тис. т;

- риштування, опалубки, кріплення для шахт та ін. – зниження на 14,8%, до 71,6 тис. т;

- інші конструкції – зниження на 5,9%, до 123,3 тис. т;

- водозливи, шлюзові ворота, доки та інші гідротехнічні конструкції – зниження на 54,4%, до 82,8 тис. т;

- різні резервуари, цистерни та ін. – нульове зростання, до 21,4 тис. т;

- металеві контейнери для стисненого або скрапленого газу – зниження на 26%, до 2,5 тис. т.

Водночас, за попередніми даними асоціації «Український центр сталевого будівництва» (УЦСБ), загальне виробництво металоконструкцій у 2020 році зросло на 6,5% – приблизно до 147 тис. т. Обсяг видимого споживання металоконструкцій зріс приблизно на 10% – до 149 тис. т.

Методологічний аспект

Особливість обліку обсягу виробництва металоконструкцій полягає в різному розумінні їхньої суті на рівні офіційного обліку та в широкій номенклатурі продукції, яку можна віднести до металевих конструкцій. Наприклад, Держстат враховує металоконструкції по окремим видам – збірні будівельні та мостові конструкції, башти й щогли, будівельні риштування і кріплення для шахт, ворота шлюзів, резервуари та ін. До металоконструкцій можна віднести навіть двері й вікна.

В експортно-імпортній статистиці металоконструкції проходять за трьома кодами (7308, 7309 і 9406). Безпосередньо за кодом «Металоконструкції» (7308) проходить продукція, яка в статистиці внутрішнього виробництва рахується окремо: мости та їх секції, ворота шлюзів, башти й щогли, покрівлі, будівельні ферми і навіть вікна й двері, а також їх рами.

Якщо глобально дивитися на галузь, то різноманітність видів металоконструкцій ускладнює їх оцінку. Кожному виду продукції властива своя кон’юнктура, попит і пропозиція. Однак для більш вузьких цілей необхідно використовувати окремі види конструкцій. Наприклад, у вибірці УЦСБ представлені інфраструктурні складові: загальнобудівельні й мостові конструкції, резервуари (силоси елеваторів) і дорожні огорожі.

Ще одним моментом є «дооцінка» (уточнення) Держстатом даних згодом. Наприклад, у січні 2020 року було опубліковано дані виробництва за 2019 рік, де за статтею «Мости та секції мостів з чорних металів» була наведена цифра в 2301 т. Проте в тих самих, але уточнених даних, опублікованих восени 2020 року, за цією позицією було зазначено вже 6598,7 т. За тих самих обставин обсяг збірних будівельних конструкцій у 2019 році «уточнився» з 44,9 до 71,2 тис. т.

Складність обліку також полягає в тому, що металоконструкції можуть виготовляти ті, хто має відповідні технічні можливості, а їх мають майже всі виробничі підприємства в країні. Наприклад, мостові конструкції у нас виготовляють на суднобудівних підприємствах.

Крім того, одна з основних проблем ринку полягає у величезній кількості «виробників», які напівлегально, як можуть, зварюють конструкції у занедбаних цехах численних промзон або гаражах – так звані гаражники. Вони не стільки псують статистику ринку, скільки створюють конкуренцію легально працюючим виробникам, демпінгуючи за рахунок низької ціни. Це призводить до появи на ринку виробів поганої якості та зрештою негативно позначається на іміджі всього ринку.

Рік минулий

Згідно з результатами опитування УЦСС, в минулому році збільшення виробництва металоконструкцій показали 31% учасників ринку, скорочення – 68%. Питома вага заводів металоконструкцій, які виробляють понад 5 тис. т конструкцій на рік, зросла на 5 п.п. – до 48%. При цьому кількість учасників ринку з відповідним обсягом виробництва не змінилася. Питома вага заводів з обсягом виробництва менше 2 тис. т скоротилася на 2 п.п. – до 17% – навіть за зростання номінальної їх кількості. Таким чином, найбільший внесок зробили переважно великі й середні компанії. Причому перші з них нарощують свою ринкову присутність.

У 2020 році відбувалося активне будівництво портових і лінійних елеваторів. Також активно будувалися логістичні центри, супермаркети, різні промислові цехи. Це триватиме й у 2021 році, але більшою мірою це стосується логістичних центрів і лінійних елеваторів, яких ще не вистачає.

«Наше виробництво має два напрями – металоконструкції (каркаси будівель) і ґратчастий оцинкований настил. За першим напрямом зростання виробництва становило близько 20%, за другим був невеликий спад. Ми працюємо частково на експорт, тому після закриття кордонів за ґратчастим настилом був спад», – розповідає Віктор Койда, комерційний директор Червоноградського заводу металоконструкцій.

Незважаючи на інфраструктурну підтримку, компанії галузі оцінюють 2020 рік, як складний.

«Минулий рік загалом виявився дещо складним і нестандартним для ринку металоконструкцій. «Метал Інвест» оцінює загальну ємність українського ринку гарячеоцинкованим конструкцій у 2020 році в 39 тис. т (без урахування труб, імпорту та холодного профілювання ЛСТК – легких сталевих тонкостінних конструкцій)», – додає Олена Шульгіна, заступник директора з маркетингу ТОВ «Компанія «Метал Інвест».

Певною мірою на ринок вплинув і весняний карантин. За словами Олени Шульгиной, зупинення на карантин в березні-травні 2020 року підприємств з виготовлення металоконструкцій призвело до зміщення весняного сплеску активності на три місяці. Таким чином, протягом червня-листопада минулого року спостерігався значний сезонний попит. Однак у зв’язку з тим, що виробництво металоконструкцій має довгий цикл від замовлення до монтажу, частину проєктів перенесли на весну поточного року.

«Минулий рік для нашого заводу був непоганим. Ми працювали над великими проєктами – як українськими, так і експортними. Можна було б очікувати, що через карантин та кризу обсяги виробництва металоконструкцій скоротяться, але, на щастя, процес будівництва продовжився. Ми ні на один день не зупинялися. Деякі контракти перейшли на 2021 рік, тобто замовлення на першій квартал ми також маємо», – зазначає Віктор Койда.

Інфраструктурний ривок

Головним чинником зростання ринку металоконструкцій минулого року стало інфраструктурне будівництво. Загальні вкладення за цим напрямом у 2020 році зросли на 15% – до 120,6 млрд грн.

«Ключові виробники металоконструкцій збільшили виробництво. Зросли й обсяги імпорту металу в Україні. Зменшився вплив комерційного сектора нерухомості та житлового будівництва. Ми відзначаємо істотне збільшення інфраструктурного будівництва. Якщо подивитися на ринок європейських країн, то, наприклад у Польщі, 50% замовлень дає інфраструктурне будівництво. І зараз ми йдемо саме в цьому напрямку», – зазначає В’ячеслав Колесник, виконавчий директор УЦСБ.

За словами Олени Шульгіної, загальну ємність ринку гарячеоцинкованих конструкцій будівельного і дорожнього напряму у 2020 році «Метал Інвест» оцінює в 9,8 тис. т (без урахування імпорту та холодного профілювання ЛСТК).

Раніше динамічний розвиток однієї з галузей уже забезпечував значне зростання виробництва металоконструкцій. Однак така «благодать» тривала порівняно недовго.

«У період стрімкого розвитку альтернативної енергетики масове будівництво сонячних і вітрових електростанцій зумовило загальне збільшення попиту на гарячеоцинковані конструкції до 60%. Але після жовтня 2019 року ця галузь залишила коло споживачів металоконструкцій у зв’язку зі зміною законодавства в галузі альтернативної енергетики. Таким чином, загальну ємність ринку гарячеоцинкованих металоконструкцій енергетичного напряму в 2020 році ми оцінюємо в 7,2 тис. т без урахування імпорту», – каже Олена Шульгіна.

Очікування на 2021 рік

Майбутня динаміка ринку металоконструкцій невіддільна від планів оновлення інфраструктури державою і приватними компаніями. На виробництво металоконструкцій позитивний впливатиме продовження програми інфраструктурного будівництва – доріг, мостів та ін. Приватні компанії агропромислового комплексу планують і далі оновлювати свій парк елеваторів. Логістичні та транспортні компанії мають намір продовжувати будувати нові центри обробки відправлень і складські комплекси.

Крім того, позитивною новиною для українського ринку металоконструкцій стало запровадження стимулюючого тарифоутворення на електроенергію (RAB-тарифів). Як зазначає Олена Шульгіна, це дасть власникам обленерго можливість модернізувати інфраструктуру й зацікавити інвесторів вкладати кошти в енергосектор. Тому можна очікувати значного приросту виробництва металоконструкцій енергетичного напряму (опори, портали ЛЕП).

З іншого боку, на думку Дмитра Васильєва, начальника відділу маркетингу ПАТ «Укрсталь Конструкція», цього року виробникам доведеться зіткнутися з обмеженим попитом і більш жорсткими умовами співпраці, а також з найсильнішим демпінгом кустарних, «гаражних» виробників.

Перші ринкові проблеми можна назвати вже зараз. За словами Олени Шульгіної, в листопаді 2020 року – січні 2021 року на споживання металоконструкцій вплинуло значне зростання цін на металопрокат (у середньому на 50%). У результаті виникла пауза в закупівлях прокату і, відповідно, тимчасово зупинилися виробництва. Тому сезон поставок металоконструкцій на об’єкти в 2021 році зсувається із січня-лютого на березень-квітень.

«Постачальники матеріалів почали підвищувати ціни різко й нерідко суто спекулятивно в останню декаду 2020 року. Очікуємо, що ситуація збалансується з початком сезону будівництва та зростанням пропозиції матеріалів на ринку», – додає Дмитро Васильєв.

Розвиток експортних можливостей українських виробників потребують дедалі ширшого застосування європейських стандартів.

«Ми дедалі більше впроваджуємо європейські стандарти. У рамках УЦСC в цьому році планують ввести зміни в антикорозійного захисту, ввести сертифікати на зварювальні роботи та ін. Ми до цього готові, тому що давно працюємо як європейська компанія – постійно оновлюємо сертифікати відповідності продукції, експортуємо до Європи», – каже Віктор Койда.

Загалом учасники ринку цього року очікують його зростання. Зокрема, за підсумками 2021 року компанія «Метал Інвест» очікує, що ємність українського ринку гарячеоцинкованим конструкцій сягне 50-60 тис. т (без урахування труб, імпорту та холодного профілювання ЛСТК). Зі свого боку УЦСБ прогнозує, що споживання металоконструкцій в 2021 році зросте на 4% – до 155 тис. т.

«За умов ослаблення карантину й відновлення позитивної економічної динаміки, за підсумками 2021 року ми очікуємо подальшого зростання обсягу споживання металоконструкцій і продовження позитивного внеску виробництва металоконструкцій для використання в інфраструктурних проєктах», – резюмується у звіті УЦСБ.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

21 Липня 2026

16 Липня 2026

24 Червня 2026