Узнать больше

Узнать больше

Статьи Глобальный рынок Китай 5594 18 июня 2024

Увеличение китайского экспорта приводит к потерям на локальных рынках и, в результате, к увеличению количества торговых ограничений

Китайская экономика постепенно меняется, переориентируясь с экспортной экспансии на развитие внутреннего спроса. Соответственно, темпы экономического роста замедляются, негативно влияя на спрос на сталь. На китайском рынке недвижимости наблюдается системный кризис: объемы продажи нового жилья неуклонно падают. Так, в 2021 г. этот показатель снизился на 19%, в 2022 г. – на 31%, в 2023 г. – на 26%, за 2 мес. 2024 г. – на 28% г./г. Это серьезная проблема, поскольку на строительный сектор Китая приходится 50-60% потребления стали в стране. Падение объемов жилищного строительства не компенсируется за счет реализации инфраструктурных проектов, хотя это был значительный драйвер для спроса на сталь на протяжении многих лет.

Состояние стального доминанта

Согласно последним решениям политического руководства, экономика Китая получила новый вектор развития – это машиностроение. Мы видим подтверждение этому в статистике – динамика промышленного производства за 2 мес. 2024 г. выросла на 7,2% г./г. Фактически динамика строительства и промышленного производства в Китае расходятся, но положительная тенденция в машиностроении не сможет перекрыть падение объемов строительства.

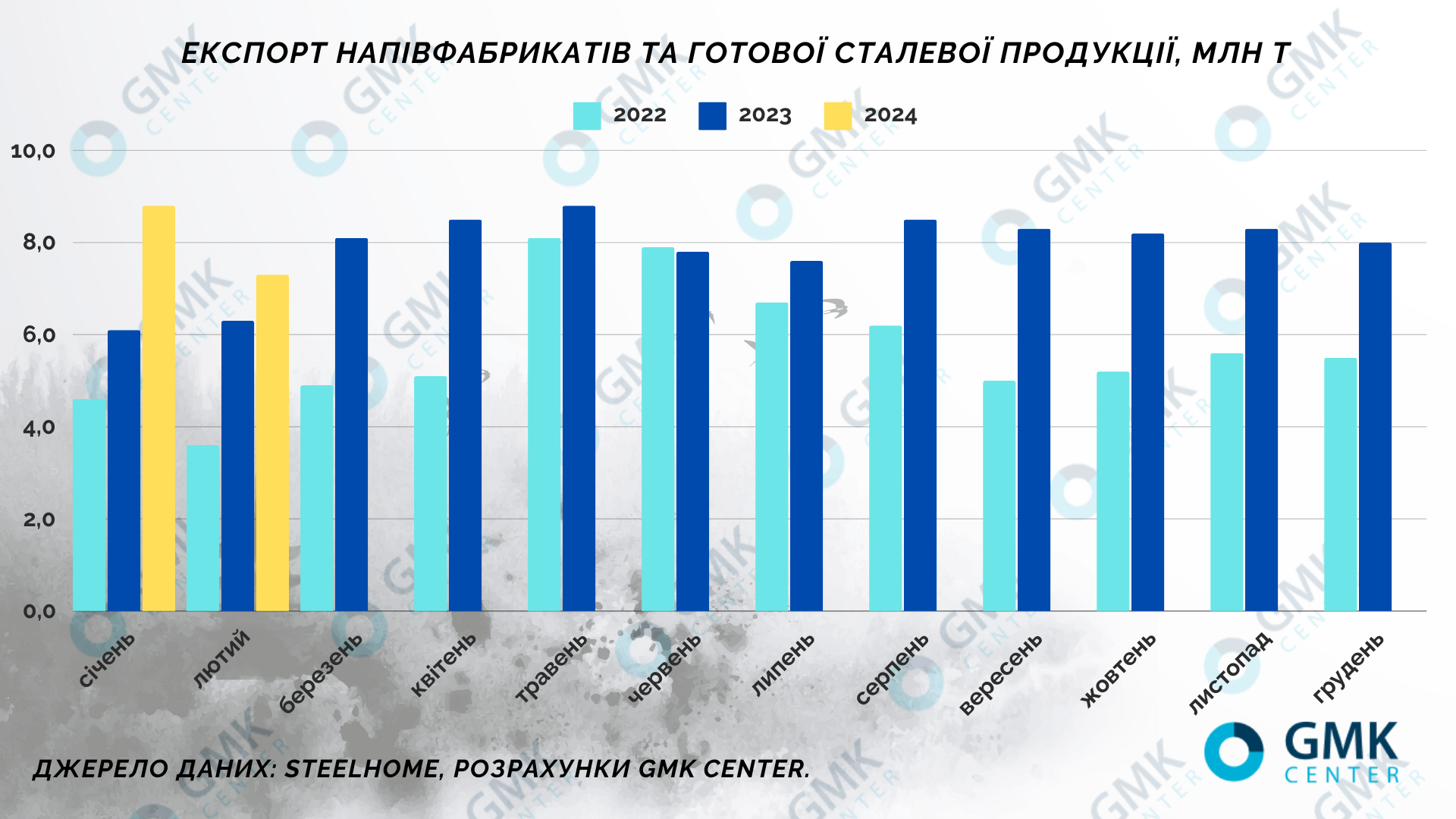

Металлургические компании Китая пытаются сокращать производство, однако исторически у них плохо получается адаптировать предложение к спросу. В итоге возникают излишки стальной продукции, которые направляются на экспорт и давят на глобальные цены. В 2023 г. среднемесячный экспорт полуфабрикатов и готовой стальной продукции из Китая был на 36,2% больше, чем в 2022 г. Китайские производители могут позволить себе даже работать в убыток некоторое время, что не представляется возможным для предприятий в других регионах. К чему это приводит на других рынках?

В ЕС наблюдается стабильный спрос на сталь, несмотря на высокие процентные ставки. Ожидания бизнеса улучшаются, в частности индекс ожиданий ZEW растет уже шестой месяц подряд. Есть сигналы относительно того, что ЕЦБ начнет снижать процентные ставки уже в июне, что приведет к росту экономической активности.

Влияние Китая на рынки Европы

Однако для металлургии проблема заключается в том, что из азиатского региона продолжит поступать импорт по низким ценам. Европейские металлургические компании не могут воспользоваться благоприятной ситуацией на рынке. Напротив, они вынуждены останавливать производство и проводить реорганизацию бизнеса. В частности, испанская группа Celsa рассматривает продажу своих металлургических предприятий в Польше, Норвегии и Великобритании. Общая рыночная стоимость активов достигает €1,3 млрд.

Thyssenkrupp сообщила о планах сократить сталелитейные мощности на 1,5-2,0 млн т. Ранее эта компания закрыла завод Galmed в Испании, специализировавшийся на производстве оцинкованного проката для автомобильной промышленности.

Завод Liberty Ostrava (Чехия) с конца декабря 2023 г. остановил доменную печь из-за отсутствия энергоснабжения – оно отключено за долги. Завод находится в состоянии, близком к банкротству, и возможность перезапуска производства напрямую зависит от достижения договоренностей с энергопоставщиком.

Acciaierie d’Italia (Ilva) находится под угрозой остановки из-за проблем с ликвидностью, на предприятии введена специальная администрация. Чистый долг предприятия составляет около €700 млн. Ситуацию еще больше осложняет спор между акционерами завода (ArcelorMittal и государственная компания Invitalia), которые не могут договориться о его будущем.

Турецким металлургам также не удается извлечь выгоду от роста внутреннего потребления стали, поскольку параллельно увеличивается импорт из Китая. За 8 мес. 2023 г. Китай стал ведущим экспортером горячекатаного рулона в Турцию с общим объемом 1,15 млн т. После этого Турция начала антидемпинговое расследование в отношении г/к проката из Китая, а также Индии, Японии и РФ (поставки из этих стран сформировали значительную долю импорта).

Кроме того, в ноябре 2023 г. турецкое правительство продлило действие антидемпинговых пошлин на толстолистовой прокат, импортируемый из Китая. Министерство торговли страны обнаружило, что отмена этих пошлин может привести к продолжению или увеличению демпинга. Текущие ставки составляют 16,89% для Jiangyin Xingcheng Special Steel Works и 22,55% – для других китайских производителей в пересчете на цены CIF.

На индийском рынке стали наблюдается странная ситуация. С одной стороны, местное Министерство стали заявляет о развитии внутреннего производства стали для удовлетворения местного спроса. Однако, с другой стороны, рост внутреннего спроса удовлетворяется за счет увеличения импорта (преимущественно из Китая), тогда как местные производители наращивают экспорт.

Большие объемы стали экспортирует не только Индия, но и другие страны, приближенные к Китаю, в т.ч. Япония, Южная Корея, Индонезия, Вьетнам. На рынки этих стран китайская продукция поступает в первую очередь, обуславливая низкий уровень местных цен. Соответственно, местные производители экспортируют свою продукцию с ориентиром на этот же уровень цен. Тем более, китайские компании расширяют свое присутствие на рынках стран-соседей, создавая там новые металлургические мощности, которые в Китае нельзя запустить из-за существующих производственных ограничений.

Реакция стран – защита собственного рынка

Рост импорта из Китая приводит к тому, что все больше стран будет вводить пошлины против китайской продукции. Странам, которые не будут иметь торговых ограничений против китайской продукции, придется переносить на себе бремя излишков экспорта из Китая. Местным производителям будет очень трудно, поскольку они не имеют такой поддержки со стороны правительства, как в КНР.

Президент США Дж. Байден выдвинул идею повысить импортные тарифы на стальную продукцию, импортируемую из Китая. Если сейчас при импорте определенной продукции уплачиваются пошлины от 0,0% до 7,5%, то новая ставка должна быть 25,0%. При этом пошлины для продукции, которая уже подпадает под 25-процентный тариф, меняться не будут. Обоснование увеличения пошлин заключается в необходимости защиты американского производства от притока импорта, связанного с избыточными мощностями в Китае.

Необходимость осуществления аналогичных шагов поддерживают и европейские компании. В частности, гендиректор Acerinox, испанской компании-производителя нержавеющей стали, считает текущие инструменты защиты от китайского импорта недостаточными, поэтому нужно ввести больше импортных тарифов, чтобы выровнять ситуацию. Китай по итогам прошлого года увеличил производство нержавеющей стали почти на 13% г/г, тогда как остальной мир снизил его из-за более слабого спроса. По оценкам Acerinox, европейский рынок не демонстрирует никаких признаков восстановления, даже несмотря на то, что завод компании в Кадисе (Испания) остановился на три месяца из-за забастовки и предложение нержавейки на рынке сократилось.

Украинские реалии

В апреле 2024 г. Украина подтвердила окончательные антидемпинговые меры в отношении импорта стальных крепежей происхождением из Китая. Межведомственная комиссия по международной торговле утвердила следующие ставки окончательной антидемпинговой пошлины: для Haining Hisener Trade в отношении экспорта товара производителя Hisener Industrial – 32,47%, для Ningbo Jinding Fastening Piece – 38,37%, для других производителей и экспортеров – 67,4%. Пошлины распространяются на изделия из черных металлов, с резьбой, а именно винты, болты и гайки происхождением из КНР, классифицируемые по кодам 7318 15 69 90, 7318 15 81 90, 7318 15 89 90, 7318 15 90 90, 7318 15 90 90, 7318 16 91 90, 7318 16 99 90 согласно УКТ ВЭД.

Китай также был активным поставщиком продукции с высокой добавленной стоимостью в Украину, а именно – труб и проката с покрытием, что вызвало подозрения в демпинговых практиках. Проведенные расследования завершились введением антидемпинговых пошлин. Теперь не только Китай, но и другие Азиатские страны активны в экспорте продукции более низких переделов, в частности горячекатаного рулона или катанки.

По данным операторов рынка объем рынка стали в Украине в 1-м квартале вернулся к 80% от довоенного уровня. И уже даже несколько европейских производителей обратили внимание на украинский рынок. Но доля импорта на рынке значительно выросла. В некоторых сегментах это объективно, что произошло за счет потери соответствующих мощностей во время боевых действий. Например, в сегменте фасонного проката или толстолистового проката. Но такая продукция как арматура и катанка может производиться в Украине. И не только может, но и должна, поскольку сейчас большая часть производственных мощностей находится в простое.

Целесообразно отслеживать негативное влияние дешевого импорта на рынок и оперативно принимать соответствующие решения. Поскольку Украина имеет достаточно негативного опыта в этом направлении. В качестве примера можно привести кейс с поставками тех же труб из Китая. Украина была большим рынком для труб для нефтегазовой промышленности короткое время – буквально пару лет, когда НАК Нафтогаз взял курс на развитие. Именно в это время произошел приток импорта китайских труб. Антидемпинговое расследование длилось больше года. И когда было вынесено соответствующее решение – рынка уже не было, поскольку НАК Нафтогаз изменил свою политику по развитию бурения. То есть Украина опоздала с решением о защите собственного рынка. Сейчас китайские поставщики продолжают экспансию на украинский рынок, побеждая на государственных тендерах – соответственно, украинским производителям все труднее поддерживать свою долю на внутреннем рынке.

Необходимо понимать, что рост рынка во время войны происходит за счет государственных проектов в строительстве. Всплеск спроса на длинный прокат тоже может быть временным, поскольку перспективы послевоенной экономики не предполагают высоких сумм инвестиций, являющихся основой для потребления стали. Важно держать руку на пульсе и не опоздать снова – политика защиты внутреннего рынка должна быть оперативной. В противном случае бюджетные расходы будут стимулировать потребление не отечественных товаров, а рост импорта. Что в свою очередь не поможет восстановить экономики после войны.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026