Узнать больше

Узнать больше

Статьи Индустрия металлопотребление 967 26 февраля 2026

Металлотрейдинговые компании зафиксировали увеличение продаж в среднем на 10–15% в натуральном выражении

Украинский рынок металлопродукции завершил 2025 год с ростом: металлопотребление увеличилось на 12%, емкость рынка достигла 3,4 млн т. За цифрами – снижение продаж из-за замедления инфраструктурного спроса и сокращения производства по причине перебоев с энергопоставками у многих заказчиков, высокая конкуренция и снижение маржи, дефицит кадров и отсрочка платежей по государственным контрактам. Что происходило на украинском рынке металлопроката, разбирался GMK Center.

Общая динамика рынка

По итогам 2025 года металлопотребление в Украине увеличилось на 12% после роста на 10% по итогам 2024 года. По оценкам «Метинвест-СМЦ», емкость украинского рынка металлопродукции в прошлом году составила 3,4 млн т (без учета проката с полимерным покрытием, нержавеющего проката, бесшовных труб и белой жести).

На протяжении года динамика металлопотребления в различных сегментах была неоднородной. В строительном сортаменте сезон немного запоздал и стартовал в мае, после чего установилась стандартная сезонность: пик спроса пришелся на середину года, незначительный спад – на ноябрь-декабрь.

Иначе складывалась ситуация в машиностроении. Металлопродукция для этой отрасли пользовалась наибольшим спросом в первом полугодии, а во втором наблюдался спад. В компании «ТАКТ Металл» это объясняют недофинансированием ОПК.

Металлоторговые компании, опрошенные GMK Center, зафиксировали увеличение продаж металлопродукции в натуральном выражении в среднем на 10–15% по итогам 2025 года. Объем реализации у основных игроков рынка по-прежнему не достиг довоенных показателей.

Тренды рынка

Среди ключевых тенденций рынка металлотрейдеры выделяют следующие:

- Замедление металлопотребления в сфере инфраструктурного строительства. На протяжении большей части 2025 года финансирование государством инфраструктурных проектов оставалось на низком уровне. Лишь с осени, после возобновления системных ударов по энергоинфраструктуре, власти вновь приступили к усилению защиты энергообъектов. Увеличение объема выполненных строительных работ в Украине по итогам прошлого года составило 15,5% г./г. Отрасль вышла в «плюс» лишь летом. По итогам января-мая динамика строительства оставалась отрицательной (−7,5% г./г.).

- Снижение маржинальности во многих сегментах. По оценкам Виталия Притулы, директора компании «Еврометалл», чистая маржа сегодня редко превышает 5%.

- Влияние отключений электроэнергии. Металлобазы в целом способны работать на генераторах, однако дефицит электроэнергии сокращает платежеспособный спрос: клиенты вынуждены частично или полностью останавливать производство либо строительство. Особенно ощутимым это влияние было в конце 2025 года.

- Высокая конкуренция. На рынке сохраняется жесткая ценовая конкуренция с фактами демпинга, что существенно ограничивает возможности трейдеров для повышения цен.

- Увеличение импорта металлопродукции. По данным ОП «Укрметаллургпром», в 2025 году импорт металлопроката возрос на 31,2% г./г., а удельный вес импорта в структуре металлопотребления увеличился на 2,5 п. п. – до 40,1%. Это максимальный показатель за все время независимости Украины. Основными странами-импортерами остаются Турция и Китай.

- Усиление дефицита кадров. Нехватка персонала ведет к повышению заработных плат, которое в условиях жесткой конкуренции покрывается за счет сокращения маржи. В отдельных компаниях дефицит персонала достигает 30% от общей потребности.

- Рост значимости фактора быстрой поставки. Запрос на оперативную отгрузку требует наличия достаточных складских запасов, что влечет за собой заморозку оборотных средств в товарных активах.

- Отсрочки платежей по государственным контрактам. По словам Романа Анзина, CEO компании Vartis, это создает серьезную нагрузку на оборотный капитал поставщиков и производителей и вынуждает привлекать кредитные ресурсы.

- Смещение продаж строительного сортамента в западные регионы. В 2025 году там активно строили логистические центры, склады, элеваторы и производственные объекты, динамично развивалось жилищное и рекреационное строительство.

В конце 2025 года – впервые с момента снятия блокады западных пограничных переходов весной 2024 года – возникли серьезные логистические проблемы. Причиной стали систематические российские удары по портовой инфраструктуре Одессы и дунайских портов. Этот фактор может оставаться актуальным и в 2026 году.

«Много металла завозится из Турции баржами. Сейчас большое количество барж стоит в ожидании разгрузки в территориальных водах Румынии. Многие турецкие судовладельцы, осуществлявшие доставку металлопродукции в Украину, отказались заходить в украинские порты. Это уже привело к возникновению дефицита в сегменте толстого листа 30–50 мм», – отметил Виталий Притула.

Не менее серьезными могут оказаться и внутренние логистические проблемы.

«Наблюдается сокращение предложения логистических услуг из-за дефицита водителей и транспортных средств, что создает давление на ценообразование и вызывает значительные колебания стоимости услуг. Возникают трудности с доставкой товаров в восточные области и вывозом продукции с производственных объектов в зонах повышенного риска. Логистические компании нередко отказываются работать в этих направлениях, что затрудняет обеспечение непрерывности поставок», – подчеркнул Роман Анзин.

Дополнительным вызовом для автоперевозок в первом полугодии 2026 года могут стать разбитые дороги после суровой зимы.

Спрос по видам металлопродукции

По данным «Метинвест-СМЦ», емкость сегмента арматуры возросла на 14%, до 754 тыс. т. Основными драйверами послужили инфраструктурные и оборонные проекты. Дополнительную поддержку оказал рост коммерческого, жилищного и рекреационного строительства в западных регионах.

Другая подгруппа строительного сортамента – фасонный прокат – также продемонстрировала рост. Потребление балки, уголка и швеллера увеличилось на 14%, до 180 тыс. т, рельсов – на 114%, до 76 тыс. т. Наибольший прирост в сегменте рельсов был обеспечен поставкой ранее законтрактованных объемов для «Укрзалізниці» в рамках строительства и ремонта железнодорожных путей. Прочий сортовой прокат (круг, полоса, квадрат) возрос на 7%, до 153 тыс. т.

Сегмент плоского проката по итогам 2025 года показал положительную динамику:

- оцинкованный прокат – на 27%, до 378 тыс. т;

- холоднокатаный прокат – на 15%, до 281 тыс. т;

- горячекатаный прокат – на 12%, до 997 тыс. т.

По словам Александра Ведерникова, начальника отдела аналитики и ценообразования «Метинвест-СМЦ», рост в сегменте горячекатаного проката обусловлен прежде всего увеличением внутреннего потребления трубными предприятиями на фоне повышенного спроса на трубный прокат. Рост в сегменте оцинкованного проката связан с наращиванием производства проката с полимерным покрытием и повышенным спросом на подкат (оцинкованный рулон).

По ряду видов металлопроката в прошлом году было зафиксировано снижение потребления:

- помольные шары – −17%, до 94 тыс. т, вследствие снижения добычи железорудного сырья (ЖРС) и снижения загрузки ГОКов;

- профиль СВП (шахтные стойки) – −10%, до 25 тыс. т, на фоне сворачивания деятельности в шахтах в зоне боевых действий, прежде всего добычи коксующегося угля на ШУ «Покровское»;

- катанка – −4%, до 442 тыс. т, из-за усиления конкуренции метизных предприятий с китайскими и турецкими производителями как на внутреннем, так и на европейском рынке.

Для сравнения: по итогам 2024 года профиль СВП был единственным сегментом рынка, показавшим существенное снижение – в 2,5 раза, до 28 тыс. т (по тем же причинам, что и в 2025 году). Сегмент шаров в 2024 году продемонстрировал наибольший прирост – на 71%, до 113 тыс. т, благодаря увеличению потребления на украинских ГОКах, нарастивших производство после открытия морского коридора для экспорта ЖРС. Это наглядно иллюстрирует, насколько меняется структура спроса на отдельные виды металлопроката в условиях войны.

Отдельного внимания заслуживает увеличение потребления в машиностроении, ориентированном на оборонные заказы.

«Наибольший рост наблюдался в сегменте специальных и легированных сталей, калиброванного проката и продукции с повышенными требованиями к качеству. Спрос на стандартные позиции оставался сдержанным, тогда как спрос на нишевые и технически сложные продукты увеличивался. По итогам 2025 года продажи калиброванного проката возросли на 16%, что коррелирует с общей динамикой спроса в этом сегменте», – отметил Игорь Удовиченко, директор по маркетингу и продажам «ТАКТ Металл».

Отраслевая и региональная структура потребления

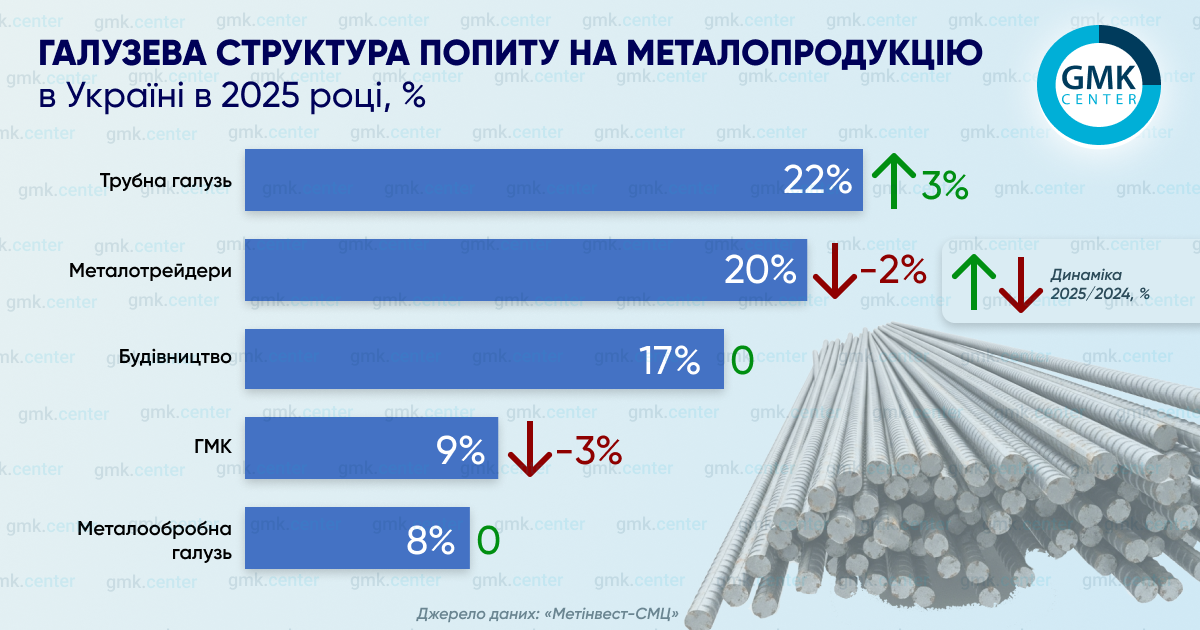

Анализ структуры спроса по отраслям в 2025 году (на основе данных «Метинвест-СМЦ») фиксирует такие изменения по сравнению с 2024 годом:

- Трубная отрасль стала крупнейшим потребителем: ее доля в совокупном портфеле увеличилась с 19% до 22%.

- Металлотрейдеры заняли второе место по объему, однако их удельный вес в структуре реализации снизился до 20% с 22% годом ранее.

- Доля строительных компаний сохранилась на уровне 17%.

- Доля предприятий ГМК сократилась на 3 п. п., до 9%, вследствие снижения добычи на шахтах и уменьшения выработки на ГОКах.

- У металлообрабатывающих предприятий удельный вес стабилен на уровне 8%.

Основными источниками спроса в 2025 году были ОПК и строительная отрасль. На рынке машиностроительной стали ОПК, смежное машиностроение и ремонтные производства формируют около 50% портфеля заказов.

«Основной рост обеспечивался за счет оборонных заказов и частичного обновления промышленности. Гражданское машиностроение пока не вышло на устойчивую динамику: в вагоностроении и горно-шахтном машиностроении наблюдался существенный спад. Положительную динамику демонстрировало сельскохозяйственное машиностроение», – подчеркнул Игорь Удовиченко.

Региональная структура продаж стальной продукции преимущественно не изменилась. По словам Александра Ведерникова, основные объемы поставок конечным потребителям по-прежнему приходятся на регионы с городами-миллионниками и развитой промышленной базой: Днепропетровскую, Киевскую, Харьковскую, Одесскую и Львовскую области. Суммарно на них пришлось 74% всей реализации. Наименьшие объемы поставок зафиксированы в прифронтовых Черниговской, Сумской и Херсонской областях, а также в Ровенской области.

Прогноз относительно развития рынка

Состояние рынка металлоторговли определяется прежде всего характером боевых действий и общим состоянием экономики. По обоим направлениям оснований для оптимизма в 2026 году немного. В «Метинвест-СМЦ» ожидают, что по консервативному сценарию емкость рынка может увеличиться на 3,5% г./г., до 3,5 млн т. В Vartis прогнозируют рост продаж металлопродукции не более чем на 10% при условии продолжения боевых действий.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026