Узнать больше

Узнать больше

Статьи Глобальный рынок цены на арматуру 842 29 июля 2025

Оживление в Китае контрастирует с вялостью Европы и Турции

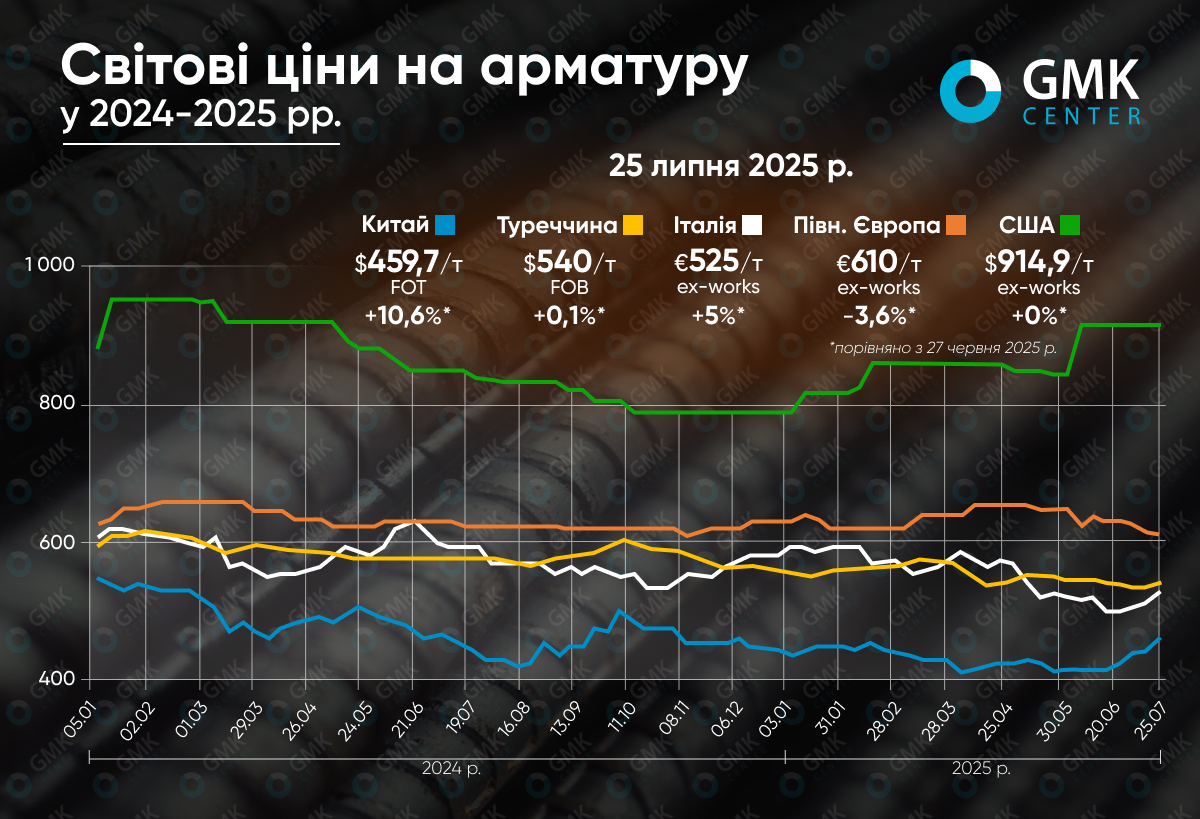

У июле 2025 года глобальный рынок арматуры демонстрировал разнонаправленные тенденции: цены в Китае резко выросли на фоне ожиданий стимулирующих мер, в США остались стабильными, а в Европе и Турции показали слабую динамику. Несмотря на локальные попытки повышения котировок, общая ситуация оставалась нестабильной из-за вялого спроса, сезонных факторов, геополитической напряженности и фискальных причин.

Турция

Рынок арматуры Турции продемонстрировал незначительные ценовые колебания на фоне низкой активности как внутри страны, так и на ключевых экспортных направлениях. За период с 27 июня по 25 июля котировки на арматуру выросли всего на 0,1%, до $540/т FOB, при этом в середине месяца цены снижались до $520/т.

Основным фактором давления стал вялый глобальный и внутренний спрос. В частности, в ЕС он был сдержан превышением турецких квот на третий квартал, что привело к среднему уровню импортных пошлин на уровне 12-13%. Дополнительно повлияли сезонные факторы, включая летние каникулы и нестабильность из-за геополитической ситуации на Ближнем Востоке.

На фоне избыточного предложения турецким производителям пришлось снижать цены для поддержки объемов продаж. В середине месяца предложения на арматуру достигали $525/т FOB, а в отдельных регионах внутреннего рынка – даже ниже $520/т ex-works.

В то же время в конце июля некоторые предприятия, в том числе Kardemir, попытались повысить цены, мотивируя это восстановлением котировок в Китае и стабилизацией стоимости лома. Экспортные предложения выросли до $545-550/т FOB, однако спрос оставался слабым, и некоторые трейдеры считали такие уровни завышенными.

Несмотря на локальные продажи в Палестину, на Балканы и в Эфиопию, общий объем экспортных сделок был ограниченным. Внутренний рынок также не демонстрировал признаков активности даже после снижения учетной ставки Центральным банком Турции, поскольку доступ к кредитам оставался затрудненным.

В итоге июль оказался для турецких производителей арматуры нестабильным и маржинально уязвимым месяцем. Без заметного восстановления спроса сохраняется риск новых коррекций котировок в сторону снижения.

ЕС

Европейский рынок арматуры в течение периода демонстрировал разнонаправленную динамику на фоне низкой строительной активности, избыточного предложения и сезонного замедления. В Северной Европе цены продолжили падать – на 3,6% до €610/т ex-works, тогда как в Италии они выросли на 5%, до €525/т ex-works.

В Германии и Австрии цены в течение месяца постепенно снижались. По состоянию на третью декаду июля базовые котировки упали до €350/т, что с учетом размера надбавок давало эффективную цену примерно €615/т delivered. Подобная ситуация вызвана жесткой конкуренцией среди производителей арматуры за заказы в условиях низкой активности в строительстве.

Французский рынок оставался стабильным на фоне слабого спроса и летних отпусков. Отпускные цены на арматуру сохранялись на уровне около €630/т delivered, однако в южных регионах давление создавала конкуренция со стороны более дешёвых поставщиков из Италии и Испании.

В то же время в Италии ситуация была противоположной. После продолжительного снижения цен в мае-июне местные производители инициировали повышение, мотивируя это сокращением запасов, ограниченным предложением арматуры и ростом производственных издержек. К концу месяца продажные цены достигли €510-540/т. Спрос оживился частично за счет закупок перед августовскими остановками производства.

В итоге рынок Евросоюза разделился: северные регионы демонстрируют снижение котировок из-за слабого спроса и конкуренции, тогда как юг, прежде всего Италия, отметил локальное восстановление цен на фоне сокращения предложения и подготовки к каникулам.

США

Рынок арматуры США в июле находился в состоянии стабильности после роста цен на 8,5% в июне, удерживаясь на уровне $915/т. В течение месяца спотовые цены на арматуру оставались неизменными, несмотря на несколько попыток производителей повысить котировки.

Цены поддерживались предыдущими июньскими повышениями ($60/т), однако ограниченный спрос на фоне высоких процентных ставок и слабой строительной активности сдерживал дальнейший рост. Производители заявляли об ограниченности поставок и потенциальном дефиците импорта из-за новых пошлин и антидемпинговых расследований в отношении импортной арматуры из Алжира, Вьетнама, Египта и Болгарии.

Импортеры также не снижали цены, ожидая, что отечественные производители продолжат поднимать котировки, ссылаясь на ограниченное предложение и рост себестоимости. В конце месяца компания Nucor объявила о повышении котировок на произведенную арматуру на 10%, аргументируя это сильным спросом и ожидаемым оживлением строительной активности.

В целом рынок оставался сдержанным и нестабильным из-за геополитической и торговой неопределенности, а также отсутствия четких сигналов к снижению процентных ставок.

Китай

Китайский рынок арматуры с начала июля продемонстрировал значительный рост – котировки выросли на 10,6%, до $459,7/т FOT Warehouse. Уже в начале месяца цены начали расти на фоне слухов об ограничении производства и ожидания новых макроэкономических стимулов. Несмотря на то что строительная отрасль находилась в сезон низкой активности из-за дождей и жары, рост спотовых и фьючерсных цен улучшил рыночные настроения.

В середине месяца активность усилилась из-за слухов о возможной Центральной конференции по городскому развитию, которая исторически предшествовала масштабным реформам в секторе недвижимости. Это подтолкнуло участников рынка к активизации торгов, несмотря на слабое восстановление реального спроса. Одновременно крупные производители повысили цены на свою продукцию, поддержав оптимистичные ожидания.

К концу месяца рынок испытал новый виток роста – цены в Шанхае взлетели до $460/т. Причиной стали сигналы политики сдерживания перепроизводства и стимулирования спроса. Дополнительным импульсом стала новость о запуске гидроэнергетического проекта на реке ЯрлунгЦангпо, что оживило инфраструктурный спрос. Одновременно удорожание сырья заставило сталелитейные заводы повысить ценовые предложения.

Благодаря ограниченным поставкам и снижению запасов арматуры на складах рынок получил дополнительную поддержку. Однако участники рынка остаются осторожными, ожидая реального улучшения со стороны строительного сектора.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026