Узнать больше

Узнать больше

Мнения Индустрия електроенергія 981 05 августа 2019

Расходы увеличились в среднем на 25%

Во исполнение обязательств Украины в рамках Третьего энергетического пакета ЕС Верховная Рада в апреле 2017 приняла закон «О рынке электрической энергии». Документ предусматривает внедрение новой модели рынка, включающей ряд сегментов: рынок двусторонних договоров, рынок «на сутки вперед», внутрисуточный рынок, балансирующий рынок и рынок вспомогательных услуг.

1 июля новая рыночная система официально заработала. Как и предсказывали большинство аналитиков, цена на электрическую энергию для промышленных потребителей существенно возросла.

18 июля Федерация работодателей Украины собрала брифинг для всех заинтересованных сторон, чтобы обсудить сложившуюся ситуацию. Генеральный директор ФРУ Руслан Ильичев, в частности, представил первые выводы работодателей о функционировании новой модели рынка и предложения по ее улучшению. GMK Center публикует главные тезисы его выступления.

Федерации работодателей Украины

Последствия для промышленников

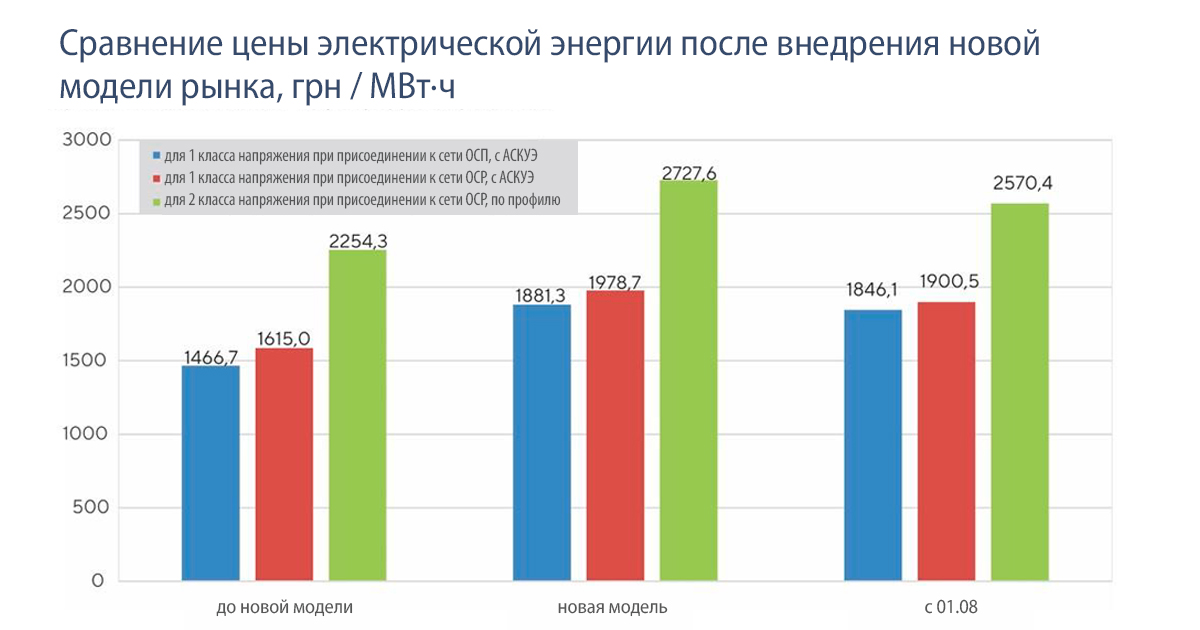

Мы сделали сравнительный анализ стоимости электрической энергии до и после внедрения новой модели рынка и пришли к выводу, что ценник для украинских промышленных потребителей увеличился в среднем на 25%. Однако полностью корректно говорить об уровне роста цены можно будет только после того, как промышленники получат платежки.

Федерации работодателей Украины

Главные причины роста цен:

- Некорректное внедрение системы возложения специальных обязанностей, поскольку дешевая электроэнергия НАЭК «Энергоатом» и ЗАО «Укргидроэнерго» по такой модели была выведена с конкурентного рынка для промышленных потребителей по долгосрочным контрактам и ограничена в сегменте рынка «на сутки вперед».

- Отсутствие четких правил игры, что привело к неопределенности на рынке.

- Неудовлетворительная информационно-разъяснительная работа среди промышленных потребителей относительно работы на рынке.

Мы не являемся игроками рынка электроэнергии. Мы ее не производим. Но мы ее потребляем. Для нас это или конкурентное преимущество, или нет. Атомная энергетика могла бы стать для нас дополнительным стимулом для выхода на экспортные рынки, для создания конкурентной продукции. Но сегодня мы фактически лишены этого конкурентного ресурса.

Двусторонние договоры

Сегмент двусторонних договоров занимает в среднем 63% рынка и открыт только для тепловой генерации. Существует потенциал снижения цены в этом сегменте за счет предоставления права производителю дешевой электроэнергии НАЭК «Энергоатом» заключать долгосрочные договоры с промышленными субъектами и продавать часть ресурса по рыночным ценам.

Рынок «на сутки вперед»

Это ключевой сегмент новой модели. Его доля в среднем составляет 32%. Но, опять же, крупнейший производитель дешевой электроэнергии НАЭК «Энергоатом» может конкурировать здесь только в части 10% произведенной энергии.

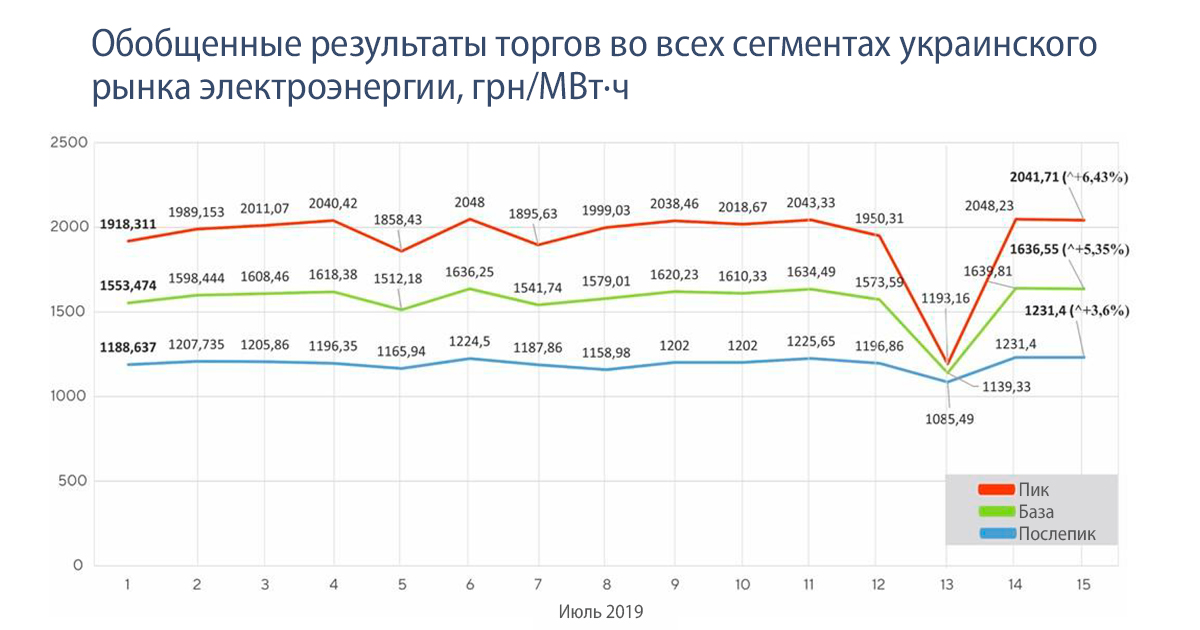

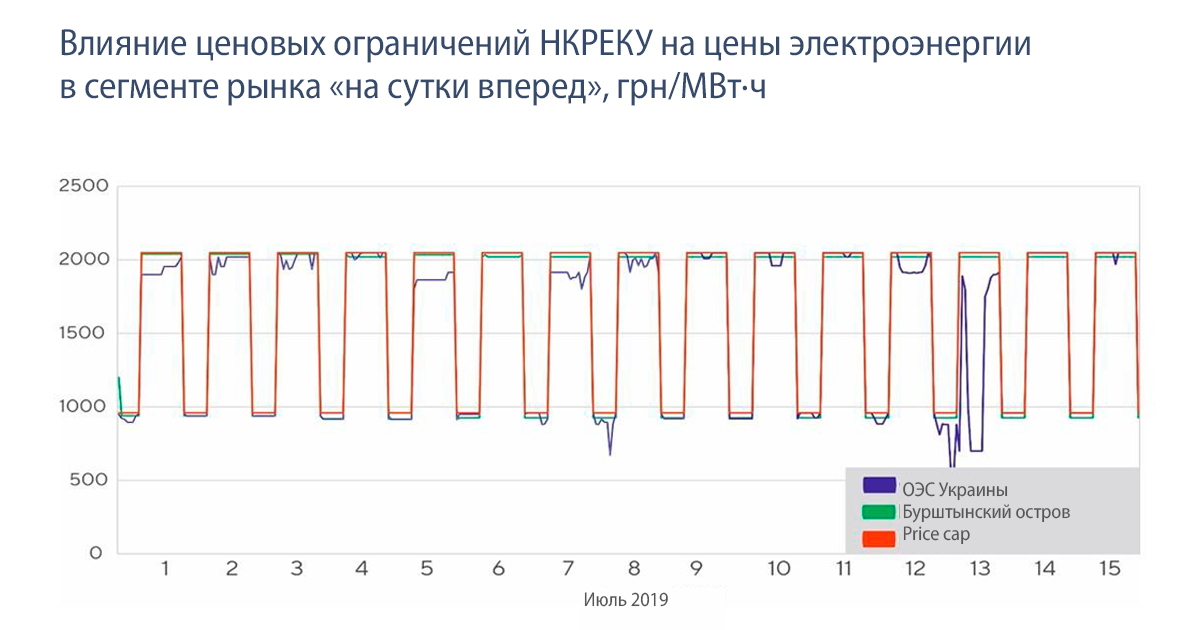

Цены на рынке «на сутки вперед» приближены к установленным ценовым ограничениям НКРЕКУ, что свидетельствует о фактическом регулирования цен Нацкомиссии.

Федерации работодателей Украины

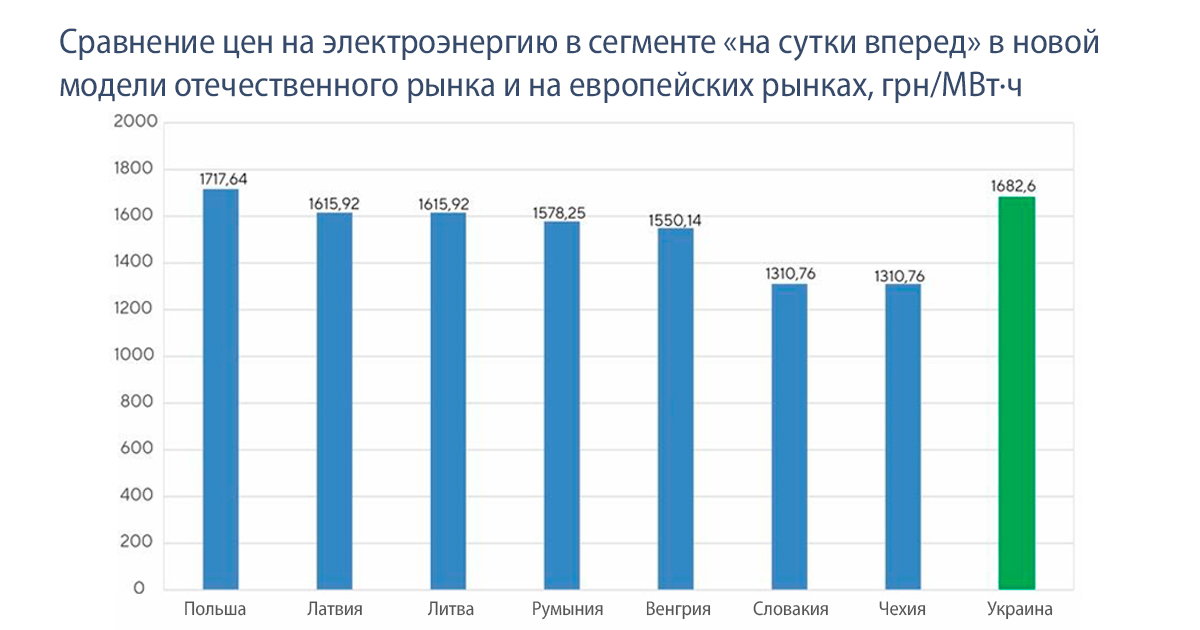

Если сравнить цены на электрическую энергию в сегменте «на сутки вперед» в новой модели отечественного рынка и на европейских рынках, будет очевидным, что сейчас в Украине цены на бирже в этом сегменте являются одними из самых высоких среди стран Восточной Европы.

Федерации работодателей Украины

Как видим, украинские цены почти совпадают с польскими, хотя в Польше нет атомной генерации, а в Украине ее доля составляет около 50%.

Балансирующий рынок

В сегменте балансирующего рынка наблюдается дефицит предложений, поскольку большинство объемов тепловой генерации реализуется в сегменте двусторонних договоров.

Как усовершенствовать модель отечественного рынка электроэнергии в краткосрочный период:

- Открыть сегмент двусторонних договоров для НАЭК «Энергоатом», то есть увеличить объемы реализации электроэнергии на открытом рынке с 10% до 35%. Также снизить price-cap с 2050 грн/МВт·ч до 1500 грн/МВт·ч, или альтернативным ограничением может стать пиковая цена EPEX Spot.

- Возложить специальные обязанности на 50% объемов тепловой генерации и покрыть дефицит на рынке промышленных потребителей за счет атомной генерации. Определить регулируемую цену до конца 2019 года для ТЭС и ТЭЦ в размере 900 грн/МВт·ч.

- Проанализировать сценарии увеличения атомной генерации.

- Для промышленных предприятий, в себестоимости которых электрическая энергия составляет от 25%, установить специальные цены, не превышающие средневзвешенные цены предыдущих 6 месяцев.

- Разработать и внедрить стандартный биржевой инструмент – форвардные контракты, что сделает рынок более ликвидным и будет косвенно способствовать снижению цен.

- Оставить дивиденды в распоряжении государственных предприятий с целью реализации инвестиционных программ, что снизит нагрузку на тариф и позволит им оптимизировать капитальные затраты за счет собственных средств.

- Усовершенствовать вторичное законодательство о проведении «зеленых» аукционов в части ограничения цен до уровня, не превышающего европейские.

- Провести аудит и усовершенствовать функции гарантированного покупателя и поставщика универсальных услуг в соответствии с рекомендациями USAID и Энергетического сообщества.

Прогноз цены

После внесения вышеуказанных изменений конечная цена электроэнергии для промышленных потребителей в зависимости от класса напряжения и типа присоединения снизится до коридора 1500-1900 грн/МВт·ч.

При такой модели средняя цена на отпуск электроэнергии НАЭК «Энергоатом» составит около 850 грн/МВт·ч, а для тепловой генерации – 1150 грн/МВт·ч.

Рыночным путем состоится естественное выравнивание цен для различных видов генерации и ликвидация перекоса цен, который есть сегодня и наблюдался в предыдущей модели оптового рынка.

-

МненияИндустрияметаллопотребление

13 июля 2026

13 июля 2026

11 июня 2026

28 мая 2026