Узнать больше

Узнать больше

Новости Глобальный рынок цены на электроэнергию 2402 07 апреля 2023

Заполненность европейских газохранилищ осталась высокой после зимы

Цены. В марте 2023 года, по сравнению с февралем, среднемесячная цена электроэнергии в сутки вперед в большинстве европейских стран за некоторыми исключениями несколько превышала €100/МВт·час

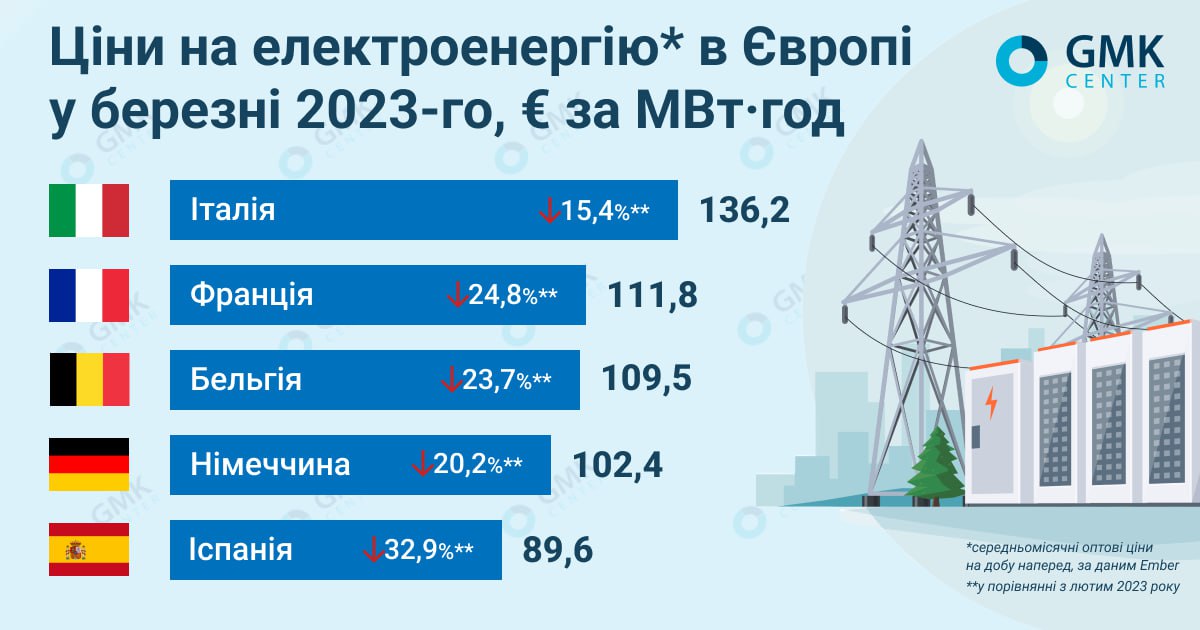

В ЕС среднемесячные оптовые цены в сутки вперед, данным Ember, в марте составляли:

- Италия – €136,2/МВт·ч;

- Франция – €111,8/МВт·ч;

- Германия – €102,4/МВт·ч;

- Испания – €89,6/МВт·ч;

- Бельгия – €109,5/МВт·ч.

В Великобритании, по данным Nordpool, среднемесячная спотовая цена в сутки в феврале составила €130,8/МВт·час.

Цены на электроэнергию в ЕС в марте, GMK Center

Согласно анализу AleaSoft Energy Forecasting, в первом квартале 2023 года, средняя квартальная цена оставалась ниже €130/МВт·ч на большинстве европейских рынков за исключением Франции, Великобритании и Италии. Самая низкая квартальная цена – €85,23/МВт·ч, была зарегистрирована на рынке Nord Pool скандинавских стран.

По сравнению с предыдущим кварталом в первом квартале текущего года средние цены снизились на всех европейских рынках электроэнергии. Наибольшее падение – на 40% – зафиксировано на рынке Германии, а меньше всего – 14% и 15% – в Португалии и Испании соответственно. В Великобритании цены в указанный период снизились на 26% кв./кв., на французском – на 39% кв./кв.

Падение средних цен в первом квартале 2023-го наблюдалось и в годовом исчислении, в частности, в Испании – на 58%, во Франции – на 44%.

Снижению цен на электроэнергию в первом квартале текущего года по сравнению с предыдущим способствовали общий рост производства возобновляемой энергии (солнечной, ветровой) и падение спроса.

Франция. Страна, как сообщает S&P Global, несмотря на сокращение мощности атомной энергетики в марте (по данным системного оператора RTE, в указанный период она упала на 19%) в основном была нетто-экспортером электроэнергии, поставляя ее в Италию, Швейцарию и Великобританию. На производство э/э повлияли продолжающиеся в стране забастовки.

В конце февраля и в марте генерирующая компания EDF объявила об обнаружении новых коррозионных трещин на трех реакторах. Впоследствии управление ядерной безопасности Франции (ASN) рекомендовало EDF пересмотреть стратегию контроля. Рынок все еще ожидает обновленного плана техобслуживания и годовой генерации, однако ситуация уже повлияла на форвардные контракты. На 1 квартал 2024-го в первые дни апреля они закрывались по цене выше €400/МВт·ч.

Великобритания. Британский бизнес снова столкнется с давлением цен на энергоносители, поскольку 31 марта прекратила действие правительственная схема, ограничившая стоимость энергоносителей для предприятий. Новая – Energy Bills Discount Scheme, предлагает скидки на оптовую цену на э/э, в том числе для энергоемких отраслей. Она будет действовать до апреля 2024 года.

В весеннем бюджете на 2023 год канцлер Джереми Хант определил ряд мер по смягчению влияния высоких цен на энергоносители на домохозяйства и бизнес. Однако в нем не было предложено дополнительного краткосрочного решения для предприятий. Впрочем, в конце февраля правительство предложило схему British Industry Supercharger, призванную привести затраты на электроэнергию для ключевых отраслей в соответствие с ценами в других крупных экономиках. В ее рамках обещали поддержку энергоемким секторам, таким как металлургия и химическая промышленность. Однако механизмы и сроки внедрения схемы еще не завершены, а поддержка начнется весной 2024-го.

Испания. Испания и Португалия тем временем продолжили действие «иберийской модели» до конца текущего года. Этот механизм ограничивает цену на природный газ для производства электроэнергии и должен был завершить действие в мае 2023-го. Предложение двух стран предусматривает новое повышение цены на газ для производства электроэнергии с €55/МВт·ч в марте до предельного значения €65/МВт·ч в декабре с ежемесячным ростом на €1,10/МВт·ч.

Газ. Как и прогнозировалось, заполненность газохранилищ стран Евросоюза остается высокой. За данным платформы AGSI, на 1 апреля 2023 года в целом по ЕС этот показатель составлял 55,7%. Европа вышла из зимы в лучшем состоянии, чем ожидалось. Однако эксперты указывают на приближение летнего сезона, который является ключевым для заполнения газохранилищ.

В настоящее время Европа увеличивает инвестиции в новые мощности импорта СПГ, а также изучает новые возможности для импорта газа. Однако рынок остается непростым. В частности, увеличение спроса на сжиженный газ со стороны Китая и конкуренция за топливо со стороны азиатских экономик может привести к оттоку грузов с европейского рынка.

Беспокойство аналитиков вызывает тот факт, что Европа из-за своей климатической политики не достигла достаточного прогресса в заключении долгосрочных контрактов на СПГ, и он будет поступать со спотового рынка, где цены гораздо выше, что может отразиться на следующей зиме.

В 2022 году Европа увеличила импорт этого топлива на 60% г./г. – до 121 млн т, пишет Reuters. В то же время, по данным Международного энергетического агентства, стоимость импорта СПГ в прошлом году выросла более чем в три раза – примерно до $190 млрд. По оценкам аналитиков, в 2022 году на Европу приходилось более трети мировых соглашений на спотовом рынке. Если не будут заключаться долгосрочные контракты, в 2023 году этот показатель составит более 50%.

Напомним, что пересмотр структуры рынка электроэнергии Евросоюза нуждается более глубокого и всеохватывающего подхода, считают в Ассоциации европейских производителей стали (EUROFER). Еврокомиссия обнародовала предложение о реформе дизайна рынка электроэнергии 14 марта 2023 года. Реформа ориентирована на расширение роли долгосрочных инструментов.

-

15 июня 2026

24 июня 2026

24 июня 2026

24 июня 2026