Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на електроенергію 1453 07 Квітня 2023

Заповненість європейських газосховищ залишилась високою після зими

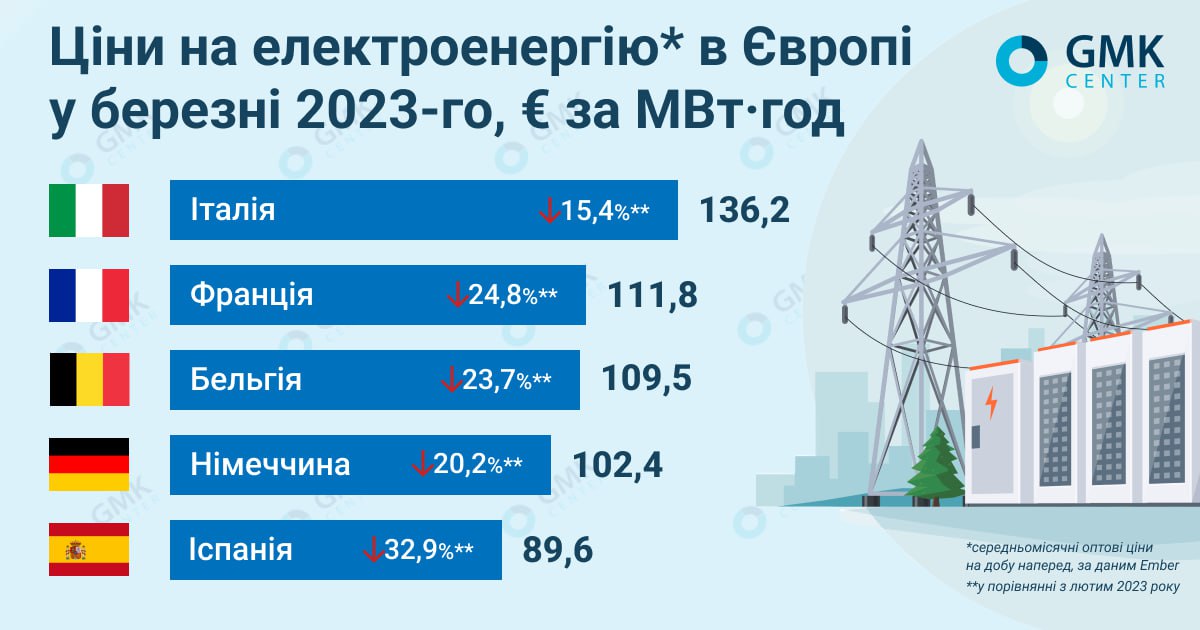

Ціни. У березні 2023 року, в порівнянні з лютим, середньомісячна ціна електроенергії на добу наперед у більшості європейських країн за деякими винятками трохи перевищувала €100 МВт·год.

У ЄС середньомісячні оптові ціни на добу наперед, за даними Ember, у березні становили:

- Італія – €136,2/МВт·год;

- Франція – €111,8/МВт·год;

- Німеччина – €102,4/МВт·год;

- Іспанія – €89,6/МВт·год;

- Бельгія – €109,5/МВт·год.

У Великій Британії, за даними Nordpool, середньомісячна спотова ціна на добу наперед у лютому становила €130,8/МВт·год.

Ціни на електроенергію в ЄС у березні, GMK Center

Згідно з аналізом AleaSoft Energy Forecasting, у першому кварталі 2023 року середня квартальна ціна залишалася нижчою за €130/МВт·год на більшості європейських ринків, за винятком Франції, Великої Британії та Італії. Найнижча квартальна ціна – €85,23/МВт·год, була зареєстрована на ринку Nord Pool скандинавських країн.

Порівняно з попереднім кварталом, у першому кварталі поточного року середні ціни знизились на всіх європейських ринках електроенергії. Найбільше падіння – на 40% – зафіксовано на ринку Німеччини, а найменше – 14% і 15% – у Португалії та Іспанії відповідно. У Великій Британії ціни у зазначений період знизились на 26% кв./кв., на французькому – на 39% кв./кв.

Падіння середніх цін у першому кварталі 2023-го спостерігалося й у річному вимірі, зокрема, в Іспанії – на 58%, у Франції – на 44%.

Зниженню цін на електроенергію у першому кварталі поточного року у порівнянні з попереднім сприяли загальне збільшення виробництва відновлювальної енергії (сонячної, вітрової) та падіння попиту.

Франція. Країна, як повідомляє S&P Global, попри скорочення потужності атомної енергетики у березні (за даними системного оператора RTE, у зазначений період вона впала на 19%) в основному була нетто-експортером електроенергії, постачаючи її до Італії, Швейцарії та Великої Британії. На виробництво е/е вплинули триваючі у країні страйки.

Наприкінці лютого та у березні енергогенеруюча компанія EDF оголосила про виявлення нових корозійних тріщин на трьох реакторах. Згодом Управління ядерної безпеки Франції (ASN) рекомендувало EDF переглянути стратегію контролю. Ринок все ще очікує оновленого плану техобслуговування та річної генерації, проте ситуація вже вплинула на форвардні контракти. На 1 квартал 2024-го у перші дні квітня вони закривалися за ціною вище €400 /МВт·год.

Велика Британія. Британський бізнес знову зіштовхнеться із тиском цін на енергоносії, оскільки 31 березня припинила дію урядова схема, що обмежувала вартість енергоносіїв для підприємств. Нова – Energy Bills Discount Scheme, пропонує знижки на оптову ціну на е/е, у тому числі для енергоємних галузей. Вона діятиме до квітня 2024-го.

У весняному бюджеті на 2023 рік канцлер Джеремі Хант визначив низку заходів для пом’якшення впливу високих цін на енергоносії на домогосподарства та бізнес. Проте у ньому не було запропоновано додаткового короткострокового рішення для підприємств. Втім, наприкінці лютого уряд запропонував схему British Industry Supercharger, що покликана зробити витрати на електроенергію для ключових галузей відповідними до цін в інших великих економіках. У її рамках обіцяли підтримку енергоємним секторам, таким як металургія та хімічна промисловість. Однак механізми та терміни впровадження схеми ще не завершені, а підтримка почнеться лише навесні 2024-го.

Іспанія. Іспанія та Португалія тим часом продовжили дію «іберійської моделі» до кінця поточного року. Цей механізм обмежує ціну на природний газ для виробництва електроенергії, і мав завершити дію у травні 2023-го. Пропозиція двох країн передбачає нове підвищення ціни на газ для виробництва електроенергії з €55/МВт·год у березні до граничного значення €65/МВт·год у грудні з щомісячним зростанням на €1,10 /МВт·год.

Газ. Як і прогнозувалося, заповненість газосховищ країн Євросоюзу залишається високою. За даними платформи AGSI, на 1 квітня 2023-го загалом по ЄС цей показник становив 55,7%. Європа вийшла із зими у кращому стані, аніж очікувалось. Проте експерти вказують на наближення літнього сезону, який є ключовим для заповнення газосховищ.

Наразі Європа збільшує інвестиції у нові потужності з імпорту СПГ, а також вивчає нові можливості для імпорту газу. Проте ринок залишається непростим. Зокрема, збільшення попиту на скраплений газ з боку Китаю та конкуренція за паливо з боку азійських економік може призвести до відтоку грузів з європейського ринку.

Занепокоєння аналітиків викликає той факт, що Європа через свою кліматичну політику не досягла достатнього прогресу в укладанні довгострокових контрактів на СПГ, і він буде надходити зі спотового ринку, де ціни набагато вищі, що може відбитися на наступній зимі.

У 2022-му Європа збільшила імпорт цього палива на 60% р./р. – до 121 млн т, пише Reuters. Водночас за даними Міжнародного енергетичного агентства, вартість імпорту СПГ минулого року зросла більш ніж у три рази – приблизно до $190 млрд. За оцінками аналітиків, у 2022 році на Європу припадало більше третини світових угод на спотовому ринку. Якщо не будуть укладатися довгострокові контракти, у 2023-му цей показник сягне понад 50%.

Нагадаємо, що перегляд структури ринку електроенергії Євросоюзу потребує більш глибокого і комплексного підходу, вважають в Асоціації європейських виробників сталі (EUROFER). Єврокомісія оприлюднила пропозицію щодо реформи дизайну ринку електроенергії 14 березня 2023 року. Реформа спрямована на розширення ролі довгострокових інструментів.

-

Погляди Глобальний ринок квоти

15 Червня 2026

24 Червня 2026

24 Червня 2026

24 Червня 2026