Узнать больше

Узнать больше

Интервью недвижимость 1163 13 марта 2020

Эксперт из Cushman & Wakefield в Украине – о динамике рынков офисной, торговой и складской недвижимости

Коммерческая недвижимость в определенной мере является индикатором уровня деловой активности. В течение нескольких лет стабильный спрос со стороны арендаторов наблюдался во всех основных сегментах – офисном, торговом и складском. Однако если первые два отреагировали возобновлением нового строительства, главным образом в Киеве, то сегмент складской недвижимости по-прежнему ожидает более благоприятных условий для инвестиций.

В интервью GMK Center Марта Костюк, руководитель департамента аналитики и консалтинга по вопросам девелопмента международной консалтинговой компании Cushman & Wakefield в Украине, рассказала об основных тенденциях рынка коммерческой недвижимости в 2019 году и перспективах его развития на ближайший период.

Сегмент офисной недвижимости несколько лет ощущал дефицит качественных площадей. На начало 2019 года вакантность составляла менее 5%. Что изменилось?

– В течение 2019 года спрос со стороны арендаторов на качественные офисные помещения был высоким. Объем подписанных договоров аренды составил около 167,9 тыс. кв. м, а это на 8% больше по сравнению с 2018 годом. Из них 15% сделок – это предварительные договоры аренды на помещения в объектах, которые еще не введены в эксплуатацию.

Арендные ставки в течение года оставались на уровне $30 за кв. м в месяц на помещения высокого качества в бизнес-центрах класса А (без НДС, сервисных и коммунальных платежей). Для классов B и C – до $16-24 и $10-14 за кв. м в месяц соответственно.

Растущий спрос и стабилизация арендных ставок постепенно вернули веру девелоперов в сегмент. В 2019 году новое предложение составило около 104 тыс. кв. м, что является рекордом за последние пять лет. Общий объем офисных площадей в Киеве наконец-то превысил отметку 2 млн кв. м.

Первичная вакантность из-за значительного объема нового предложения увеличилась с 4,9% в декабре 2018 года до 6,5% в конце 2019-го.

Сегмент торговой недвижимости продемонстрировал еще больший рост по сравнению с офисной. Кто формирует спрос?

– Действительно, в 2019 году новое предложение в сегменте торговой недвижимости в Киеве составило около 183 тыс. кв. м. В частности, были открыты ТЦ Oasis, Smart Plaza Obolon, ТРЦ River Mall и первая очередь ТРЦ Blockbuster Mall, что увеличило общий объем столичного рынка торговых помещений на 9%.

Как и в офисном сегменте, общая площадь торговых помещений превысила 2 млн кв. м (GLA), учитывая все объекты от 5 тыс. кв. м, в том числе торговые центры и отдельные супермаркеты.

В структуре рынка торговой недвижимости в Киеве преобладают ТЦ и ТРЦ, доля которых составляет примерно 77%, а их совокупная арендная площадь оценивается в примерно в 1,57 млн кв. м, или 532 кв. м на 1000 жителей.

В течение 2019 года на украинский рынок вышли 10 новых международных ритейлеров: The North Face, ACBC, Supreme, Esprit, In Wear Matinique, Claudie Pierlot, Missha, Weill, Balmain и известный французский оператор Decathlon (входит в Auchan Group). IKEA планирует открыть свой первый магазин в Киеве уже в текущем году.

В 2018-2019 гг. несколько повысились арендные ставки в популярных ТЦ. В то же время ставки в стрит-ритейле в Киеве не изменились.

Новые торговые центры открывались и в других городах Украины. В частности, ТРЦ Spartak City во Львове, следующая очередь ТРЦ Gagarinn Plaza в Одессе, в Днепре – ТРЦ NEO Plaza (реконструкция ТРЦ «Материк»).

В сегменте складской и логистической недвижимости нового предложения практически нет. С чем это связано?

– В Киеве и пригороде вакантность в сегменте складской и логистической недвижимости снизилась до 0,8%. Арендные ставки постепенно повышались, и в конце года для складов наивысшего качества они находились в диапазоне $4,5-5,8 за кв. м в месяц (по сравнению с $2,8-4,2 и $3,6-5 за кв. м в месяц в конце 2017 и 2018 годов соответственно).

Общий объем помещений, которые были сданы в аренду, составил почти 180 тыс. кв. м, из которых 15% – это предварительные договоры аренды на строящиеся объекты.

Однако, несмотря на положительную динамику спроса и арендных ставок, активность девелоперов оставалась низкой, что связано с ожиданием более благоприятных инвестиционных условий на рынке. Новое предложение в сегменте в течение года составило всего лишь 42,15 тыс. кв. м.

Отрасли-драйверы

Какие отрасли генерируют наибольший спрос на офисную недвижимость?

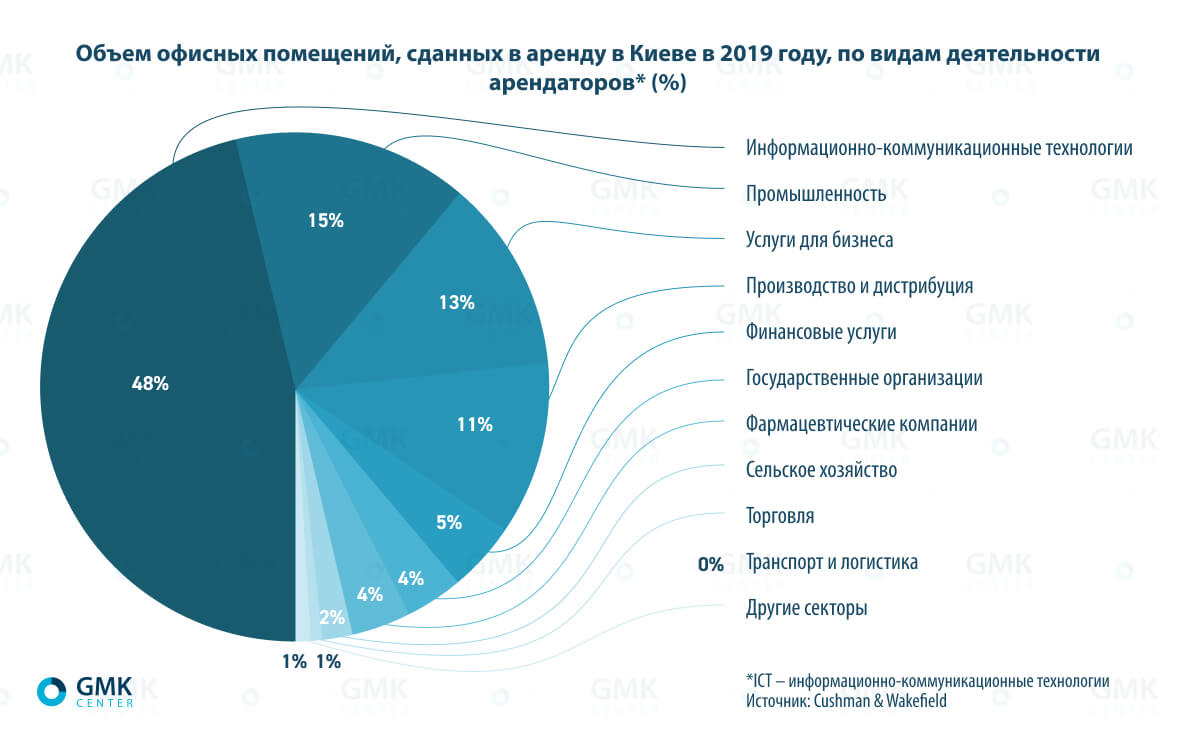

– Спрос на офисные помещения в Киеве прежде всего формируют IT-компании, компании, предоставляющие бизнес-услуги (в том числе, коворкинги с долей около 8%), а также промышленные и производственные бизнесы, особенно в сегменте FMCG.

Источник: Cushman & Wakefield

С 2018 года в Киеве все чаще запрашивают офисы площадью более 1000 кв. м. Ряд крупных компаний готовы арендовать офисы в объектах, даже если их введут в эксплуатацию через год. В то же время возросло количество запросов на аренду офисов в 100-300 кв. м.

Как отличается структура отраслевого спроса на складские и логистические помещения?

– В сегменте складской недвижимости в Киевском регионе в 2019 году спрос в основном формировали логистические, транспортные и торговые компании, а также фармацевтический бизнес. Их общая доля – около 70%.

В 2019 году практически не было запросов на склады от компаний, которые только выходили на наш рынок. Однако дополнительный спрос на склады косвенно формируют отдельные международные ритейлеры, которые недавно пришли в Украину или планируют это сделать.

Регионы-драйверы

Какие регионы за последние годы «рванули» в развитии коммерческой недвижимости? У каких есть потенциал сделать это?

– Большинство областных центров в Украине обладают потенциалом для развития сегмента коммерческой недвижимости. Особенно это касается крупнейших городов, таких как Киев, Львов, Харьков, Одесса, Днепр и Запорожье.

Если ориентироваться на показатель площади на душу населения, в торговом сегменте лидируют Киев (532 кв. м на 1000 жителей), Одесса (415 кв. м) и Львов (309 кв. м). Если не принимать во внимание столицу, то самый высокий темп прироста торговых площадей в 2020-2021 гг. ожидается в Харькове.

Источник: Cushman & Wakefield

Девелоперы в сегменте торговой недвижимости достаточно активны во многих городах Украины. В частности, в 2020-2021 гг. в регионах планируется открытие следующих очередей ТРЦ Spartak City во Львове, ТРЦ «Велес» в Ивано-Франковске и ТРЦ APPOLO в Днепре, а также ТРЦ «Никольский» и ТРЦ Planeta Mall в Харькове, ТРЦ Alexander Plaza в Запорожье. Есть планы по строительству новых торговых центров в регионах и после 2021 года, но их реализация пока зависит от множества факторов.

В каких регионах, кроме Киева, ведется строительство офисных центров?

– В офисном сегменте самая высокая девелоперская активность наблюдается в Киеве и Львове, однако высокий потенциал также имеют Харьков, Днепр и Одесса.

В Одессе, Харькове, Львове и Днепре вакантность на офисном рынке на протяжении нескольких лет остается минимальной – не выше 1-2%. Однако несоответствие уровня арендных ставок и затрат на строительство, а также высокая стоимость и отсутствие возможности привлечения заемного финансирования тормозят развитие региональных рынков.

Инвестиционный интерес

Какие объекты и в каких сегментах интересовали инвесторов на вторичном рынке в 2019 году?

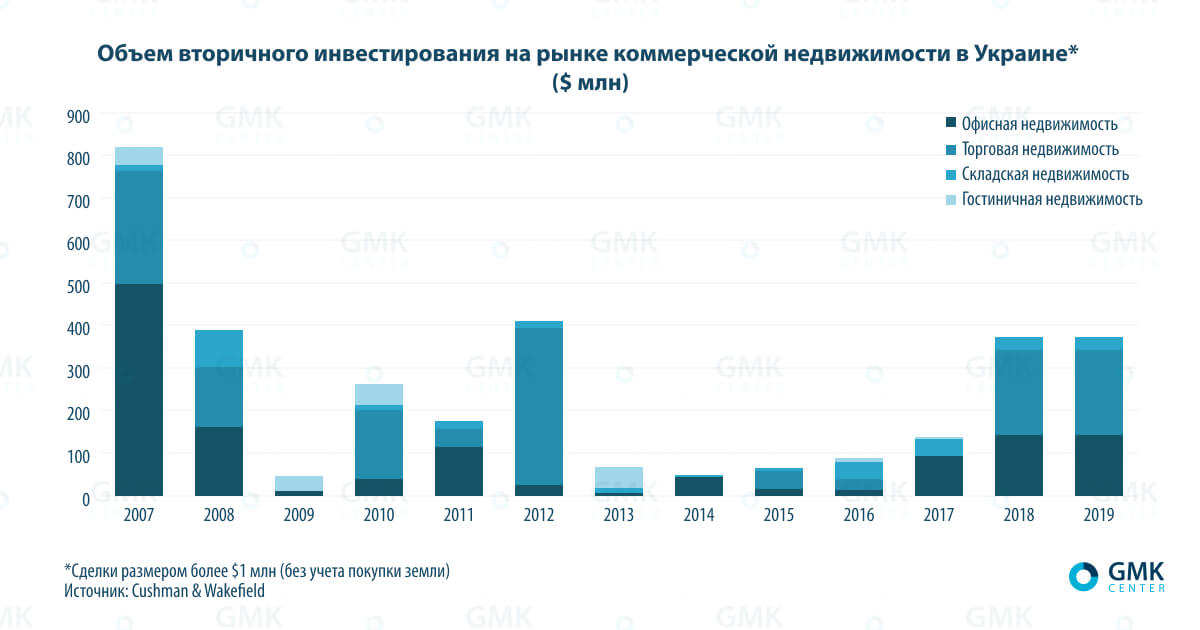

– Объем вторичных инвестиций в Киеве в 2019 году составил около $373 млн (+14% к 2018 г.), что является самым высоким показателем с 2012 года. Почти все сделки касалась приобретения активов, расположенных в столице.

В структуре объема вторичного инвестирования 54% пришлось на торговую недвижимость, 38% – на офисы. Инвестиции в сегмент складской и логистической недвижимости составили около 8%.

Рынок офисной недвижимости, который в первом полугодии 2019-го привлек 51%, а во втором – 33% общего объема вторичного инвестирования, остается самым привлекательным для инвесторов.

Прогноз-2020

Приведет ли рост объема нового предложения к снижению арендных ставок на офисную недвижимость?

– До конца года анонсирован ввод в эксплуатацию офисных объектов площадью около 223 тыс. кв. м (GLA), что может стать рекордным показателем за предыдущие 10 лет. Мы ожидаем, что в 2020 году арендные ставки на качественные офисы в Киеве не изменятся, зато увеличение объема нового предложения может привести к уступкам со стороны арендодателей, но не ранее третьего квартала.

Если говорить о других регионах, то увеличение девелоперской активности наблюдается во Львове, где ведется или планируется девелопмент целого ряда крупных офисных объектов.

Развитие рынка торговой недвижимости усилит конкуренцию между ТРЦ за арендатора?

– В течение следующих двух лет рынок торговой недвижимости столицы может вырасти на 410,7 тыс. кв. м (GLA), что увеличит текущий показатель на 20%. В частности, в течение периода запланировано открытие ТРЦ Retroville, Respublika, Ocean Mall и следующей очереди ТРЦ «Апрель».

Растущий объем нового предложения повышает привлекательность украинского рынка для локальных и международных инвесторов. В то же время это усиливает конкуренцию между арендодателями, особенно в Киеве, поэтому возрастает значение качества концепции каждого из объектов и соответствия предложения товаров, услуг и атмосферы потребностям посетителей. Многое будет зависеть от профессиональности управления.

Появятся ли в 2020 году новые складские комплексы?

– Согласно экспертной оценке Cushman & Wakefield, в 2020 году новое предложение на рынке складской и логистической недвижимости в Киевском регионе составит примерно 57 тыс. кв. м (GLA), для большинства из которых уже подписаны предварительные договоры аренды. Этого недостаточно для удовлетворения спроса, поэтому вакантность в сегменте продолжит снижаться.

Спекулятивный девелопмент объектов в Киевском регионе после 2020 года будет зависеть от макроэкономической ситуации. Однако очевидно, что девелоперы все чаще интересуются возможностями этого сегмента. Кроме того, мы наблюдаем интерес девелоперов к проектам городской логистики (urban logistics) в Киеве, Львове и других городах, на формирование которой активно влияет развитие онлайн-торговли.

Как бы вы охарактеризовали настроения инвесторов в сегменте коммерческой недвижимости на 2020 год?

– Украинские инвестиционные компании и частные инвесторы не только активно интересовались объектами, но и приобретали их. Самыми активными покупателями стали институциональный инвестор Dragon Capital и украинская девелоперская компания Merx. Также с 2018 года появились первые признаки восстановления интереса международных инвесторов.

Эта тенденция, скорее всего, продолжится и в 2020 году, но при условии, что не ухудшится экономическо-политическая ситуация в Украине или появятся дополнительные возможности (в частности, ожидаемый запуск рынка земли). Глобальные процессы (например, вспышка коронавируса) также могут повлиять на инвестиционную динамику на рынке недвижимости Украины.

-

13 июля 2026

17 июня 2026

08 июня 2026

04 мая 2026