Узнать больше

Узнать больше

Инфографика ГМК Украины 2122 15 января 2025

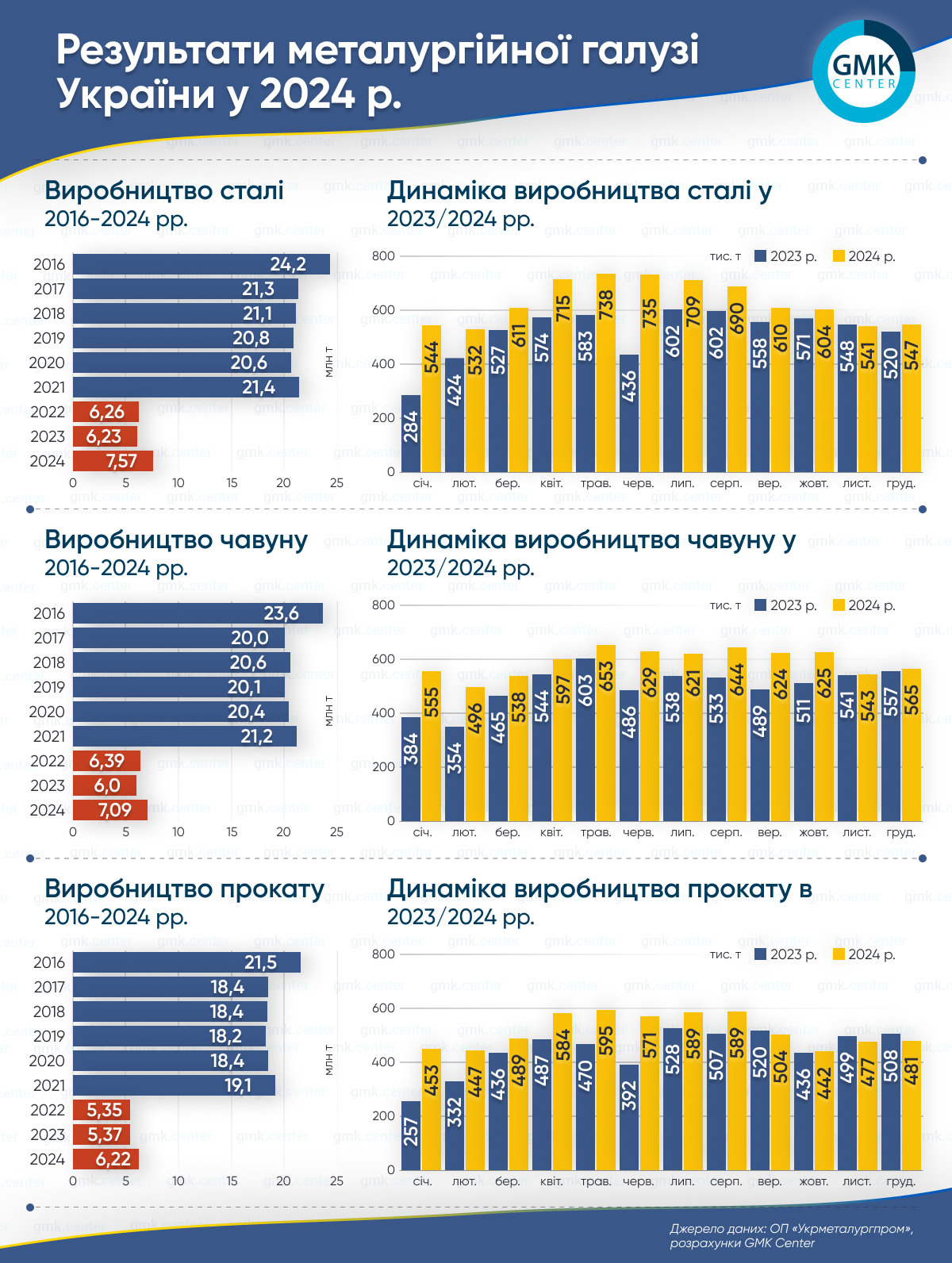

Производство чугуна достигло 7,09 млн т, стали – 7,57 млн т, проката – 6,22 млн т

2024 год стал очередным испытанием для украинской металлургии, которая продолжала адаптироваться к условиям войны, нестабильности поставок сырья и энергетических кризисов. Тем не менее данные за год демонстрируют заметный рост производственных показателей по сравнению с 2023 годом, что свидетельствует об устойчивости отрасли и ее способности к восстановлению.

В течение прошлого года украинские металлурги увеличили производство чугуна на 18,1% по сравнению с 2023 годом – до 7,09 млн т, стали – на 21,6% г./г., до 7,57 млн т, а проката м на 15,8% г./г., до 6,22 млн т.

Результаты отрасли превышают показатели 2022-2023 гг., но все еще значительно ниже по сравнению с довоенным 2021 годом (21,2 млн т чугуна; 21,4 млн т стали; 19,08 млн т проката). В то же время выход на довоенные показатели для металлургов Украины недостижим, поскольку потеря мариупольских комбинатов «Азовсталь» и ММК им. Ильича значительно снизила производственный потенциал отрасли, а действующие предприятия используют лишь 50-80% мощностей.

Увеличению производства, в частности, способствовало открытие морского коридора для грузов ГМК. Для производителей стали доступны рынки, которые были ключевыми в довоенный период, что позволило компенсировать снижение спроса на внутреннем рынке и в Евросоюзе.

Несмотря на положительные результаты, отрасль сталкивается с вызовами, такими как повышение тарифов на логистику и электроэнергию, кадровый дефицит из-за миграции и мобилизации, а также необходимость соответствовать строгим экологическим стандартам европейских рынков.

Прогнозы на 2025 год для украинской металлургии указывают на возможное снижение производства и экспорта. Ожидается, что выпуск стали может сократиться на 9% по сравнению с 2024 годом, до 6,8 млн т, а экспорт – на 16%, до 3,9 млн т.

Основными факторами, влияющими на отрасль, являются:

- Глобальный рынок стали: Рост экспорта стали из Китая и слабый спрос на ключевых рынках приводят к снижению цен. Ожидается, что цены на плоский прокат в ЕС в 2025 году снизятся еще на 4%, что негативно повлияет на украинских производителей, ориентированных на европейский рынок.

- Логистические вызовы: Несмотря на открытие морского коридора, логистика остается сложной и затратной, что негативно влияет на конкурентоспособность украинской металлургической продукции на международных рынках.

- Энергетические и производственные затраты: Повышение тарифов на электроэнергию и другие ресурсы увеличивает себестоимость продукции, что может привести к снижению объемов производства.

«В прошлом году украинские металлургические производители экспортировали почти 65% продукции в ЕС. Однако на европейском рынке наблюдается кризисная ситуация. Другие страны ужесточают торговые ограничения на фоне растущего экспорта стали из Китая. Текущая конъюнктура рынков не является благоприятной для украинских компаний», – отмечает аналитик GMK Center Андрей Глущенко.

В то же время, украинская металлургия имеет потенциал для адаптации к новым условиям. Углубление интеграции с европейскими рынками, поиск новых ниш и продуктов, а также модернизация производственных мощностей могут способствовать стабилизации и дальнейшему развитию отрасли.

В целом, 2025 год обещает быть сложным для украинской металлургии, однако наличие опыта преодоления кризисных ситуаций и способность к адаптации дают основания для осторожного оптимизма относительно будущего отрасли.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026