Дізнатись більше

Дізнатись більше

Інфографіка ГМК України 2708 15 Січня 2025

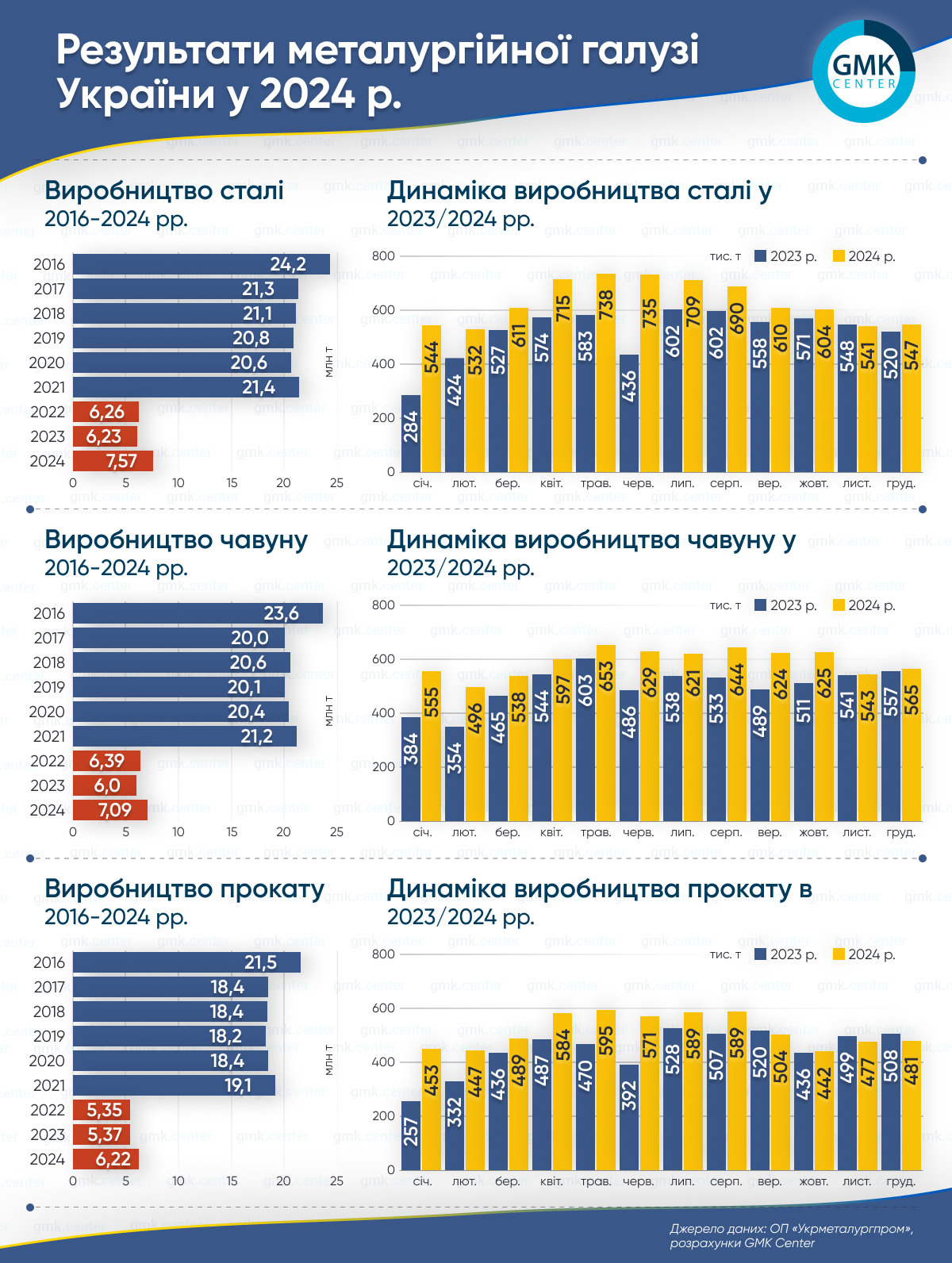

Виробництво чавуну сягнуло 7,09 млн т, сталі – 7,57 млн т, прокату – 6,22 млн т

2024 рік став черговим випробуванням для української металургії, яка продовжувала адаптуватися до умов війни, нестабільності постачання сировини та енергетичних криз. Проте дані за рік демонструють помітне зростання виробничих показників у порівнянні з 2023 роком, що свідчить про стійкість галузі та її здатність до відновлення.

Протягом минулого року українські металурги збільшили виробництво чавуну на 18,1% у порівнянні з 2023 роком – до 7,09 млн т, сталі – на 21,6% р./р., до 7,57 млн т, а прокату – на 15,8% р./р., до 6,22 млн т.

Результати галузі перевищують показники 2022-2023 рр., але все ще значно нижчі порівняно з довоєнним 2021 роком (21,2 млн т чавуну; 21,4 млн т сталі; 19,08 млн т прокату). Водночас вихід на довоєнні показники для металургів України є недосяжним, оскільки втрата маріупольських комбінатів «Азовсталь» та ММК ім. Ілліча значно знизила виробничий потенціал галузі, а діючі підприємства використовують лише 50-80% потужностей.

Збільшенню виробництва, зокрема, сприяло відкриття морського коридору для вантажів ГМК. Для виробників стали доступними ринки, які були ключовими в довоєнний період, що дозволило компенсувати зниження попиту на внутрішньому ринку та в Євросоюзі.

Попри позитивні результати, галузь стикається з викликами, такими як підвищення тарифів на логістику та електроенергію, кадровий дефіцит через міграцію та мобілізацію, а також необхідність відповідати суворим екологічним стандартам європейських ринків.

Прогнози на 2025 рік для української металургії вказують на можливе зниження виробництва та експорту. Очікується, що випуск сталі може скоротитися на 9% порівняно з 2024 роком, до 6,8 млн т, а експорт – на 16%, до 3,9 млн т.

Основними факторами, що впливають на галузь, є:

- Глобальний ринок сталі: Зростання експорту сталі з Китаю та слабкий попит на ключових ринках призводять до зниження цін. Очікується, що ціни на плоский прокат у ЄС у 2025 році знизяться ще на 4%, що негативно вплине на українських виробників, орієнтованих на європейський ринок.

- Логістичні виклики: Попри відкриття морського коридору, логістика залишається складною та витратною, що негативно впливає на конкурентоспроможність української металургійної продукції на міжнародних ринках.

- Енергетичні та виробничі витрати: Підвищення тарифів на електроенергію та інші ресурси збільшує собівартість продукції, що може призвести до зниження обсягів виробництва.

«Минулого року українські металургійні виробники експортували майже 65% продукції до ЄС. Проте на європейському ринку спостерігається кризова ситуація. Інші країни посилюють торговельні обмеження на фоні зростаючого експорту сталі з Китаю. Поточна кон’юнктура ринків не є сприятливою для українських компаній», – зазначає аналітик GMK Center Андрій Глущенко.

Водночас, українська металургія має потенціал для адаптації до нових умов. Поглиблення інтеграції з європейськими ринками, пошук нових ніш та продуктів, а також модернізація виробничих потужностей можуть сприяти стабілізації та подальшому розвитку галузі.

Загалом, 2025 рік обіцяє бути складним для української металургії, проте наявність досвіду подолання кризових ситуацій та здатність до адаптації дають підстави для обережного оптимізму щодо майбутнього галузі.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026