Узнать больше

Узнать больше

Инфографика длинный прокат 1709 28 марта 2024

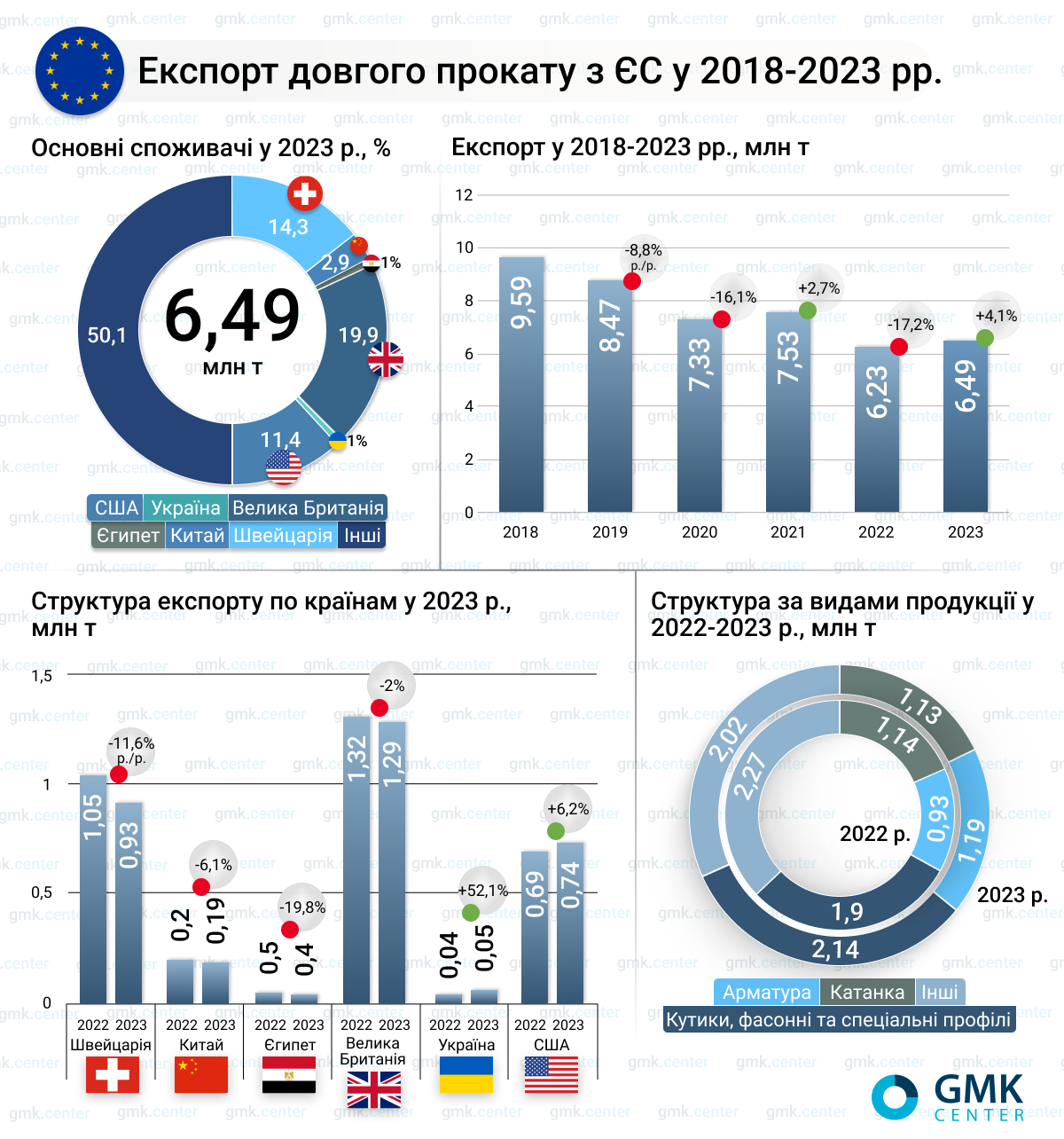

Основными потребителями длинного проката ЕС в прошлом году были США, Великобритания и Швейцария

Европейский союз по итогам 2023 года увеличил экспорт длинного проката в третьи страны на 4,1% по сравнению с 2022 годом – до 6,49 млн т. Об этом свидетельствуют расчеты GMK Center на базе данных Eurostat.

Динамика экспорта длинного проката за последние 6 лет выглядит следующим образом:

- 2018 год – 9,59 млн т;

- 2019 год – 8,74 млн т (-8,8% г./г.);

- 2020 год – 7,33 млн т (-16,1% г./г.);

- 2021 год – 7,53 млн т (+2,7% г./г.);

- 2022 год – 6,23 млн т (-17,2% г./г.);

- 2023 год – 6,49 млн т (+4,1% г./г.).

Основными потребителями длинного проката из ЕС являются США – 739,6 тыс. т (+6,2% г./г.), Великобритания – 1,29 млн т (-2% г./г.), Швейцария – 926,37 тыс. т (-11,6% г./г.), Китай – 186,8 тыс. т (-6,1% г./г.), Египет – 38,68 тыс. т (-19,8% г./г.), Украина – 54,2 тыс. т (+52,2% г./г.). На эти страны приходится около 50% экспорта длинного проката из ЕС в 2023 году.

Больше всего за год экспортировано уголков, фасонных и специальных профилей – 2,14 млн т (+12,8% г./г.), арматуры – 1,19 млн т (+27,9% г./г.), и катанки – 1,13 млн т (-0,4% г./г.).

«В Евросоюзе 85% мощностей, производящих длинный прокат – это электродуговые печи. Поэтому увеличение экспорта длинного проката стало возможным, прежде всего благодаря снижению цен на электроэнергию, которая составляет основную часть себестоимости производства» – считает аналитик GMK Center. Андрей Глущенко.

Отгрузки европейской стали в Украину отметились резким ростом в прошлом году – на 52,2% г./г. Этому способствовала активизация потребления стали в стране одновременно с нехваткой некоторых видов продукции на внутреннем рынке из-за потери части металлургических мощностей в результате войны. Тенденция к увеличению импорта будет продолжаться, поскольку местные металлурги не могут обеспечить внутренних потребителей в полном объеме. Особенно это будет заметно в период послевоенного восстановления Украины.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026