Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 88 16 Червня 2026

Споживання готової сталі у 2026 році прогнозується на рівні €301 млн

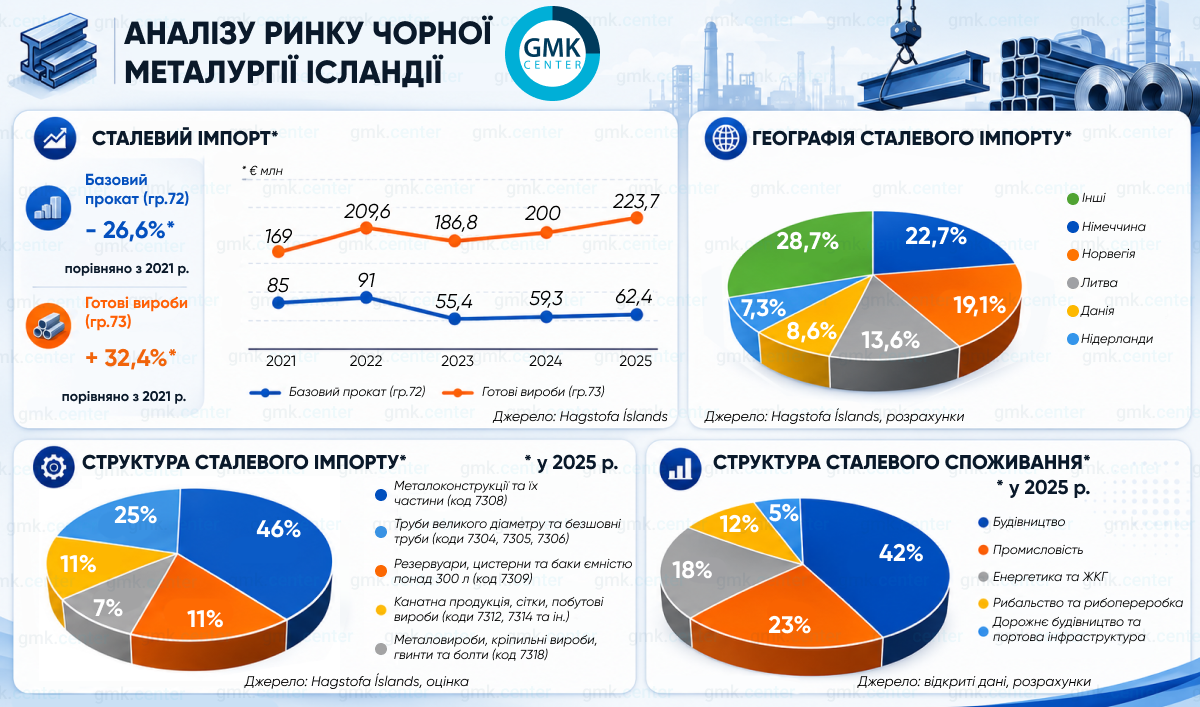

Попит на сталь в Ісландії покривається імпортом на 100%. Тут немає не лише власного виробництва сталі та прокату, металообробка у промислових масштабах також відсутня. Це явище пояснюється місцевими особливостями.

Профіль ринку

Середня заробітна плата в Ісландії — €6350 до сплати податків, одна з найвищих у світі. Платити такі гроші працівнику за локальне зварювання каркаса складу невигідно. У Литві, Польщі та навіть у Данії аналогічна робота з металом коштує в рази дешевше. Водночас доставка на острів тонни базового прокату (наприклад, г/к листа чи катанки) і готових металоконструкцій (МК) за фрахтом — приблизно в однакову ціну.

Нарешті, відсутній масштабний попит. Немає сенсу будувати великий сервісний металлоцентр (SSC) заради ринку, що споживає €60 млн базового прокату на рік. Місцеві міні-SSC обслуговують стабільний, але невеликий обсяг поточних замовлень для рибної промисловості й інфраструктури.

Через скромні масштаби тут невигідно інвестувати в дороге високопродуктивне обладнання. Тому країна не може конкурувати з європейськими гравцями у реалізації великих проєктів.

Коли в Ісландії починається будівництво великого готелю чи дата-центру, підрядники надають перевагу імпорту готових МК з Польщі або Литви, залишаючи ісландським майданчикам функції експрес-ремонту.

За 5 років країна майже цілком перейшла на закупівлю європейських МК «під ключ». У 2021 році імпорт МК у грошовому вираженні перевищував імпорт базового прокату в 1,9 раза. У 2025-му співвідношення зросло до 3,7 раза.

Географія постачань показує, що ринок Ісландії майже повністю контролюють європейські гравці. На першу п’ятірку країн-постачальників у 2025 р. припало 71,3 % сталевого імпорту за групою 73.

- Німеччина закриває потребу в безшовних сталевих трубах (необхідних для оновлення портової та геотермальної інфраструктури), нержавіючому плоскому прокаті для рибопереробки та важких будівельних профілях.

- Норвегія — головний постачальник МК для рибної галузі, важких мостових і рамних конструкцій для дорожнього господарства, протилавинних огорож.

- Литва переважно постачає базові будівельні конструкції, арматуру, фасонний прокат та оцинкований лист для покрівлі та сендвіч-панелей.

- Данія закриває потребу в резервуарах із неіржавної сталі для рибної промисловості, а також комерційному листовому прокаті (вклюно з різанням за розміром і фінішною обробкою).

- Нідерланди — основне джерело постачання ПП-листів, сталевого кріплення, дроту й інших метизів.

Залишкові 28,7 % імпорту розподілені між Китаєм (який намагається виходити в сегмент кріплення й труб загального призначення), Швецією (спецсталі) та Великою Британією.

Сталеве споживання в будівництві

Будівельна галузь Ісландії формує попит на арматуру, оцинкований лист, профнастил, готові сендвіч-панелі, легкі тонкостінні конструкції та модульні сталеві блоки. Оскільки класичний монолітний бетон вимагає великих витрат ручної праці (яка на острові є надзвичайно дорогою), забудовники масово перейшли на імпортні сталеві модулі та металокаркаси. Збірні будинки з європейських МК — основа житлового будівництва в Ісландії.

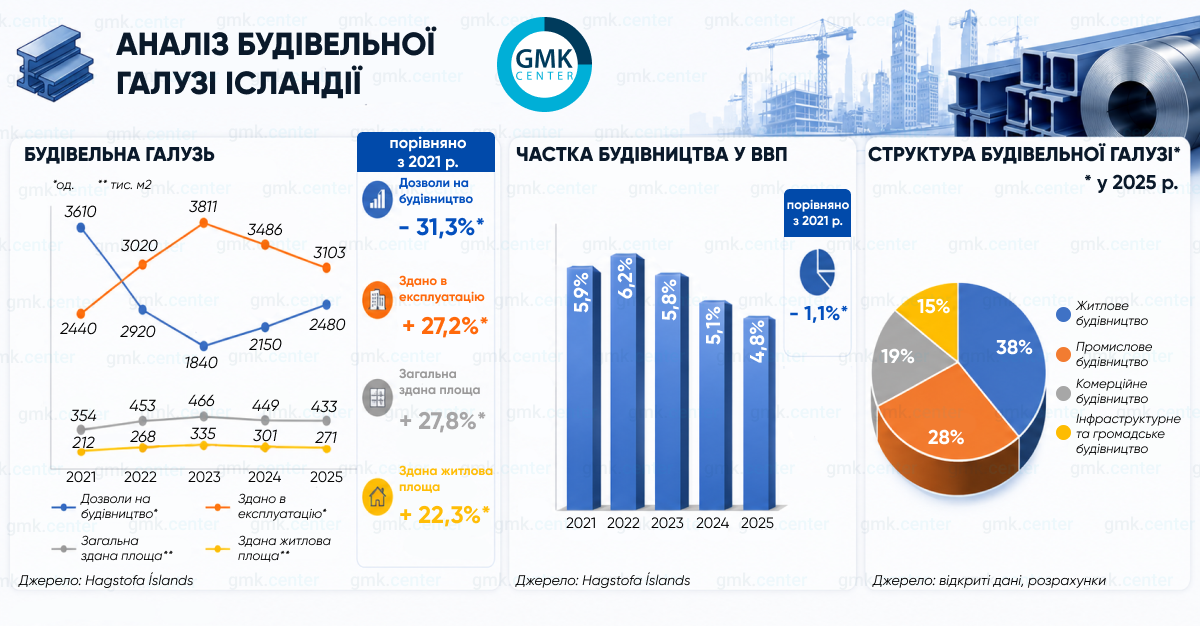

Цікавий факт. Підвищення облікової ставки Центрального банку Ісландії (Seðlabanki Íslands) з 0,75 % у 2021 р. до 9,25 % у 2024-му призвело до певного охолодження ринку житлового будівництва. Це помітно за кількістю виданих дозволів. Однак металотрейдери не спостерігали погіршення через значну кількість раніше розпочатих об’єктів. У 2023 р. було досягнуто історичного максимуму за кількістю зданих в експлуатацію будинків і за площею. Далі був невеличкий спад, але показники все одно залишилися вищими за докризові.

Статистика щодо промислового сектору демонструє аналогічну картину. Після рекордного 2022-го, коли завершувалось будівництво великих логістичних об’єктів поблизу аеропорту Кеблавік (проєкт К64), ринок скоротився у 2023 р. Але згодом одразу почався процес відновлення, тож обсяги перевищили докризові рівні.

Головним рушієм стало розширення дата-центрів (ЦОД). У 2021 році їх налічувалося 5, на поточний момент 2026-го стало 6. Кількісне зростання мінімальне, проте сукупна енергоємність підвищилася з 70 МВт до 200 МВт, тобто майже втричі.

Кожен новий мегават потужності ЦОД — це високоміцні сталеві рами, серверні стійки, а також кілометри кабельних лотків і сотні квадратних метрів повітряних шахт з оцинкованого листа для систем наскрізного природного охолодження.

Реального удару по галузі завдало здорожчання імпортних МК, спричинене європейською енергокризою. Будь-яке коливання цін на прокат у Північній Європі та Прибалтиці прямо впливає на вартість ісландських будівельних проєктів.

Місцеві забудовники не можуть хеджувати ризики завдяки внутрішнім постачанням. Звідси й скорочення частки будівництва у ВВП більш ніж на 1 % за 5 років. Для розвиненої європейської економіки це дуже значний показник.

Сталеве споживання в промисловості

Другий за значущістю сектор у контексті попиту на готову сталь. Його формували всі три підприємства алюмінієвої галузі, розташовані на острові.

- Norðurál Grundartangi, найбільший гравець із річною потужністю 375 тис. т, належить американській корпорації Century Aluminum. У 2021–2024 рр. тут було збудовано та введено в експлуатацію новий автоматизований ливарний цех для випуску брендованої низьковуглецевої заготовки Natur-Al™ для європейського автопрому потужністю 150 тис. т на рік.

У межах проєкту вартістю €100 млн закуповували опорні рамні конструкції для нових міксерів і печей витримки. МК виготовлялися з товстолистового жаростійкого прокату та спеціальних балок підвищеної жорсткості. Для обслуговування нових ливарних ліній збудовано кілометри технологічних естакад із фасонного прокату та сталевих настилів.

Під нові види злитків знадобилася інша логістика всередині заводів. Старі склади не могли впоратися зі зберіганням довгомірної продукції. Було збудовано автоматизовані висотні стелажні системи зберігання. Використовувалися готові прецизійні металоконструкції з високою точністю геометрії, здатні витримувати вагу багатотонних штабелів заготовок.

- Завод Alcoa Fjarðaál, найсучасніший на острові з потужністю 346 тис. т на рік, належить американській корпорації Alcoa. У 2021–2025 роках підприємство пройшло капітальну реконструкцію під стандарти ASI V3. Основні роботи передбачали автоматизацію систем газоочистки, модернізацію анодного цеху та перебудову логістики всередині ливарного двору для зниження вуглецевого сліду.

У межах проєкту вартістю €117 млн будували нові рукавні фільтри, скрубери та силосні башти для розподілу глинозему. Це величезні тонкостінні сталеві споруди. Їх збирали у Європі з оцинкованої й нержавіючої сталі та постачали у вигляді готових технологічних модулів. Одночасно прокладені сотні метрів газоходів зі сталевих труб діаметром 1–3 м для транспортування технологічних газів від електролізерів до очисних станцій.

- Завод ISAL Straumsvík, найстаріше підприємство з потужністю 210 тис. т на рік, належить австралійській корпорації Rio Tinto. У 2022–2025 роках тут проведено масштабну заміну електролізних ванн на енергоефективніші, оновлено кранове господарство та впроваджено цифрову систему контролю плавки для зниження прямих викидів CO2.

Для виготовлення корпусів електролізних ванн знадобилися тисячі тонн конструкційного листа товщиною 20–40 мм. Також сталь використовували для оцинкування (потужні сталеві провідники й катодні кожухи) та нових анодотримачів. Вартість проєкту €83 млн. Термін експлуатації ванни становить 5–7 років, тому такі роботи проводяться регулярно на всіх 3 заводах, створюючи стабільний попит на сталь.

Перспективи попиту на сталь

На основі прогнозів Seðlabanki Íslands щодо зростання інвестицій в основний капітал на 4,2% у 2026 році та поточного індексу портфеля замовлень від Федерації ісландської промисловості (Samtök iðnaðarins) можна очікувати збільшення споживання сталі на 6%, до €301 млн.

Продажі базового прокату за групою 72 зростуть на 7%, до €64 млн. Головний драйвер — збільшення обсягів будівництва у Рейк’явіку та Кеблавіку. Зараз там закладають фундаменти нових житлових комплексів і комерційних будівель. Підрядникам знадобиться більше арматури та фасонного прокату для цих етапів робіт.

Імпорт готових металоконструкцій за групою 73 зросте на 5,6%, до €237 млн. Алюмінієві гіганти тимчасово вичерпали потенціал розширення, їхні ісландські інвестиції у 2026 році спрямовані на підтримання операційної ефективності. Це означає відсутність сильного попиту на сталь з їхнього боку.

Індустрія ЦОД зіткнулася з дефіцитом вільної електроенергії (е/е). Державна енергетична компанія Landsvirkjun зараз вкрай неохоче видає нові ліміти потужності для підключення. Це стримує наявні проєкти розширення та нового будівництва. У 2026 році очікується дуже помірне зростання потужності ЦОД — на 15–20 МВт. Переважно завдяки компанії atNorth, яка у травні оголосила про розвиток свого кампусу ICE02 у Кеблавіку.

Главним драйвером попиту на сталь у 2026 році є будівництво першої в Ісландії промислової ВЕС Búrfellslundur потужністю 120 МВт. Цей об’єкт покликаний частково компенсувати дефіцит потужностей, який стримує появу нових ЦОД.

Будівництвом займається Landsvirkjun, а контракт на постачання обладнання отримав німецький виробник Enercon. Навесні-влітку 2026-го на острів розпочалися перші поставки компонентів турбін. Введення в експлуатацію першої черги очікується цієї осені. На повну потужність ВЕС запрацює наприкінці 2027 року.

Запуск проєкту означає прорив у сфері вітроенергетики для Ісландії. Довгий час її розвиток гальмували екологічні міркування. Все більший попит на електроенергію з боку ЦОД змусив уряд переглянути свою позицію. IT-індустрія не лише сама генерує продажі сталі, а й виступає драйвером розвитку вітроенергетики, яка також є великим споживачем готової сталі.

У найближчому майбутньому IT-індустрія залишатиметься основною рушійною силою попиту на сталь в Ісландії завдяки її унікальним кліматичним умовам. У типовому дата-центрі у Франкфурті чи Парижі близько 40% усієї електроенергії витрачається не на роботу процесорів, а на їхнє охолодження. В Ісландії, де середньорічна температура становить +5°C, охолодження майже безкоштовне.

Для великих IT-корпорацій, що спеціалізуються на штучному інтелекті, це означає економію майже 70% вартості обслуговування обчислень у перерахунку на 1 МВт. Звідси й бум глобального попиту на розміщення ЦОД в Ісландії.

Це створює передумови для зростання продажів оцинкованого листа для повітроводів, фасадних сталевих елементів вентиляції (жалюзі), кабельних естакад і внутрішнього каркасного обладнання з листів і профілів.

Щоб усунути стримуючий фактор, уряд затвердив для Landsvirkjun найбільшу інвестиційну програму. У 2026 році її капітальні витрати становитимуть €235 млн, у 2027-му — €269 млн, у 2028 році – €330 млн.

Окрім будівництва ВЕС Búrfellslundur, кошти спрямують на розширення наявних ГЕС (збільшення ємності водосховищ) і буріння нових глибоких свердловин для підвищення потужності активних геотермальних ТЕЦ Krafla та Reykjanes.

-

15 Червня 2026

10 Червня 2026

27 Травня 2026

20 Травня 2026