Узнать больше

Узнать больше

Статьи Глобальный рынок металлопотребление 21 10 июня 2026

Потребление готовой стали в 2026 году увеличится до 1,43–1,45 млн т

Динамика стальных продаж в Дании слабо коррелируется с процессами в ее экономике. Масштабные госинвестиции в инфраструктуру, развитие ветроэнергетики — и при этом спрос на готовый прокат «топчется на месте». Объяснение кроется в перестройке потребления, которое теперь не отражает реальный спрос на сталь.

Отраслевое резюме

Единственный производитель проката — перекатный завод NLMK DanSteel (NDS) с годовой мощностью 750 тыс. т. Специализируется на толстом листе для ветроэнергетики и судостроения.

Общий объем инвестиций российской группы НЛМК в датский актив с момента его покупки в 2002 году превысил €200 млн. К 2021-му здесь завершилась масштабная модернизация, производительность возросла с 500 тыс. до 750 тыс. т. Прокатный стан прошел капитальную реконструкцию. Теперь он может работать со сверхтяжелыми слябами толщиной до 260 мм.

В 2022–2023 гг. на заводе реконструировали систему подачи топлива и форсунки нагревательных печей — на фоне всплеска европейских цен на энергоресурсы. Появилась техническая возможность замещать NG биометаном.

Дания — один из европейских лидеров по производству биометана, поэтому NDS смог закупать сертифицированный биогаз. Это снизило Scope 1 на 20–25%.

На одной площадке с NDS расположен перекатный завод Duferco Danish Steel AS (DDS) с годовой мощностью 500 тыс. т. Это предприятие занималось выпуском сортового проката до июня 2025 года, а затем остановилось по решению владельцев, швейцарской группы Duferco. По словам генерального директора предприятия Джулиано Бо, оно приносило убытки в течение 14 из 19 лет в составе Duferco.

Европейский энергокризис 2022–2025 годов ударил по DDS гораздо сильнее, чем по NDS, из-за большей энергоемкости производства. Одновременно у DDS возникли проблемы со сбытом на фоне падения строительной активности в Дании и Германии. Плюс усиление дешевого импорта арматуры из Юго-Восточной Азии.

Наконец NDS, благодаря исключению из-под антироссийских санкций ЕС, получает дешевый сляб из Липецка. DDS пришлось покупать резко подорожавшую европейскую заготовку. Исходя из этого, возобновление работы Duferco Danish Steel в обозримом будущем не прогнозируется.

Влияние госполитики

В Дании государство финансово не участвует в проектах декарбонизации метзаводов, как в Швеции, Финляндии и Норвегии.

Декарбонизация металлургии в Дании косвенно поддерживается через имплементацию европейского Industrial Accelerator Act. В соответствии с ним, не менее 25% стали, используемой при строительстве ветропарков и инфраструктуры с государственным участием, должно быть с низким углеродным следом.

У NDS, как чистого перекатчика, Scope 1 и 2 относительно невелики. Самой большой проблемой к 2030 году станет Scope 3 — высокий углеродный след российского сляба. Главный вопрос, который заводу в Фредериксверке надо решить — где найти нового, более «зеленого» поставщика полуфабрикатов.

Энергетическая составляющая

Ветроэнергетика — фундамент датского энергобаланса. Отсюда его неизбежная волатильность. Когда ветер дует, Дания заливает дешевой электроэнергией (э/э) Германию, Нидерланды и Великобританию. Когда наступает штиль, датская промышленность выживает за счет импорта из Швеции и Норвегии.

Для завода DanSteel это означает экстремальные скачки цен. В периоды пикового ветра стоимость э/э падает до нуля или даже уходит в минус. Но в безветренные зимние недели она может взлетать до €200–400/МВт-ч. Поэтому возобновление электросталеплавильного производства в Фредериксверке не представляется возможным.

В балансе энергопотребления Дании промышленность занимает скромное 3-е место. В соседних Швеции и Финляндии у промсектора доля вдвое больше. И совсем скоро датским заводам придется конкурировать за мегаватты с новыми потребителями из ІТ-сектора.

По оценкам датского сетевого оператора Energinet, к концу 2020-х годов 15–20% энергопотребления в стране будет приходиться на дата-центры. Для металлообработки и переката это означает дополнительную премию к ценам на энергорынке. Особенно в безветренные дни.

Конечная стоимость э/э для промпотребителей в Дании высокая по скандинавским меркам. Даже при относительно умеренных базовых ценах на оптовой энергобирже Nord Pool. Причина — сильно раздутые сетевые сборы, распределительные тарифы и специфические экологические налоги. Последние государство перекладывает на небытовой сектор.

Профиль рынка

Ключевая особенность датского стального баланса — производство проката оторвано от структуры внутреннего потребления. NDS почти полностью работает на внешний контур. Спрос машиностроения, ветроэнергетики и стройки удовлетворяется импортом.

Доля зарубежных заказов в портфеле NDS оценивается в 80–85%. Основные покупатели — заводы тяжелого машиностроения и металлоконструкций в Германии, Швеции, судоверфи в Бельгии и Нидерландах. Этим объясняется рост внутреннего производства в 2022 году при обвале стального потребления в самой Дании.

HRC, CRC, HDG, профильный прокат и арматуру сюда везут из Германии (ThyssenKrupp и Salzgitter), Швеции (SSAB), Финляндии (Outokumpu), Польши (ArcelorMittal Poland и CMC Poland) и Нидерландов (Tata Steel IJmuiden). Объемы импорта стабильно превышают потребление из-за реэкспорта после доработки в местных сервисных металлоцентрах (SSC).

Они покупают рулон и профиль, режут в точный размер, штампуют, профилируют, наносят защитные покрытия или превращают в монтажные узлы. После этого сталь меняет таможенный статус и уходит на машзаводы в Швецию, Норвегию и Германию в виде готового коммерческого продукта. Такая схема предопределяет доминирование плоского проката в структуре импорта.

Потребление плоского проката

На толстый лист приходится 45–50% продаж. Это объясняется мировым лидерством Дании в сфере ветроэнергетики. Vestas Wind Systems AS производит и поставляет оборудование для ВЭС во многие европейские страны. Для его производства используется главным образом толстолистовая сталь. Опорные башни при этом могут изготавливаться местными заводами металлоконструкций, но сами ветровые турбины компания делает без локализации.

Следующий по значимости потребитель — машиностроение. Сюда относятся и SSC, делающие рамные конструкции для шведских автогигантов (Scania и Volvo Trucks). В статистике они указываются как «автомобильная цепочка поставок», хотя собственное автопроизводство в Дании отсутствует.

В топ-5 крупнейших стальных потребителей входят:

- Vestas Wind Systems AS, производство турбин и башен для ВЭС.

- Titan Wind Energy (Europe) и CS Wind Offshore (Bladt Industries), специализируются на опорных ветровых башнях, основаниях и платформах для морских ВЭС, плавучих распределительных станциях.

- Højbjerg Maskinfabrik AS (HMF Group), выпускает мощные гидравлические автокраны-манипуляторы. Их устанавливают на шасси шведских Scania, Volvo и немецкого MAN.

- Ib Andresen Industri AS, производитель стальных профилей и штампованных компонентов для сторонних заказчиков, включая автозаводы.

- Grundfos AS, мировой лидер в производстве насосного оборудования.

Строительство собственных ветропарков в Дании в 2022–2023 гг. находилось на паузе из-за роста цен на готовую сталь. Индустрия работала исключительно на экспортных контрактах и замене старых турбин существующих ВЭС. В 2024–2025 годах прирост стального потребления обеспечило строительство морских ВЭС Vesterhav Nord и Vesterhav Syd суммарной мощностью 350 МВт.

Потребление длинного проката

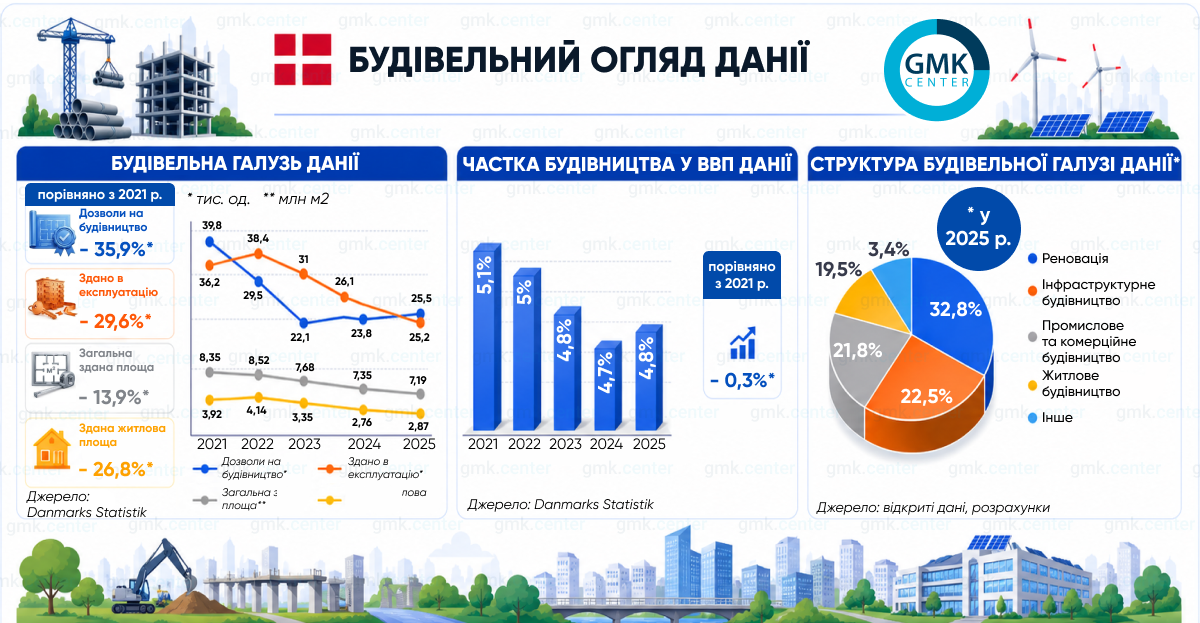

Строительная отрасль, главный потребитель длинного проката, погрузилась в кризис после повышения учетной ставки Nationalbanken в 2022–2023 гг. Это ударило по жилищному строительству. Между пиковым 2022 годом и кризисным 2024-м рынок жилой недвижимости сжался на 1,38 млн м². Для масштабов Дании это колоссальное падение объемов строительных работ, которое отразилось на продажах арматуры и фасонного проката.

Спрос на сталь поддерживался за счет инфраструктурного сектора и промышленного строительства. Крупнейшие инфраструктурные проекты с колоссальным объемом стальных конструкций:

- Строительство тоннеля Fehmarnbelt Fixed Link. Он пройдет по дну Балтийского моря и соединит датский остров Лолланн с немецким островом Фемарн. Протяженность объекта 18 км, он включает 4-полосную автомагистраль и 2 электрифицированные ж.-д. линии. Общий бюджет — €7 млрд.

- Создание искусственного острова Lynetteholm площадью 275 га в Копенгагене. Здесь огромные объемы стального шпунта используются для формирования внешнего периметра острова. У него двойное назначение — защита города от штормовых наводнений и создание жилого района для 35 тыс. чел. Стоимость I этапа работ составляет €2,7 млрд.

- Строительство нового моста Сторстрем длиной 4 км. Он соединит острова Зеландия и Фальстер. Предусматривается прокладка 2-полосной автомагистрали и скоростной ж.-д. линии.

- Реконструкция ж.-д. линии «Рингстед — Редбю» длиной 115 км. Прокладка второго пути, электрификация и расширение мостов Гульборгсунн и Маснедсунд.

- Строительство линии метро М4 в Копенгагене.

Прирост сданных в эксплуатацию промплощадей обеспечен строительством дата-центров и стратегией датского фармгиганта Novo Nordisk. Он возводит новые фабрики в Оденсе и Хиллереде, а также расширяет действующее предприятие в Калундборге. Общая стоимость этих проектов — €6,53 млрд.

Перспективы стального спроса

Специфика датской экономики позволяет прогнозировать рост стального потребления в 2026 году до 1,43–1,45 млн т. Продажи плоского проката в этом случае увеличатся на 2,5–3%, до 740–770 тыс. т.

Датский спрос на лист завязан на ветроэнергетику и глобальный энергомаш, а не на классический автопром. Динамику продаж формирует не доступность автокредитов, а совсем другие факторы.

- Производство ветрогенераторов, башен и фундаментов для ВЭС остается стабильным, гарантируя поддержку спроса на толстолистовой прокат. Ожидается увеличение мощности датских ВЭС к концу 2026 года до 8,82 ГВт.

Драйвер роста — строительство крупнейшей в Дании морской ВЭС Thor мощностью 1,1 ГВт. Сейчас там уже началась установка турбин. Местные производители башен и металлоконструкций (Welcon, Bladt Industries) загружены заказами под этот проект.

- Продолжение модернизации существующих ВЭС. Монтаж новых турбин мощностью до 15 МВт требует замены башенных фундаментов. Из 5,6 тыс. действующих турбин срок эксплуатации 20 лет закончился (либо закончится в 2026–2027 гг.) у 1,8 тыс. ед.

- Пока европейское машиностроение падает, датские компании (Grundfos и Danfoss) чувствуют себя уверенно благодаря глобальному спросу на энергоэффективное оборудование и промышленные тепловые насосы.

Прогнозируемое увеличение объемов строительных работ в Дании на 2,7% (в денежном выражении) по итогам 2026 года позволяет ожидать рост спроса на длинный прокат на 2%, до 610–630 тыс. т.

Жилищное строительство остается под давлением высокой учетной ставки Nationalbanken. В роли драйвера ранее начатые инфраструктурные проекты: продолжение прокладки тоннеля Fehmarnbelt Fixed Link, возведение моста Storstrøm, работы на острове Lynetteholm.

Промстроительство сохранит позитивную динамику за счет ввода в эксплуатацию новых дата-центров (ЦОД). По прогнозу датской ассоциации Datacenterindustrien, емкость ЦОД вырастет с 556 МВт в 2025 году до 608 МВт к концу 2026 года. Главный проект — строительство ЦОД Thylander в Эсбьерге мощностью 200 МВт. Сдача I очереди выходит на финальную прямую уже сейчас.

Важное уточнение. С учетом вышеизложенного, стальной спрос в Дании мог быть существенно выше. Но, как и в Норвегии, местные производители стараются по возможности вынести за пределы страны первичную металлообработку, оставляя финишную доводку и монтаж.

Например, все 72 массивных монопиля для ВЭС Thor изготовлены на немецком заводе EEW SPC в Ростоке. Секции ветровых башен делались на немецких и испанских предприятиях. Эти огромные объемы готовой стали статистически ушли в зачет Германии и Испании. На продажах датских металлотрейдеров они никак не отразились.

В итоге датский и норвежский «зеленый» энергопрорыв подпитывают рынок Польши, Румынии, Германии и Прибалтики, поднимая продажи проката в этих странах. Сама Дания в контексте стального сбыта остается скромной локальной площадкой.

-

МненияГлобальный рынокИнтерпайп

08 июня 2026

27 мая 2026

20 мая 2026

14 мая 2026