Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 664 18 Березня 2026

Дефіцит внутрішньої пропозиції в Сербії, Чорногорії, Північній Македонії та Албанії ще більше зросте

Центральні Балкани претендують на статус головного будівельного майданчика Європи. Бум житлового будівництва в Албанії та Чорногорії, масштабні інфраструктурні проєкти в Сербії та Північній Македонії – головні драйвери продажу сталі. Незабаром на цьому ринку відбудуться важливі зміни.

Ринковий профіль

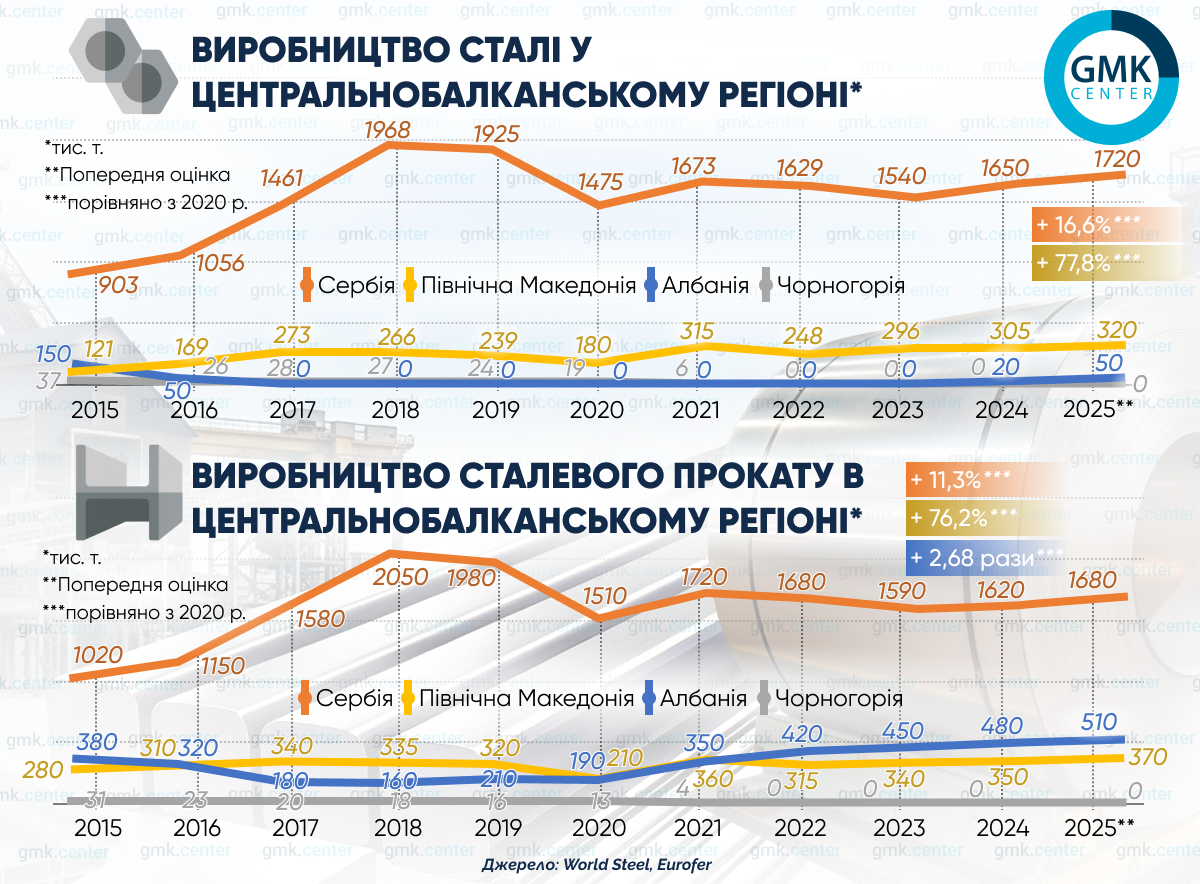

Головний місцевий гравець – сербський інтегрований комбінат Zelezara Smederevo (входить до складу китайської HBIS Group). Це великий виробник х/к і г/к рулонного прокату з річною потужністю 2,2 млн т. Довгий прокат випускають електросталеплавильні заводи: північномакедонський Makstil (належить швейцарській групі Duferco) у Скоп’є та албанський Kurum International в Ельбасані. Їхній потенціал – 1,35 млн т та 0,7 млн т.

Zelezara Smederevo і Makstil останні роки стабільно нарощують виплавку сталі, реагуючи на зростання попиту. Сталеплавильні потужності Kurum здебільшого простоюють із різних причин. Тут зосереджуються на перекатці імпортної заготовки.

Два чисті перекатники, які не мають власної виплавки сталі, – це сербський метзавод Metalfer Steel Mill у Сремска-Митровиці та Liberty Skopje. Перший випускає сортовий прокат та арматуру, другий – х/к рулони й оцинковку. Обидва працюють із високим завантаженням. Проєктна потужність – 0,5 млн т та 0,75 млн т.

Чорногорський ЕПЗ Zelezara Niksic під управлінням турецької Tosyalı Holding працював до весни 2021 року, після чого виробництво було зупинено. Зараз він належить державній енергетичній компанії EPCG. Заводу потрібна серйозна модернізація ЕПЗ, новий власник не має змоги її профінансувати. Перезапуску в найближчій перспективі очікувати не варто. Річна продуктивність – 0,25 млн т.

Статус нетто-експортера в регіоні має лише Сербія завдяки Zelezara Smederevo. У Північній Македонії значна частина поставок із-за кордону припадає на сталеві сляби для Liberty Skopje. До статистики щодо імпорту Чорногорії потрапляють партії готового прокату, який Zelezara Smederevo відвантажує клієнтам через чорногорський порт Бар.

Найцікавіша ситуація в Албанії. Незважаючи на величезний внутрішній попит, Kurum більшу частину продукції експортує. Основні напрямки – Італія та Сербія. На це є такі причини:

- Валютна виручка є більш доцільною для Kurum International, у якого частина витрат у євро (насамперед закупівля металобрухту).

- Демпінг із Туреччини завдяки ефекту масштабу. Турецькі гіганти Erdemir і Kardemir нерідко скидають на ринок Албанії складські запаси арматури за цінами нижче ринкових котирувань.

- Співвідношення ціна/якість. Албанським забудовникам найчастіше потрібна лише арматура. Завод в Ельбасані сертифікований за стандартами якості ЄС. Йому вигідніше продавати в Італію або на складні інфраструктурні проєкти в Сербії, де за сертифікат і відповідність єврокодам готові платити премію.

Как результат на албанському ринку домінує довгий прокат із Туреччини. Сербська компанія Metalfer відвантажує більшу частину продукції до Чорногорії (понад 40% усього тамтешнього імпорту). У самій Сербії сортовий прокат та арматура також здебільшого мають іноземне походження.

Попит на плоский прокат

Машинобудування – головний споживач плоского прокату – є лише в Сербії та Північній Македонії. Найбільші сербські споживачі листового прокату:

- Автомобільний завод у Крагуєваці, який належить глобальному концерну Stellantis. Раніше основною моделлю для збирання тут був Fiat 500L, зараз – електромобіль Fiat Grande Panda.

- Завод залізничних вагонів Siemens Mobility у Крагуєваці. Він виробляє трамваї, більшість із яких експортують до Німеччини.

- Машинобудівний завод FMP Agromehanika – виробник тракторів і навісної сільськогосподарської техніки.

- Завод Gorenje у Валєво (частина китайської групи Hisense), який випускає широкий асортимент побутової техніки.

У Північній Македонії це насамперед автобусний завод у Скоп’є, який належить бельгійській групі Van Hool, і багатопрофільний машинобудівний завод Brako у Велесі.

Металообробка – другий за величиною споживач плоского прокату – найбільш розвинена в Північній Македонії. Найбільші заводи металоконструкцій Fakom і Rade Končar виготовляють мости, каркаси для ТЕЦ і вітрові башти для ВЕС, шахтні конструкції. Переважну частину продукції експортують до Німеччини й Австрії. Основний постачальник прокату – Makstil.

Вітроенергетика в умовах гір має обмежений потенціал, але вона все ж є. Найбільша ВЕС Čibuk 1 потужністю 158 МВт розташована в Сербії. Загальна потужність сербських ВЕС – 262 МВт. На стадії будівництва перебуває ВЕС Kostolac на 66 МВт, замовник – державна енергетична компанія EPS.

Сукупний потенціал чорногорських ВЕС Krnovo і Možura – 118 МВт, будують ВЕС Gvozd потужністю 54 МВт. У Північній Македонії введені в експлуатацію ВЕС Bogoslovec і Bogdanci загальною потужністю 73 МВт. Усі ці об’єкти з’явилися у 2024–2025 роках, вплинувши на динаміку попиту. Поточний потенціал споживання сталі сектором – приблизно 12 тис. т. В Албанії ВЕС зараз немає, але є плани щодо їх будівництва.

Попит на довгий прокат

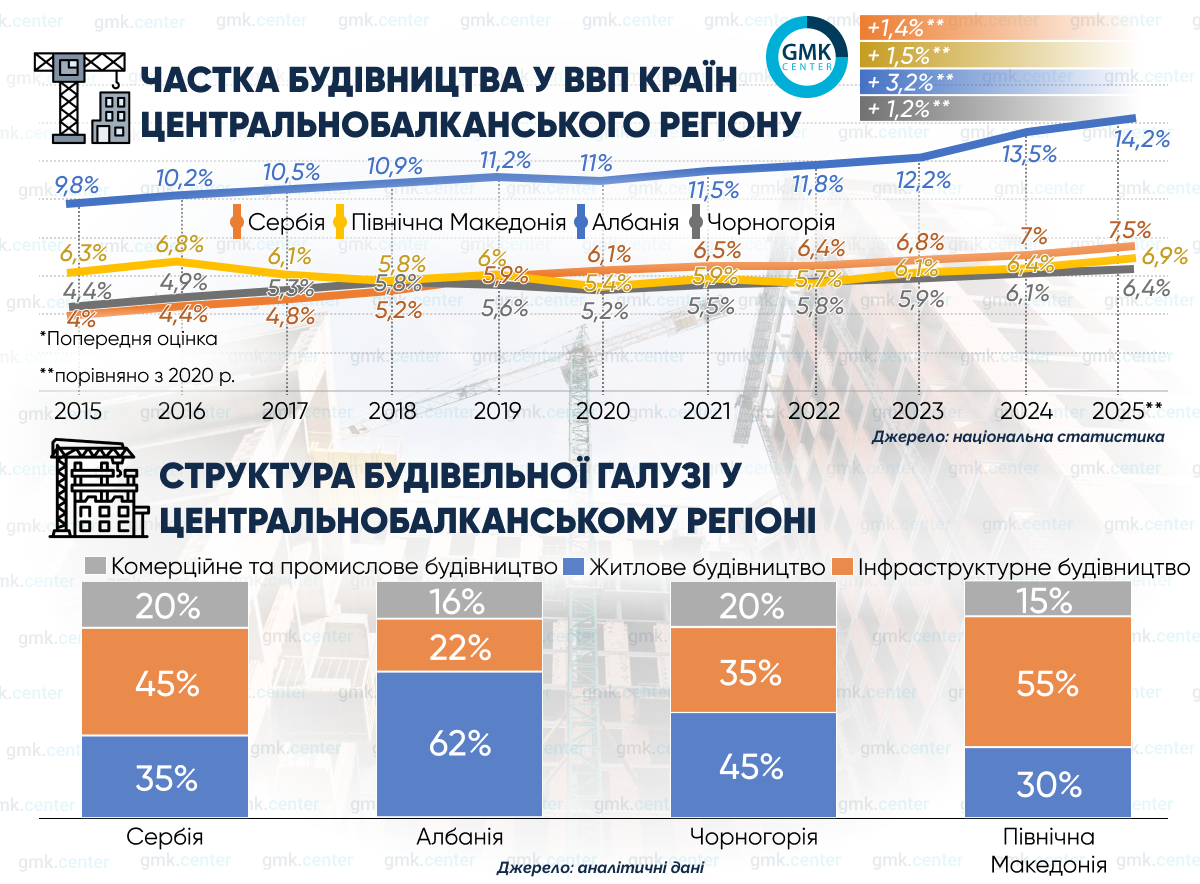

Будівельна галузь – головний споживач сортового прокату й арматури – локомотив регіональної економіки. У Сербії та Північній Македонії основний попит формують інфраструктурні проєкти, які фінансують ЄС і Китай. У Чорногорії та Албанії переважає житлове будівництво, підживлене туристичним бумом.

У регіоні один із найвищих у Європі рівнів споживання сталі на €1 млн внеску будівельної галузі у ВВП. Це пояснюється гірським рельєфом – будь-яка будівля чи дорога потребує масивних підпірних стін і глибоких пальових фундаментів. Для будівництва лише одного мосту «Морачиця» в Чорногорії на трасі «Бар – Болярі» потрібно було приблизно 15 тис. т арматури.

ВВП від будівництва в Сербії до кінця 2025 року сягнув історичного максимуму – понад 108 млрд RSD на квартал. Ключові проєкти пов’язані з підготовкою до Всесвітньої виставки EXPO-2027 у Белграді:

- будівництво національного виставкового комплексу;

- будівництво житлового комплексу у Сурчині (призначений для проживання учасників і гостей виставки. Після її завершення стане частиною житлового фонду);

- модернізація залізничного вокзалу та аеропорту в Белграді.

Ще одним знаковим проєктом, який завершили восени 2025 року, стало будівництво швидкісної (до 200 км/год) залізниці «Белград – Суботиця». Це сербська частина нового маршруту «Белград – Будапешт», профінансованого китайськими державними банками в межах ініціативи «Один пояс, один шлях».

У Північній Македонії зростання будівельного сектору на 19% у 2025 році майже повністю забезпечили роботи на транспортних коридорах 8d і 10d, які поєднують Албанію з Болгарією і Грецію з Австрією. Це 109 км нових автострад і нова залізниця на ділянці «Крива Паланка – кордон із Болгарією». Тут використовують великі обсяги металоконструкцій для мостів і розв’язок.

У Чорногорії та Албанії основний драйвер попиту на готову сталь – житлове будівництво. Як і в Греції, його стимулюють іноземні інвестиції в туристичну нерухомість. Вілли та мініготелі реєструють як житлові будинки.

Покупці вірять, що після інтеграції в Євросоюз ціни на ці об’єкти в Албанії та Чорногорії зрівняються з рівнем Хорватії й Греції, тому поспішають інвестувати в «останні дешеві перлини Адріатики».

Враховується й імовірне значне зростання туристичного потоку в Албанію після введення в експлуатацію нового аеропорту у Вльорі, яке заплановано на кінець червня 2026 року.

Перспективи на 2026 рік

Промисловий попит на плоский прокат залишатиметься стабільним. Балканська якість співставна з німецькою та італійською за нижчих виробничих витрат, тому сербські й македонські заводи часто виграють тендери на постачання продукції до Німеччини та Італії. Це забезпечує стійкість їхніх ринкових позицій.

Здатність нарощувати попит можуть забезпечити плани щодо розвитку вітроенергетики. Темпи їх реалізації залежать не стільки від ринкових умов, скільки від місцевої бюрократії.

- Сербія до 2030 року планує довести потужність ВЕС до 3 ГВт. Перші аукціони в межах урядової програми було проведено у 2023–2024 роках.

- Чорногорія анонсувала плани щодо експорту «зеленої» електроенергії до Італії, що передбачає будівництво нових ВЕС. Заявлені проєкти оцінюють у 100 МВт.

- У Північній Македонії на папері – проєкти нових ВЕС на 150 МВт. Замовником є державна енергокомпанія ESM.

- В Албанії очікується старт будівництва перших ВЕС на 150 МВт у гірських районах.

Загалом для цих проєктів потрібно 120–140 тис. т сталевого прокату. Частина обсягу, ймовірно, дістанеться Makstil, який має сертифікацію на листи завтовшки до 100 мм для секцій веж вітроенергетичних установок.

Попит на довгий прокат і надалі зростатиме. Будівельний бум у регіоні триває. На це вказує статистика видавання нових дозволів за 2025 рік.

- У Сербії показник знизився на 2,4%, до 31 027, але це після рекордного 2024 року. Було санкціоновано будівництво понад 40 тис. квартир у багатоповерхових будинках, із них 5705 – лише за грудень.

- В Албанії дозвіл на будівництво отримали об’єкти загальною вартістю €1,07 млрд і площею 2,47 млн м² – на 19,5% і 14,3% більше, ніж у 2024 році. Кількість виданих дозволів зросла на 4,6%, до 1684.

- У Чорногорії уповільнення в I та II кварталах (було видано 30 і 10 дозволів) пояснюється регуляторним впливом. Повноваження перейшли до муніципалітетів, знадобився час на адаптацію. У IV кварталі провал було компенсовано – видали 277 дозволів, що у 4,7 раза більше в річному порівнянні. За підсумками року заплановано будівництво 2283 квартир.

- У Північній Македонії кількість дозволів зменшилася на 11%, до 3621, також після рекордного 2024 року. Друга причина – перехід забудовників до дорожчих і масштабніших проєктів. Приблизно 70% усіх дозволів – на висотні будівлі (житлові будинки й офісні центри), майже 12% – на об’єкти дорожньої інфраструктури. Заплановано будівництво понад 8 тис. квартир.

У поточному році в Белграді розпочнуть новий масштабний інфраструктурний проєкт – будівництво першої лінії метро. Початок проходки тунелів заплановано на другу половину 2026 року. Для виконання робіт знадобиться значний обсяг кріпильних металоконструкцій.

В Албанії у другій половині року стартує будівництво залізниці «Вльора – Рогожина» довжиною 84,3 км. Вона з’єднає аеропорт з основною транспортною мережею.

З урахуванням зазначеного у 2026 році можна очікувати збільшення регіонального споживання сталі: у Сербії – до 1,52 млн т, в Албанії – до 0,95 млн т, у Північній Македонії – до 0,56 млн т, у Чорногорії – до 0,29 млн т.

Зміни на ринку

Уряд Сербії з 1 січня 2026 року ввів імпортні квоти на плоский прокат, арматуру й катанку терміном на 6 місяців (із можливістю продовження). Поставки понад квоту обкладають митом у розмірі 50%.

Власних потужностей Metalfer недостатньо для покриття внутрішнього попиту. Імпорт збережеться, проте подорожчає. Місцевий виробник підвищить відпускні ціни. Це може вплинути на попит з боку приватних забудовників додатково до впливу СВАМ.

Головними закордонними постачальниками є турецькі металургійні заводи. Обсяги довгомірної продукції, які вони тепер не зможуть реалізувати в Сербії, ймовірно, намагатимуться переорієнтувати до сусідніх Чорногорії, Албанії та Північної Македонії. Там надлишок пропозиції буде знижувати котирування, стимулюючи до додаткових закупівель.

-

15 Червня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026