Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни 815 02 Грудня 2021

Ситуацію на ринку сталі найкраще відображають ділові очікування металургів КНР. Вони впали до рівня лютого 2020 року

Обстановка на світовому ринку сталі в листопаді залишалася складною: ціни на сталь і залізорудну сировину знижувалися, попит, як і раніше, був невисоким, витрати зростали. І перспективи до кінця року є, скоріше, негативними.

Основні причини такої ситуації пов’язані з продовженням пандемії, а також з ринковою кон’юнктурою в Китаї. Зокрема, до ключових факторів впливу на світовий ринок сталі в листопаді можна віднести такі:

- адміністративні обмеження виробництва сталі в Китаї до 31 березня 2022 роки для зниження викидів вуглецю;

- падіння цін на залізорудну сировину нижче $100/т;

- продовження тренду негативних очікувань серед китайських металургів;

- покращення ситуації з дефіцитом вугілля і ситуації на ринку нерухомості в Китаї;

- зростання собівартості виробництва;

- погіршення пандемічної ситуації в світі.

Незважаючи на загальне зниження котирувань сталі, протягом листопада спостерігалися й цінові сплески. Підтримав цінам на сталь наприкінці місяця, як не дивно, той самий китайський фактор. За даними Mysteel, станом на 25 листопада запаси сталі на складах в Китаї впали до 10-місячного мінімуму. При цьому дещо покращилася ситуація в будівельному секторі, який споживає до третини всієї сталі в Піднебесній.

Схоже, що китайська економіка подолала найгострішу стадію енергокризи, але виробництво сталі до середини березня 2022 року залишатиметься під впливом обмежень. У цьому питанні жодних послаблень і винятків, найімовірніше, не буде.

На окремих ринках сировини й металопродукції цінова ситуація була такою.

Залізна руда

Середні котирування залізної руди в Циндао на умовах CFR у листопаді знизилися на 7,4% – до $101/т. Нагадаємо, в жовтні вони знизилися на 6,5% – до $109,1/т. Лише на початку і наприкінці місяця котирування перевищили психологічний рівень в $100/т, решту часу перебуваючи нижче цього значення.

Ситуація в листопаді повністю відображала депресивні настрої китайських металургів. Індекс ділових очікувань (PMI) в сталеливарній промисловості Китаю в листопаді 2021 року становив 36,6 пункту, що відповідає рівню лютого 2020 року – періоду розпалу пандемії в Піднебесній.

Утім, зараз негативні очікування пов’язані зі зниженням виробництва на фоні низького попиту на сталь у Китаї. Це зумовлено урядовими обмеженнями, в тому числі для скорочення викидів СО2 і на зимовий опалювальний сезон.

Незначне зростання котирувань наприкінці місяця сталося на фоні заяв корпорації Vale, яка має намір у 2022 році добути 330-350 млн т залізної руди. Цей показник вищий від прогнозу на поточний рік, за підсумками якого очікується видобуток на рівні 315-335 млн т.

Додатковим фактором зростання цін на руду є очікування збільшення виробництва сталі в Китаї. Цьому сприяють короткострокове підвищення попиту за рахунок вільного кредитування нерухомості та погодні умови. Учасники ринку допускають, що китайські сталеливарні підприємства збільшать виробництво до кінця року після того, як достатньою мірою обмежили випуск, щоб утримати його на торішньому рівні.

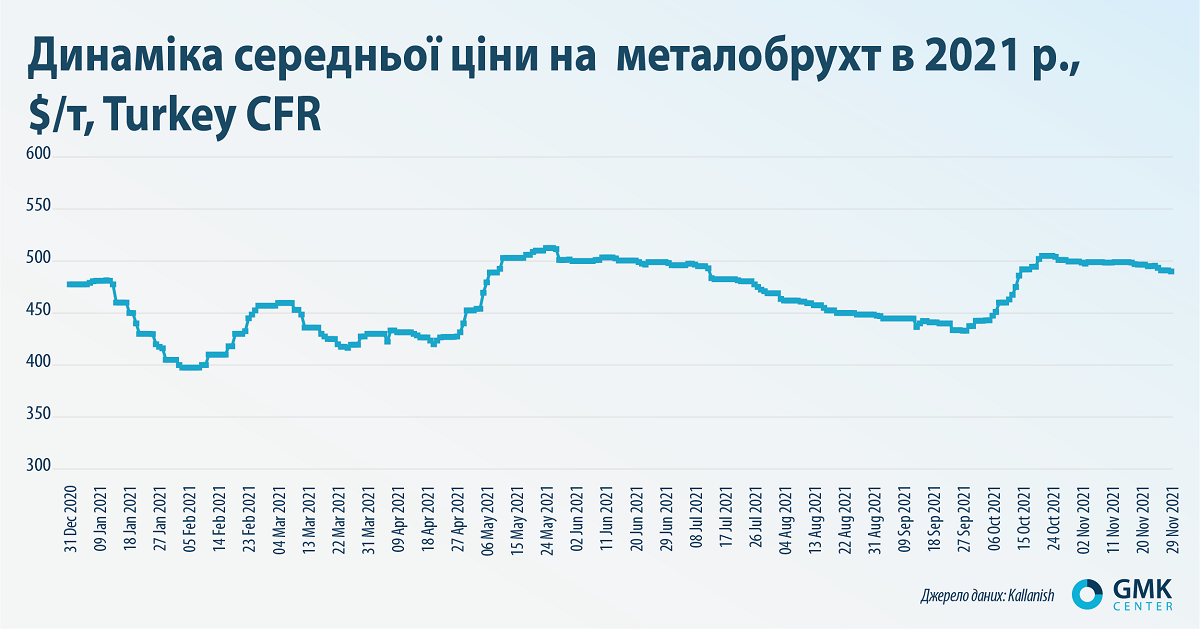

Металобрухт

Середні ціни на брухт марки HMS 1&2 на ринку Туреччини за підсумками листопада знизилися на 2% – до $489,5 т. Нагадаємо, в жовтні вони зросли на 14,2% – до $499,5/т.

Ціна на брухт у Туреччині протягом усього місяця мляво варіювалася в діапазоні $490-500/т. У цей період навіть максимальні котирування не перевищували важливу психологічну позначку в $500/т.

Ціни на турецькому ринку перебували під впливом різноспрямованих факторів, які зрештою і збалансували рівень котирувань. Хоча постачальники намагалися підняти ціну вище $500/т, у споживачів не було необхідності купувати за такою ціною.

На зниження впливали слабкий попит на готовий прокат і здешевлення залізорудної сировини. Рівень котирувань підтримувала низька пропозиція сировини з боку американських і європейських постачальників, а також очікуване обмеження експорту брухту з ЄС.

Також коливання котирувань стримувалися зовнішніми факторами. Різке зниження курсу ліри відносно долара змінило настрій метпідприємств і змусило припинити закупівлі.

У грудні можливе відновлення цінового зростання в зв’язку з поповненням запасів найбільшими покупцями й формуванням резервів на зимовий період.

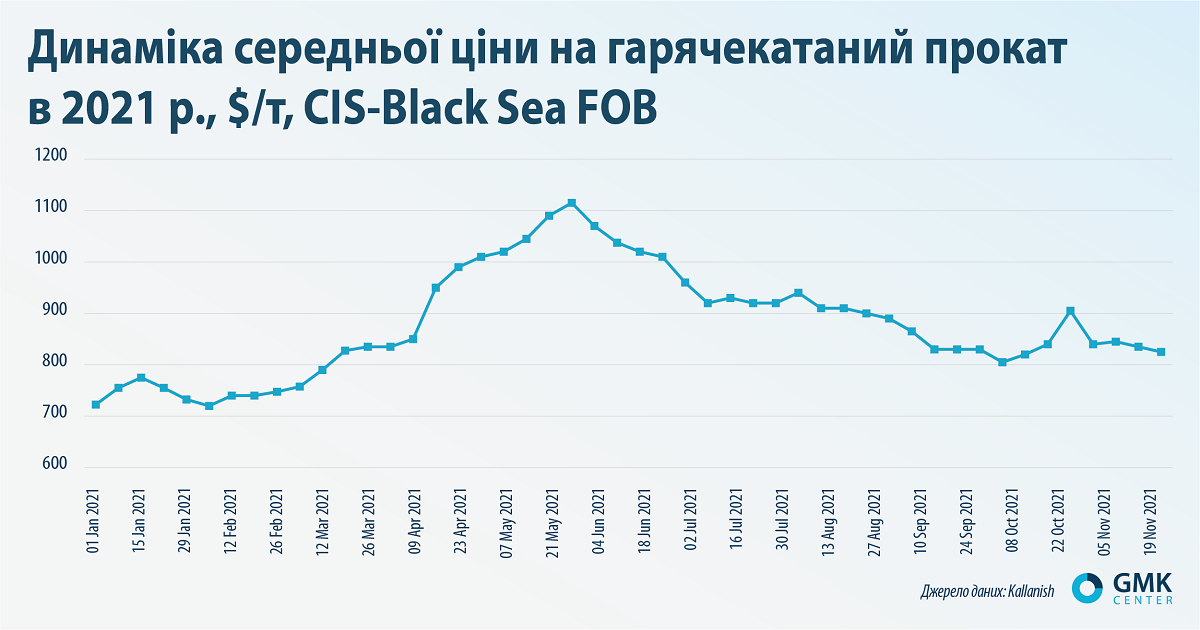

Плоский прокат

Середні ціни на гарячекатаний рулон у портах Чорного моря за підсумками листопада знизилися на 10,5% – до $810/т. Котирування в листопаді постійно знижувалися. Нагадаємо, що в жовтні вони зросли на 12% – до $840/т.

На ціни вплинули слабкий попит і те, що китайські металурги повернулися на світовий ринок з відносно дешевою сталевою продукцією з поставкою в січні-квітні 2022 року. Це послужило каталізатором зниження цін у багатьох регіонах світу.

Навіть у Європі, куди китайська продукція не дотягується через антидемпінгові мита, ціни на листовий прокат не поспішають збільшуватися. Хоча регіональні металургійні компанії планують підвищення на перший квартал 2022 року. Таку тенденцію підтримає домовленість ЄС і США про експорт сталі, де ціни на продукцію дещо вищі.

Водночас багато споживачів не наважуються укладати контракти на такий тривалий термін. Самі китайці не виключають запровадження експортних мит з 1 січня 2022 року.

Зараз попит, як і раніше, залишається стабільно низьким. Покупці вичікують узгодження автомобільних контрактів, щоб розуміти подальший розвиток цінової кон’юнктури. Зростання ринку прогнозується не раніше середини майбутнього року, коли може відновитися автовиробництво у світі.

Довгий прокат

Середні ціни на заготовку в портах Чорного моря в листопаді знизилися на 6,1% – до $620/т. Котирування в листопаді майже весь час знижувалися. Виробники не можуть значно поступитися покупцям у ціні, оскільки витрати на виробництво продукції постійно зростають. Нагадаємо, в жовтні ціна заготовки в середньому підвищилася на 9,5% – до $660/т.

Незначне зростання цін на $10 у середині листопада пов’язане зі скасуванням єгипетського мита на імпорт заготовки. Однак вплив цього загалом позитивного факту на ринок був дуже короткочасним. Зниження цін у Китаї істотніше впливає на ринок. Наразі настрої трейдерів залежать від ситуації на китайському ринку сталі й сировини, де настало ситуативне короткочасне покращення.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026