Дізнатись більше

Дізнатись більше

«Метінвест» і Ferrexpo у 2020 році запропонували ринку сировину з високим вмістом заліза. Які його перспективи?

Українські гірничодобувні компанії мають намір збільшувати виробництво і поставки на експорт залізорудної сировини з високим вмістом заліза. Цьому сприятиме зростання попиту на таку продукцію у зв’язку зі світовою зеленої трансформацією. Використання в металургійному виробництві DR-окатишів і горячебрикетованого заліза (ГБЗ) дає змогу значно знизити викиди СО2.

Окатиші вийшли не грудкою

У 2020 році українські компанії ГМК показали перші результати виробництва преміальної залізорудної сировини з високим вмістом заліза. Це стало логічним результатом багатьох років інвестицій та модернізації виробництва.

Зокрема, минулого року «Метінвест» почав випуск концентрату із вмістом заліза 70,5% і окатишів Fe 67,5%. Проєкт модернізації збагачувальної фабрики Центрального ГЗК вартістю близько $20 млн було завершено наприкінці першого кварталу 2020 року. Загалом виробництво окатишів Fe 67,5% становило 1 млн т. Водночас випуск на «Метінвесті» концентрату Fe 67% і вище у 2020 році становив 3,1 млн т.

«Група безперервно веде роботи з підвищенню якісних характеристик своїх сировинних продуктів, щоб зберегти свої позиції в наявних сегментах (концентрат, доменний окатиш) і посилити їх у нових, зокрема на ринку окатишів для виробництва заліза прямого відновлення (DRI/HBI). Зараз продукція з настільки високим вмістом заліза поставляється виключно на експорт, до країн Європи (поки що як BF-окатиш з високим вмістом заліза, за який споживачі готові платити підвищену премію) і Північної Африки. Але в перспективі, у міру збільшення обсягів виробництва сировини з високим вмістом заліза і зміни технологій на металургійних активах «Метінвесту» (заміна агломерату на окатиш в доменному процесі), можливе збільшення внутрішнього споживання такої продукції», – розповіли в коментарі GMK Center у прес-службі «Метінвесту».

Також минулого року компанія Ferrexpo почала виробництво окатишів із вмістом заліза більше 67%, досягнувши показника 339 тис. т, або 3% від обсягу випуску. Уся ця продукція була відвантажена в США.

«Продажі DR-окатишів у 2020 році становили два пробних вантажі потенційним покупцям, і ми плануємо продати чотири пробних вантажі у 2021 році», – відзначили в коментарі GMK Center у прес-службі Ferrexpo.

У Ferrexpo кажуть, що пробують різні методи виробництва DR-окатишів, і тому зараз немає фіксованих додаткових витрат, пов’язаних з виробництвом даного типу продукції. Для виробництва цих високоякісних окатишів компанія переробляє свою руду трохи повільніше і подрібнює її якомога сильніше. За такого способу витрати на переробку збільшуються незначно.

Крім того, Ferrexpo у 2020 році продала 183 тис. т концентрату з Fe 67%. У першому кварталі вже поточного року було випущено 65 тис. т цієї продукції. Зараз компанія спеціально виробляє концентрат у зв’язку з розширенням концентратора, яке завершили минулого року.

«Нашим першочерговим завданням завжди є переробка концентрату в окатиші, оскільки це більш вигідно. Але в другому півріччі 2020 року ми завершили проєкт розширення збагачувальної фабрики, який збільшить виробництво концентрату на 1,5-2 млн т на рік. І тепер ми зможемо запропонувати клієнтам надлишки концентрату. Основним ринком збуту цього матеріалу є країни Азії. Разом з тим обсяги товарного концентрату багато в чому залежатимуть від обсягів випуску окатишів. На перше півріччя запланована модернізація потужностей з огрудкування зі збільшенням їх продуктивності на 0,5-1 млн т на рік», – розповідають у Ferrexpo.

Полтавський ГЗК (с) GMK Center

Окатиші з підвищеним вмістом заліза можуть використовуватися як в доменному виробництві, так і для випуску заліза прямого відновлення (DRI). Direct Reduced Iron – процес прямого відновлення заліза з концентрату або окатишів c використанням природного газу. Далі продукт відновлення переплавляється на сталь в електродугових печах. Цей метод дає змогу в 2,2 раза знизити викиди СО2 в порівнянні з конвертерним виробництвом сталі. За виробництва сталі з використанням DRI виділяється 1 т СО2 на тонну сталі, замість 2,2 т за традиційного методу: доменна піч – конвертер.

Але для досягнення вуглецевої нейтральності необхідна заміна природного газу на водень або оснащення печей установками уловлювання СО2. Такі технології в стадії розробки.

Про рівень попиту свідчать цифри. За даними Midrex Technologies, загальне виробництво прямовідновленого заліза у 2010-2019 рр. у світі зросло в півтора раза – з 70,3 млн т до 108,1 млн т. До 2030 року заплановано відкриття значної кількості нових виробництв з випуску DRI. За оцінками Міжнародного енергетичного агентства (IEA), виробництво DRI до 2050 року зросте до 411 млн т.

Залізні брикети

Одним з видів продукції, отримуваної методом прямого відновлення заліза, є ГБЗ, або НBI (Hot Briquetted Iron). Очевидно, що це дуже специфічна продукція, оскільки динаміка її виробництва не має тенденції до зростання. Наприклад, за даними Midrex Technologies, у 2006 році у світі було вироблено 8,6 млн т ГБЗ, у 2010-му – 7,21 млн т, у 2019 році – 9,7 млн т.

Можливо, наступним етапом після початку виробництва залізорудної сировини з високим вмістом заліза може стати налагодження виробництва ГБЗ в Україні. Раніше цю продукцію в нашій країні не виробляли. При цьому народний депутат Сергій Тарута на одному з галузевих заходів раніше виступав за інвестиції у випуск ГБЗ, яке є замінником чавуну й металобрухту. Зокрема, це допоможе вирішити проблему нестачі металобрухту.

Історично потужності з виготовлення заліза прямого відновлення розміщувалися або в зонах наявності багатих залізних руд (високий початковий вміст заліза, мала кількість домішок і порожньої породи, легка відновлюваність), або в регіонах з дешевими енергетичними ресурсами, зокрема, природним газом.

«Основні виробники ГБЗ зараз розташовані на Близькому Сході, в Північній Африці, Росії та Америці. Україна не може похвалитися високим рівнем газовидобутку, і наявна тут сировина також потребує серйозного збагачення. Ці фактори й зумовили відсутність на сьогодні потужностей з виробництва DRI в нашій країні», – пояснюють у «Метінвесті».

Але в міру розвитку технологій прямого відновлення заліза (у т.ч. з використанням водню) стало можливим розміщувати такі виробництва без особливої прив’язки до покладів природних ресурсів. Очікується, що одним регіонів, що найбільше розвиватимуться в цьому плані, стане Європа.

«Ми плануємо на першому етапі довести якість власного окатишу до вимог найкращих світових практик у виробництві ГБЗ, а вже згодом – зосередитися на розвитку DRI-технологій в Україні, якщо така технологія буде забезпечувати необхідний економічний ефект для інвестицій», – додають у «Метінвесті».

Приблизний обсяг інвестицій у такий проєкт показують цифри єдиного виробника ГБЗ на всьому пострадянському просторі – російської компанії «Металлоинвест». Будівництво одного виробництва потужністю 1,8 млн т тривало три роки й коштувало $660 млн.

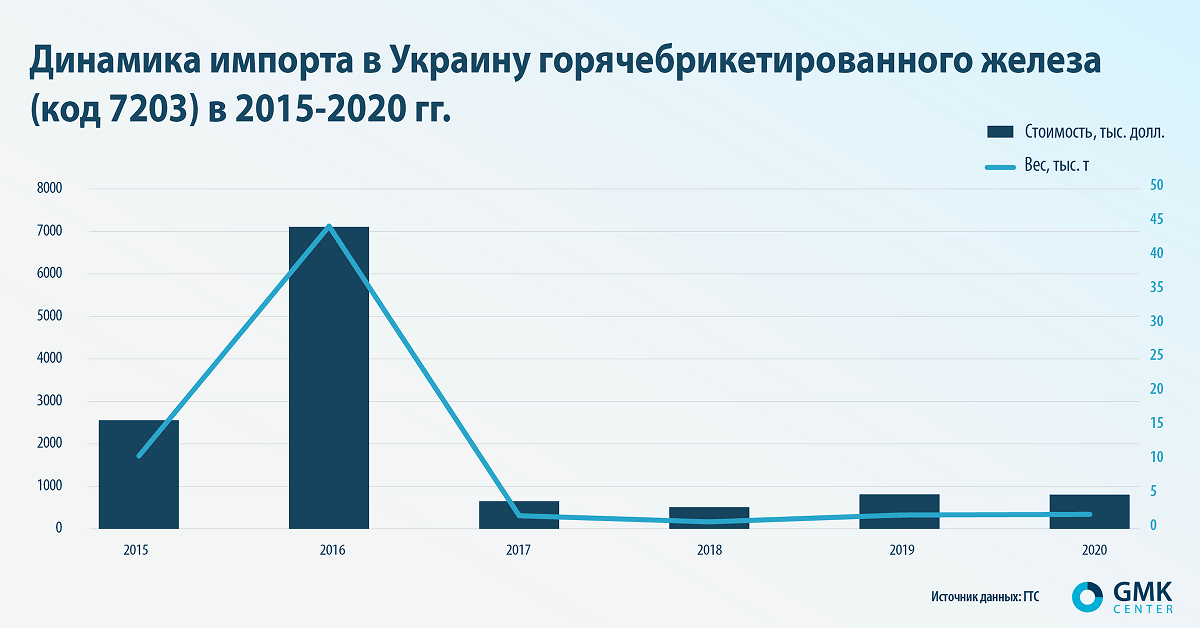

Проте невеликий обсяг імпорту ГБЗ в Україну спостерігався всі останні роки. Максимальний показник був під час значного дефіциту металобрухту в 2015-2016 рр. Тоді брухтозаготівельники надавали перевагу експорту брухту, а не продажу його внутрішнім споживачам. Власне, тому в 2016 році й запровадили загороджувальне експортне мито на брухт.

Насправді зараз українські метпідприємства не потребують ГБЗ, оскільки дефіциту брухту немає – брухтозаготівля приблизно дорівнює споживанню цієї сировини. Виробництво ГБЗ для внутрішніх потреб матиме сенс у разі збільшення частки електросталеплавильних потужностей. Однак це питання навіть не трирічної перспективи. Тому єдиним економічно виправданим варіантом видається експортна орієнтація виробництва за реалізації проєктів таких потужностей.

Інший ринок

У середньостроковій перспективі спостерігатиметься тренд на глобальне зниження споживання ЗРС. Це пов’язано із загальним збільшенням виплавки сталі в електропечах (де основною сировиною виступає металобрухт) у Китаї, а також з новими екологічними обмеженнями, спрямованими на «озеленення» металургійних технологій. У зв’язку з такими тенденціями на ринку залізовмісної сировини залишаться тільки гравці, здатні запропонувати високоякісний продукт, який забезпечить ефективну переробку за мінімального впливу на довкілля.

Саме екологічні зміни ведуть до того, що попит на DR-окатиші значно зросте. За даними International Iron Metallics Association (IIMA), попит на DR-окатиші у 2020 році знизився в порівнянні з 2019-м на 8,7% – до 38,9 млн т. За деякими оцінками, на DR-окатиші минулого року припадало лише 27% світового експортного ринку окатишів.

У 2020 році ринок DR-окатишів зіткнувся зі зниженням премії за вміст заліза в ЗРС, яка є надбавкою до базової ціни залізорудної сировини. Рівень надбавки визначається переважно глобальним попитом на ключових ринках.

«Премії за вміст заліза в ЗРС залежать від динаміки попиту і пропозиції, хоч як це банально. Наприклад, попит на ЗРС з великим вмістом заліза зростає, якщо маржа виробників сталі дає змогу купувати більш дорогу сировину, і зростають премії, відповідно. А труднощі з пропозицією вирівнюють премії. Як приклад, ситуація 2020-2021 рр.: сильний попит у Китаї та труднощі з поставками з Бразилії призвели до того, що сировина з меншим вмістом заліза зростає в ціні швидше», – пояснює Андрій Тарасенко, головний аналітик GMK Center.

За даними S&P Platts, минулого року премії в Європі (Atlantic Pellet Premium) впали з багаторічного максимуму в $57/т у 2019 році одразу на 49% – до $29/т і на 18% – до $23/т у Китаї (China Spot Pell et Premium). Така ситуація пов’язана із впливом пандемії: попит в Європі впав, і товарні потоки переспрямували до Китаю. Середня премія у 2020 році знизилася на 41% – до $36/т.

Світовий попит на DR-окатиші залишається стабільним. IIMA очікує, що до 2030 року він може зрости майже на 90% – до 73,4 млн т. З них 21,5 млн т – новий попит. Виробники сталі в усьому світі прагнутимуть скоротити викиди СО2, що досягається за рахунок більш широкого використання окатишів замість агломерату.

«У середньостроковій перспективі ми очікуємо, що екологічний контроль у Європі почне підштовхувати металургів до різних форм виробництва сталі, що, найімовірніше, збільшить попит на DR-окатиші в цьому регіоні», – зазначають у Ferrexpo.

Зараз основними постачальниками DR-окатишів є компанії Vale, Bahrain Steel, LKAB, IOC. Очікується, що зростання попиту буде покриватися збільшенням виробництва до 2030 року компанією Vale на 8 млн т на рік і ще на 8 млн т за рахунок відновлення виробництва на заводі Samarco в Бразилії, закритого з 2015 року. Очікується введення в експлуатацію також інших проєктів виробництва DR-окатишів.

Зараз українські гірничодобувні компанії намагаються повноцінно вийти на ринок DR-окатишів. IIMA називає «Метінвест» і Ferrexpo, поряд з «Металлоинвестом» і Cleveland Cliffs, постачальниками DR-окатишів, які розвиваються. До потенційних можливостей українських виробників можна віднести проєкт компанії Black Iron з виробництвом 4 млн т окатишів c Fe 68% на першому етапі реалізації.

«Освоєння виробництва DR-окатишів потребує інвестицій. Відповідно, потрібно розуміти окупність. Якщо зараз ринок стикається з дефіцитом і на ньому висока окупність інвестицій, тобто передумови для швидкого вирішення питання і насичення, а може й перенасичення – тоді премії впадуть й інвестиції виявляться не такими ефективними. Зараз сегмент DR-окатишів є доволі вузьким. У 2021 році ринок товарних DR-окатишів становитиме 43 млн т. Наші компанії роблять перші кроки, пробують ринок», – каже Андрій Тарасенко.

Центральний ГЗК (с) facebook.com/metinvest

Преміальне майбутнє

В Україні переважає киснево-конвертерний спосіб виробництва сталі, що пов’язане з наявністю в країні великих запасів залізорудної сировини. При цьому конвертерна технологія не має значного потенціалу зі зниження викидів. Питома вага електросталеплавильних потужностей в загальному обсязі виробництва сталі не перевищує 5%. Така ситуація поки що не вписується в зелене майбутнє металургії.

«Вертикальна інтеграція та доступ до ресурсів ЗРС є перевагами вітчизняної металургії. Але цілі щодо декарбонізації в довгостроковому періоді зумовлять зниження попиту на ЗРС і зміни структури попиту на нього. Наприклад, World Steel Dynamics очікує, що до 2050 року обсяг виробництва конвертерної сталі знизиться на 20%, аналогічно знизиться і попит на ЗРС. При цьому виробництво за технологією DRI зросте на 70%. Тобто освоєння нової продукції – DR-окатишів – буде для вітчизняних виробників можливістю зберегти свої позиції на ринку в довгостроковій перспективі», – пояснює Андрій Тарасенко.

Наприклад, Ferrexpo і надалі планує нарощувати випуск преміальних окатишів.

«Ми будемо продовжувати збільшувати обсяги виробництва, оскільки попит на цей вид окатишів має й надалі зростати», – зазначають у Ferrexpo.

У першому кварталі 2021 року на Ferrexpo через модернізацію устаткування виробили лише 37 тис. т окатишів з Fe 67%. У порівнянні з четвертим кварталом 2020 року зниження становило 77%.

Як відзначають у «Метінвесті», проєкт на ЦГЗК – початок масштабної програми з підвищення якісних характеристик концентрату й окатишів. На інших гірничодобувних активах групи в цьому напрямі зараз також ведуться активні роботи.

«Зараз значна увага спрямована на підвищення ефективності роботи основних виробничих переділів ГЗК. Впроваджуються програми зі збільшення продуктивності техніки та її автоматизації, підвищення ефективності буропідривних робіт, а також проєкти цифрової трансформації техніки й збагачувальних секцій», – пояснюють у Метінвесті».

Зокрема, Південний ГЗК закрив свій аглоцех і має намір побудувати на його місці фабрику огрудкування з випуску окатишів Fe 67% і вище. Також «Метінвест» спрямував 190 млн грн на модернізацію рудозбагачувальної фабрики Північного ГЗК.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026