Дізнатись більше

Дізнатись більше

Статті Індустрія титанова руда 2980 28 Листопада 2019

Україна має замкнутий цикл титанового виробництва, але на світовому ринку сприймається як постачальник сировини

В Україні виробляється до 1 млн т титановмістних концентратів на рік. Але основний їх обсяг йде на експорт. Причина проста – в країні немає ні достатніх потужностей в титановому виробництві, ні значного внутрішнього споживання. Тому Україна експортує концентрат і напівфабрикати, а також продукцію з невисокою доданою вартістю: титанові шлак і губку, діоксид титану.

При цьому в Україні є вертикально інтегрований титановий холдинг. Group DF належать або контролюються сировинні й виробничі активи. Утім, вони мають застаріле обладнання та складний юридичний статус.

Ситуацію могла б змінити приватизація Об’єднаної гірничо-хімічної компанії (ОГХК), якби державі вдалося залучити іноземного стратегічного інвестора. Однак питання інтересу нерезидентів залишається відкритим.

Виробництво титану

Титан – важлива сировина у виробництві фарб, пластмас, паперу та в різних галузях промисловості (літако-, ракето-, судно- і автомобілебудуванні, енергетиці, нафтогазовидобуванні, хімії та ін.). Вірніше, титановий прокат потрібен переважно в різних галузях машинобудування, діоксид титану – в усіх інших секторах.

За даними Держстату, виробництво титану і виробів з нього (крім відходів і брухту) в 2018 році становило 9342,4 т (зростання на 2,1%). За 9 місяців поточного року – 6969,7 т (+10,5). Разом з тим показник виробництва пігментів і препаратів на основі діоксиду титану не розкривається через конфіденційність інформації.

Повною мірою Держстат розкриває показники експорту й імпорту. У 2017 році обсяг експорту титану й виробів з нього зріс на 40,3% – до 9372,2 т. У 2018 році – знизився на 2,5%, до 9135,6 т. У фінансовому виразі зростання становило 22,6%, до $75,7 млн, і на 7,3%, до $81,2 млн, відповідно. За 9 місяців поточного року експорт становив 6736,9 т на $68,7 млн. Найбільшими ринками збуту для українських титану та виробів с нього є Естонія, Італія, Нідерланди, Німеччина й Китай.

Експорт титану й виробів з нього з України в 2016-2019 рр.

| Кількість, т | Вартість, $ млн | |||||||

|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 9 міс. 2019 | 2016 | 2017 | 2018 | 9 міс. 2019 | |

| Разом | 6682.5 | 9372.2 | 9135.6 | 6736.9 | 61.7 | 75.7 | 81.2 | 68.7 |

| Естонія | 1020.9 | 791.7 | 2542.9 | 1504.2 | 6.8 | 4.7 | 18 | 12 |

| Італія | 393.2 | 516.9 | 774.6 | 570.5 | 3.6 | 4.7 | 8 | 5.2 |

| Нідерланди | 576.4 | 1610.8 | 983 | 1507.6 | 3.5 | 10 | 7.3 | 11.1 |

| Німеччина | 439.7 | 471.9 | 865.4 | 704.9 | 4.9 | 4.6 | 9.3 | 7 |

| Китай | 2503.3 | 1830.2 | 1979 | 1270 | 13.7 | 11.2 | 13.6 | 10.7 |

| США | 243.1 | 1777.8 | 16 | 222 | 2.2 | 11.6 | 0.7 | 2.2 |

Джерело: Держстат

У 2017-2018 рр. обсяг імпорту титану й виробів з нього зріс на 19%, до 5290,9 т, і на 21%, до 6381,5 т, відповідно. У фінансовому виразі в 2017 році було падіння на 15%, до $30,7 млн, але вже у 2018-му – зростання на 64%, до $50,5 млн. За 9 місяців поточного року імпорт становив 5646,6 т на $32,6 млн. Найбільшими постачальниками титану й виробів з нього на український ринок є Росія, Естонія, Німеччина, Франція та США.

Імпорт титану й виробів з нього в Україну в 2016-2019 рр.

| Кількість, т | Вартість, $ млн | |||||||

|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 9 міс. 2019 | 2016 | 2017 | 2018 | 9 міс. 2019 | |

| Разом | 4448.5 | 5290.9 | 6381.5 | 5646.6 | 36.1 | 30.7 | 50.5 | 32.6 |

| Росія | 1531.5 | 1623.4 | 2305.8 | 2238.7 | 18.8 | 15.1 | 24.9 | 18.5 |

| Естонія | 20.2 | 157.7 | 216 | 525.7 | 0 | 1 | 1.6 | 3.2 |

| Німеччина | 1359.6 | 1724.2 | 1991.5 | 1489.5 | 4.9 | 6.3 | 8.2 | 5.1 |

| Франція | 720.5 | 607.5 | 479.1 | 409.2 | 1.3 | 1.1 | 1 | 0.9 |

| США | 395.5 | 733.7 | 658.3 | 375.7 | 4.7 | 3.8 | 5.6 | 1.1 |

Джерело: Держстат

Рудний напрям

До основних виробників титановмісних руд (до них відносять ільменітові, рутилові й цирконієві руди) і концентрату можна віднести Вільногірський гірничо-металургійний (ВГМК) та Іршанський гірничо-збагачувальний комбінати (ІГЗК) – обидва належать ОГХК. А також – ТОВ ВКФ «Велта», ТОВ «Валки-Ільменіт» і Міжрічинський ГЗК (обидва – Group DF), Демурінський ГЗК, ТОВ з іноземними інвестиціями «Кольорові метали».

Крім того, Group DF має в запасі Мотронівський ГЗК (Дніпропетровська обл.) і Стремигородський ГЗК (Житомирська обл.). Так, у Мотронівський ГЗК (проектна потужність –120 тис. т ільменітового концентрату на рік, будівництво триває) вже вкладено понад $115 млн. А в 2018 році через суд з родовища було знято обмеження Держгеонадр на розробку.

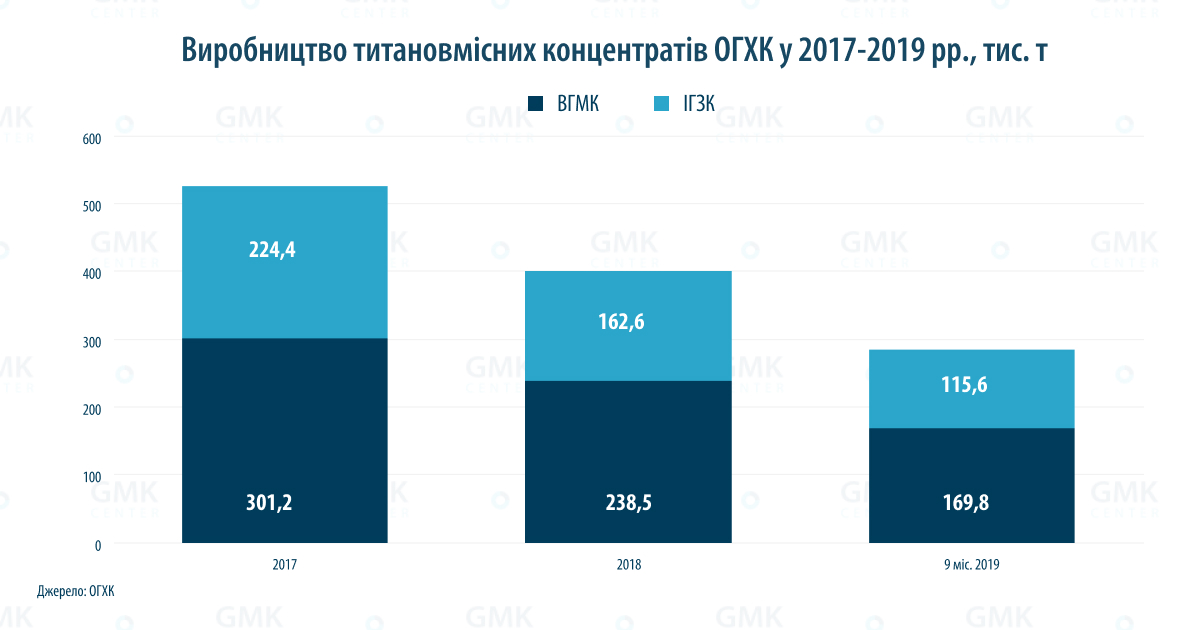

Держстат не публікує даних про обсяг видобутку титановмісних руд і виробництва концентрату в Україні. Про цю цифру можна судити дуже приблизно. У ОГКХ виробництво в 2017-2018 рр. становило 525,6 і 401,1 тис. т відповідно. За 9 місяців 2019 року – 285,4 тис. т.

Слід відзначити, що раніше робота ВГМК та ІГЗК була орієнтована на поставки на адресу найбільшого у світі виробника титану – російської «Корпорації ВСМПО-АВИСМА» (постачальник Boeing, Airbus, Rolls Royce та ін.). Однак після 2014 року зі зрозумілих причин обсяг поставок скоротився. При цьому корпорація має в Україні свій сировинний актив – Демурінський ГЗК (Вовчанське титаноцирконієве родовище, Дніпропетровська обл.). ГЗК працює, але росіяни відмовилися від інвестицій у розширення потужностей до 50 тис. т.

Як відзначають в прес-службі ТОВ «Велта», в 2017-2018 рр. виробництво ільменітового концентрату в компанії склало 210,5 і 192,2 тис. т відповідно. За 9 місяців 2019 року – 158,6 тис. т.

Свіжі дані щодо видобутку на ГЗК Group DF не розкриваються, але відомо, що «Валки-Ільменіт» і Міжрічинський ГЗК у січні-вересні 2018 року збільшили випуск ільменітового концентрату майже у 2 рази – до 107 тис. т. У 2017 році обидва підприємства виробили 102,4 тис. т продукції. При цьому «Валки-Ільменіт» більше року простоював.

Тобто рік від року загальний показник виробництва може сильно варіюватися. Але оціночно він становить 700-900 тис. т.

У найближчій перспективі можна розраховувати на зростання виробництва. Так, за оцінками ОГХК, на ІГЗК в 2020 році виробництво ільменітового концентрату на нових ділянках зросте на 53% – до 172,6 тис. т.

Експорт руди

За даними Держстату, в 2017-2018 рр. обсяг експорту титанових руд зріс на 26%, до 583,8 тис. т, і на 2,7%, до 599,5 тис. т, відповідно. У фінансовому виразі зростання становило 24,7%, до $105,2 млн, і 19,5%, до $125,7 млн, відповідно. Найбільшими ринками збуту для українських титанових руд є Росія, Чехія, Туреччина, Мексика і США.

У «Велті» пояснюють, що продукція йде на експорт в країни Європи, Азії, США. Компанія є постачальником близько 10% обсягу найбільшого в світі споживача титанової сировини – американської DuPont (тепер це вже Chemours).

Експорт титанових руд і концентратів за країнами в 2016-2019 рр.

| Кількість, тис. т | Вартість, $ млн | |||||||

|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 9 міс. 2019 | 2016 | 2017 | 2018 | 9 міс. 2019 | |

| Разом | 463.39 | 583.77 | 599.49 | 430.3 | 84.36 | 105.23 | 125.72 | 106.53 |

| Росія | 195.73 | 74.46 | 93.18 | 84.85 | 29.67 | 14.98 | 19.72 | 18.85 |

| Чехія | 76.99 | 74.46 | 121.5 | 90.69 | 10.42 | 17.75 | 24.4 | 19.01 |

| Туреччина | 39.77 | 74.46 | 137.83 | 3.58 | 7 | 15.45 | 22.58 | 3.38 |

| Мексика | 0.9 | 74.46 | 59.46 | 51.77 | 0.5 | 4.27 | 10.98 | 10.31 |

| США | 42.89 | 74.46 | 68.85 | 46.09 | 15.41 | 16.27 | 11.05 | 11.86 |

Джерело: Держстат

За 9 місяців 2019 року Україна знизила експорт титановмісних руд і концентрату на 10,9% порівняно з аналогічним періодом 2018 року – до 430,3 тис. т. У грошовому виразі експорт зріс на 6,4% – до $106,5 млн.

Цікаво, що за січень-вересень 2019-го Туреччина різко скоротила імпорт українських руд і концентратів до 3,6 тис. т на $3,4 млн (в 2018-му – 137,8 тис. т на $22,6 млн). Єгипет за три квартали поточного року наростив імпорт до 115,3 тис. т на $18,9 млн (в 2018-му – 2,1 тис. т на $1,86 млн).

За словами Олексія Шевцова, начальника управління досліджень ринків промислово-сировинних ресурсів і металургії ДП «Держзовнішінформ», в останні роки цінова кон’юнктура була доволі сприятливою (але ще далекою від високих цін 6-7 років тому):

- 2017 р. – концентрат ільменіту – $134/т, рутил – $642/т (у рутиловій руді міститься понад 90% титану, тому вона дорожча);

- 2018 р. – $166/т і $809/т;

- 2019 р. (7 міс.) – $179/т і $950/т.

В даний час світова цінова кон’юнктура стабільна з невеликою перспективою росту. Баланс попиту та пропозиції також стабільний.

Нещодавно «Велта» отримала від Держгеонадр спецдозвіл на користування надрами Лікарівського родовища з номінальною потужністю 120 тис. т ільменіту на рік. Отже, після запуску нового комплексу «Велта» збільшить (на додачу до вже діючого Бірзуловського ГЗК) власні потужності до 390 тис. т титанової сировини на рік.

Хоча Україна фактично є нетто-експортером титанових руд, але є й імпорт, обсяг якого хоча й мізерний, але також коливається. У січні-вересні 2019 року цей показник становив 651 т руд із Сенегалу й «дрібноти» з низки інших країн на $458 тис. Тоді як у січні-вересні 2018-го ввезли 15,8 тис. т руд із Сенегалу на $3,1 млн . При цьому в 2016-2017 рр. імпорт не перевищував 200 т на суму $100-150 тис.

Внутрішнє споживання

Як зазначає Олексій Шевцов, потужності виробників титановмісних руд і концентрату перевершують потужності й потреби внутрішніх споживачів. При цьому зведеної оцінки обсягу поставок на внутрішній ринок немає. Тобто конкуренція між виробниками йде за зовнішнього споживача. Це можна побачити на цифрах обсягів експорту та поставок на внутрішній ринок ОГХК.

Напрямки поставок продукції ОГХК у 2017-2019 рр., тис. т

| Філія | Продукт | 2017 | 2018 | 9 міс. 2019 |

|---|---|---|---|---|

| Поставки на експорт | ||||

| ІГЗК | Ільменіт | 204.7 | 181.6 | 113.7 |

| ВГМК | Ільменіт | 91.9 | 148.5 | 114.6 |

| Рутил | 35.4 | 35.8 | 33.9 | |

| Поставки на внутрішній ринок | ||||

| ІГЗК | Ільменіт | 7.7 | - | - |

| ВГМК | Ільменіт | 37.6 | 19.1 | 14.9 |

| Рутил | 4.1 | 3 | 1.8 | |

Джерело: ОГХК

З урахуванням обсягу запасів титанових руд (за деякими оцінками – до 20% розвіданих світових запасів), в Україні мало виробників титанових виробів, при цьому вони виготовляють продукцію з відносно невисокою доданою вартістю.

До основних внутрішніх споживачів титанової сировини можна віднести:

- ільменіт – Запорізький титано-магнієвий комбінат (ЗТМК, виробництво титанової губки, зливків і сплавів) і «Сумихімпром» (виробництво діоксиду титану). «Кримський титан» також спеціалізується на діоксиді титану. Усі названі підприємства належать або контролюються Group DF («Сумихімпром» офіційно не входить до титанового бізнесу Group DF);

- рутил – «Плазматек» (виробництво зварювальних електродів).

Ще одним працюючим активом є виробник титанових труб – ТОВ «ВСМПО Титан Україна», яке є «дочкою» «ВСМПО-АВИСМА». Підприємство випускає безшовні труби авіаційного та загального призначення.

Великої втратою є «Кримський титан» (з 2015 року – «Юкрейніан Кемікал Продактс», але фактично заводом керує дочірнє російське ТОВ «Титанові інвестиції»), який, попри всі пертурбації, продовжує працювати в анексованому Криму. Раніше основним джерелом сировини для заводу був ільменіт ІГЗК. Зараз завод отримує сировину обхідними маршрутами, в тому числі й з України.

Зі свого боку на ЗТМК відзначають, що внутрішній ринок споживання слабкий.

«В Україні немає внутрішнього ринку споживання титану, тому ЗТМК цілковито залежить від міжнародних покупців. А через підвищення ризиків міжнародні партнери неохоче укладають довгострокові контракти, від яких безпосередньо залежить завантаження і стабільність роботи підприємства», – наголошує Володимир Сивак, директор ТОВ «ЗТМК».

Титанові перспективи

У перспективі, за оцінками аналітиків ДП «Держзовнішінформ», є підстави прогнозувати зростання внутрішнього споживання титану.

«Стимулювати розвиток як виробництва титановмісних руд і концентрату, так і виготовлення всередині країни титанової продукції могло би покращення бізнес-клімату для залучення іноземних інвестицій і великих гравців ринку титану для побудови виробничого ланцюжка товарів з високою доданою вартістю. Україна має всі елементи ланцюжка виробництва – від видобутку руд (ільменіту, рутилу) до виробництва прокату», – наголошує Віктор Березін, начальник відділу досліджень ринків промислово-сировинних ресурсів і енергетики ДП «Держзовнішінформ».

Разом з тим перспективи збільшення виробництва багато в чому залежать від Group DF, але загальна ситуація навколо групи несприятлива для бізнесу. Сам Дмитро Фірташ зараз знаходиться в Австрії під загрозою екстрадиції до США, а ЗТМК – бере участь у низці судових розглядів з приводу реприватизації (рішенням Верховного Суду справу відправлено на повторний розгляд до Господарського суду Запорізької області).

У найближчому майбутньому особливих надій на зростання випуску титанової продукції немає. За даними агентства «Інтерфакс-Україна», проектна потужність ЗТМК – 20 тис. т губчастого титану на рік. Однак через зношеність виробничих фондів підприємство може випускати 10 тис. т. У 2018 році підприємство зберегло виробництво губки на рівні 2017 року – більше 7 тис. т.

Крім того, у 2018 році на 51%, до 192 т, зросло виробництво титанових зливків. Наразі потужності дають змогу виробляти щорічно понад 1 тис. т титанових зливків, слябів і легованих сплавів, але в незрозумілій поки що часовій перспективі підприємство планує розширити виробництво до 12 тис. т на рік.

Однак фінансове становище підприємств-виробників є не найкращим. За 9 місяців поточного року чистий збиток ЗТМК збільшився на 74,6% – до 486,1 млн грн. Чистий дохід підприємства за той самий період знизився на 1,9% – до 1,125 млрд грн. У 2018 році ці показники становили -786,8 млн грн і 1,5 млрд грн відповідно.

На підприємстві нарікають, що частка електроенергії в собівартості титанової продукції становить понад 40%. Працівники підприємства в серпні-вересні навіть страйкували перед НКРЕКП з приводу високих тарифів на електроенергію.

У свою чергу «Сумихімпром» наростив збиток у 2,5 рази – до 25,6 млн грн. Чистий дохід зріс на 9% – до 2,3 млрд грн. Минулого року підприємство збільшило виробництво двоокису титану на 4,2% – до 41,85 тис. т – за потужності в 40 тис. т. Однак воно виробляє й мінеральні добрива.

Крім великих виробництв, до потенційних точок зростання можна віднести й невеликі – компанію «Антарес», науково-виробничий центр «Титан» при Інституті електрозварювання ім. Патона та ін. Однак і там не все гладко.

«Проблем із сировиною у нас немає, «Антарес» отримує титанову губку від ЗТМК і виробляє титанові зливки – наше завантаження зараз становить приблизно 40% від потужності (тобто від 2 тис. т на рік). Частину продукції ми відправляємо на експорт. Однак зараз ми маємо значне зниження попиту з боку «Мотор-Січі», «Зоря-Машпроект» та ін. Зростання попиту залежить від поліпшення ситуації в машинобудуванні, але перспектив особливих немає – держава жодним чином не сприяє ні розвитку внутрішнього ринку, ні отриманню зовнішніх замовлень», – розповів GMK Center представник компанії «Антарес».

Ситуацію в галузі міг би змінити прихід іноземних компаній. Але складний юридичний статус виробничих активів і непривабливий інвестиційний клімат в країні для створення нових виробництв роблять цей варіант малоймовірним.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026