Дізнатись більше

Дізнатись більше

Статті Глобальний ринок будівництво 3836 28 Червня 2023

Ситуація країнами відрізняється, але у найбільших економіках ЄС – Німеччини та Франції спостерігається песимізм

Ситуація в європейській будівельній галузі є індикатором стану економіки. Не менш важливим є цей ринок і для сталевого сектора, оскільки європейські будівельники формують приблизно 35% загального попиту на сталь в ЄС. Хоча 2022 року обсяг будівництва в ЄС зріс, але результати перших місяців поточного року показують зниження показників, насамперед у будівництві будівель.

Динаміка ринку

Оцінки європейського будівельного ринку суттєво відрізняються, причини чого очевидно криються у методології. За даними компанії Expert Market Research, будівельний ринок Європи у 2022 році досяг обсягу близько $2,62 трлн. У той же час, за оцінками компанії Research&Markets, він становив $3,02 трлн. Важливість будівельного сектора велика і до нього прикута увага сталевих виробників прямо зараз. За даними Єврокомісії, у будівельному секторі безпосередньо зайнято 18 млн осіб, він формує близько 9% ВВП ЄС.

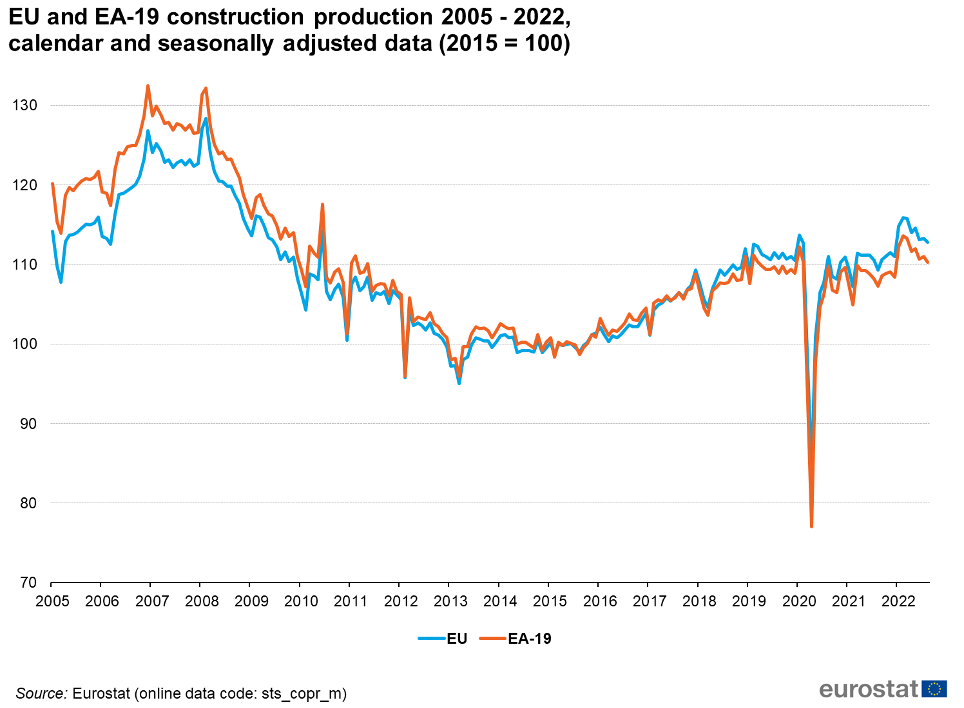

Обсяг виробництва в європейському будівельному секторі виріс 2022 року на 4,8% (це вище за очікування 4,4%) після більш суттєвого зростання на 6,7% 2021-го. Це сталося завдяки загальноєвропейським та національним програмам підтримки модернізації та ремонту будівель для підвищення їхньої енергоефективності, розширення діяльності з розвитку інфраструктури, а також стабільного попиту на міське житло.

Динаміка обсягів будівництва в ЄС та єврозоні в 2005-2022 роках.

Джерело: Євростат

Позитивна динаміка в європейському будівельному секторі, яка спостерігалася з четвертого кварталу 2020 року, завершилася в останньому кварталі 2022 року через зростання цін на будматеріали, брак робочої сили в окремих країнах ЄС та посилення економічної невизначеності.

За даними Євростату, у березні та квітні поточного року обсяги будівництва в ЄС знизилися на 1,6% та 0,4% порівняно з попереднім місяцем відповідно. За підсумками першого кварталу обсяги будівництва зросли на 0,4%, порівняно з аналогічним періодом минулого року.

Будівництво будівель у країнах ЄС у квітні скоротилося на 0,9% р./р., тоді як інфраструктурне будівництво зросло на 3,9% р./р. Ситуація в інфраструктурному будівництві виглядає більш позитивною, оскільки багато країн інвестують у зелену енергетику та оновлюють існуючу інфраструктуру.

Ситуація на будівельних ринках окремих країн Європи значно різниться. У квітні 2023 року порівняно з аналогічним місяцем минулого року обсяги будівництва зросли у Словенії (на 23,3%), Румунії (12,6%) та Бельгії (8,7%). Тоді як у Словаччині вони знизилися на 6,9%, Чехії – на 6,4% та на 5,5% у Фінляндії.

При цьому будівельна галузь у найбільших економіках ЄС зазнає труднощів. Наприклад, ситуація у Німеччині погіршується. За оцінками німецької будівельної федерації Bauindustrie, очікується, що в 2023 році в секторі житлового будівництва в Німеччині кількість замовлень, що надходять, скоротиться на 40% у річному обчисленні. Замовлення німецьких будівельних компаній у першому кварталі були на 18% нижчими, ніж у відповідному періоді 2022 року. Німецька будівельна галузь налаштована песимістично.

Настрої у будівельній галузі Франції у травні різко впали. Опитані компанії говорять про песимістичні прогнози ринку через високу невизначеність. Це змушує їх закуповувати лише невеликі партії необхідних матеріалів та займати вичікувальну позицію.

За словами Андрія Тарасенка, головного аналітика GMK Center, ми спостерігаємо падіння обсягу будівництва нових об’єктів на 20-30% за перші 4 місяці 2023 року в житловій нерухомості Західної Європи. Але ситуація сильно відрізняється за регіонами та сегментами.

«Наприклад, у Чехії ринок житлового будівництва не відчував різких сплесків активності у попередні роки і сьогодні також демонструє стабільність. В Іспанії за перші 4 місяці року кількість угод з нерухомістю знизилася на 7% р./р., але на 11% вище, ніж у середньому за останні 8 років. Але сама будівельна активність перебуває у стагнації з 2011 року. Схожа ситуація і в інших країнах Південної Європи, які менш Північної та Західної Європи постраждали від посилення кредитної політики. Ситуація відрізняється і за сегментами. Наприклад, у тій же Німеччині багато хто чув про прогнози падіння замовлень у сфері житлової нерухомості на 30-40%. Це дійсно так. Але динаміка нових замовлень у секторах комерційного будівництва та інфраструктури (за винятком доріг) дозволяє забезпечувати середній рівень забезпеченості замовлення підприємств будівництва. Тобто ситуація не катастрофічна», – зазначає Тарасенко.

Чинники впливу

На європейський будівельний сектор впливає безліч факторів, ринок орієнтується переважно на такі:

- Високі ставки за кредитами. Високі ставки гальмують економічний розвиток у єврозоні та у будівництві. 15 червня Європейський центробанк (ЄЦБ) підвищив усі три ключові процентні ставки на 25 базисних пунктів, зокрема базову процентну ставку за кредитами збільшено до 4%, за депозитами – до 3,5%. Більше того, ЄЦБ ще не досягнув поставлених цілей щодо приборкання інфляції і, швидше за все, продовжить зростання ставок у липні. І так буде доти, доки інфляція в Європі не повернеться до цільового значення в 2%. Підвищення ставок може тривати кілька років.

- Споживча невпевненість на тлі рецесії. Згідно з оцінкою Євростату, ВВП Єврозони у першому кварталі 2023 року становив -0.1% кв./кв. порівняно з травневою оцінкою 0.1% кв./кв. Четвертий квартал 2022 року також переглянуто до -0.1% кв./кв. порівняно із зростанням на 0.3% кв./кв. раніше. Крім того, Центробанк Німеччини очікує в 2023 році зниження ВВП країни на 0,3%, хоча ця оцінка краща за очікувані в грудні минулого року 0,5%. У першому кварталі 2023 року ВВП Німеччини знизився на 0,3%, порівняно з попередніми трьома місяцями.

- Енергокриза. Хоча в ЄС досить безболісно пройшов енергосезон 2022/2023, проблеми з доступністю енергоресурсів можуть знову виявитися у сезоні 2023/2024. Високі ціни на енергоносії суттєво впливають на вартість будматеріалів та наміри замовників розпочинати та продовжувати будівництво різноманітних об’єктів.

- Падіння цін на нерухомість. Потенційні покупці зайняли вичікувальну позицію. Навіщо купувати, якщо ціни падають. Тривала ситуація з низькими відсотковими ставками призвела до буму будівництва нового житла по всій Європі, але продаж сповільнився, і зараз у багатьох країнах спостерігається надлишок пропозиції.

- Необхідність виконання кліматичних цілей та підвищення енергоефективності. На будівлі припадає найбільша частка загального споживання енергії в ЄС (40%), і вони створюють близько 35% всіх викидів парникових газів. Зростання попиту на енергоефективні будівлі є однією з тенденцією, що формує європейський будівельний ринок. Зокрема, у Німеччині дедалі більше замовників вимагають енергетичної сертифікації будівель. В умовах суворих правил енергоефективності та зростання усвідомлення переваг енергоефективних будівель будівельний сектор зосереджується на розробці енергоефективних та стійких проектів.

Споживання сталі

Питання «що реально відбувається у будівельній галузі ЄС» є одним із ключових для розуміння стану попиту на сталь у регіоні.

«Часто доводиться чути «будівництво у Європі впало мінімум на 50%». Однак, якщо уточнити про джерело цих оцінок, то виявиться, що це один із знайомих, інсайдерів галузі. Інших обґрунтувань немає. Страху в оцінках додають патерни минулого – ще жодного разу цикл жорсткості монетарної політики не обходився без кризи на ринку нерухомості та рецесії. Але якщо подивитися на динаміку виробництва у будівництві (production іn construction) у ЄС, то істотного зниження ми не побачимо. Але на ринку домінує ідея про те, що галузь має проблеми з новими замовленнями і зниження почнеться неминуче», – розповідає Андрій Тарасенко.

Будівельна галузь, на яку припадає 35% загального попиту на сталь у ЄС, зараз показує повільну тенденцію відновлення та низьку активність. Очікується, що до кінця року використання сталі у будівництві зменшиться на тлі зниження інвестицій у цивільні та інфраструктурні проєкти через жорстку монетарну політику та високі процентні ставки.

За оцінками асоціації EUROFER, попит на сталь у Євросоюзі за підсумками 2023 року зросте всього на 0,3% У 2024 році, за прогнозами асоціації, попит відновиться на 1,3% р./р. При цьому 2022 року показник зріс на 3,1% р./р.

Згідно з останнім прогнозом EUROFER, видиме споживання сталі в ЄС у 2023 році впаде на 1% (у попередньому лютневому прогнозі йшлося про падіння на 1,6%), а в 2024-му зросте на 5,4% за умови позитивних змін у галузі та відновлення попиту на сталь.

Прогнозні розрахунки GMK Center на кінець червня 2023 року показують, що реальне споживання сталі в ЄС у поточному році знизиться лише на 0,9%.

У свою чергу у Worldsteel (квітневий прогноз) чекають, що у Євросоюзі та Великій Британії попит на сталь у 2023 році впаде на 0,4% після зниження на 7,9% у 2022-му. 2024 року прогнозується відновлення на 5,6%.

Перспективи для сталевого сектора

Аналітичні оцінки перспектив будівельного сектору Європи суттєво відрізняються – від незначного зниження у 2023 році до стабільного зростання у середньостроковій перспективі. У EUROFER чекають зниження динаміки зростання будсектору ЄС у 2023 році на 1,6%. 2024 року очікується помірне відновлення на 1,3%. За оцінками дослідницької групи Euroconstruct, темпи зростання обсягів будівництва в Європі впадуть до 0,2% у 2023 році та до 0% у 2024 році. Ключовими причинами низьких очікувань є війна в Україні, інфляції та посилення грошово-кредитної політики – зниження попиту на житлову нерухомість через високі ставки за іпотечними кредитами, високі ціни на будматеріали та ін.

«Схоже, це може бути важкий період адаптації для галузі», – каже головний економіст Experian Мохаммед Чаудрі, додавши, що «майже всі чинники, які впливають попит у будівництві, є негативними, включаючи економіку, споживчі ціни, відсоткові ставки та довіру споживачів».

За словами Тарасенко, очікується поступове та плавне зниження обсягів будівельної активності в ЄС на 2-3% на рік протягом 2-3 років. Не має істотного впливу ринку стали. З іншого боку, можна прогнозувати покращення ситуації у сфері житлового будівництва.

«Ми очікуємо поступового покращення ситуації з новими замовленнями та початком нових будівельних проектів у житловій нерухомості. По-перше, у єврозоні реальні відсоткові ставки (з урахуванням інфляції) є негативними. Тобто кредити брати вигідно навіть за підвищених ставок. По-друге, ціни на продаж житлової нерухомості падають, а на оренду – зростають, що підвищує ставку капіталізації. Привабливість інвестицій у житлову нерухомість підвищується. Третє – є структурний дефіцит нерухомості в деяких країнах та містах, що витягуватиме будівельну активність», – наголошує головний аналітик GMK Center.

Сьогодні попит на інфраструктурне будівництво підтримується за рахунок інвестицій у зелені енергетичні та транспортні інфраструктурні проекти. При цьому ситуація у житловому сегменті погіршує перспективи ринку загалом.

На ринку є й оптимістичні середньострокові та довгострокові прогнози.

За деякими оцінками, у середньостроковій перспективі на будівельний ринок ЄС очікує позитивний тренд. У Expert Market Research прогнозують, що будівельний ринок ЄС буде рости в період 2023-2028 років із середньорічним темпом зростання 4,9% і досягне $3,5 трлн до 2028 року. У свою чергу в компанії Research&Markets вважають, що завдяки зростанню попиту на екологічні будівельні матеріали, досягненням у галузі будівельних технологій та різним ініціативам влади будівельний ринок Європи зростатиме у середньому на 3,5% у період з 2023 по 2028 рік і досягне до 2028-го розміру $3,73 трлн.

Загалом динаміка будівельного ринку в різних країнах ЄС у 2023 році сильно відрізнятиметься. Якщо взяти за основу підсумки першого кварталу порівняно з аналогічним періодом 2022 року, то суттєве зростання будівельної галузі за підсумками року можливе у Словенії (24,4% у першому кварталі), Греції (24,4%), Латвії (17,1 %) та Румунії (12,5%). Аутсайдерами за підсумками першого кварталу є: Естонія (-11,4%), Угорщина (-9,2%) та Данія (-6,3%).

У ЄС не так багато драйверів для розвитку економіки та ситуація у будівельному секторі, включаючи найменші коливання на ньому, сильно впливає на споживання та виробництво сталі в ЄС. Стабільна економіка ЄС гарантує відсутність різких падінь, але можливі позитивні сценарії у будівельному секторі суттєво залежать від загальної політики Єврокомісії та економічних політик та інфраструктурних програм країн-лідерів.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026