Дізнатись більше

Дізнатись більше

Статті Індустрія коронавирус 970 30 Квітня 2020

Глобальний ринок навряд чи повернеться до докризового стану принаймні до середини 2021 року

Спровокована пандемією коронавірусу COVID-19 глобальна рецесія ставить світ перед перспективою коротко- і середньострокових зрушень у структурі виробництва, споживання й ланцюжків поставок. Тотальна невизначеність кон’юнктури змушує виробників, трейдерів і логістів зменшувати горизонти планування до тижневої і місячної перспективи. Швидкий розвиток подій і непрогнозованість наслідків зводить нанівець будь-які спроби зазирнути за цей часовий горизонт. Інакше дуже зростає ймовірність помилки.

Поки що оптимістично налаштовані спостерігачі вважають, що спад не буде тривалим. Проте вважають, що ринок навряд чи повернеться до докризового стану принаймні до середини 2021 року. При цьому швидке відновлення докризової виробничої діяльності можливе, але жодним чином недоцільне через невизначеність попиту. Зазнавши втрат у період карантину, бізнес, найпевніше, помітно знизить споживання та інвестиції. Залишається сподіватися, що структурна криза не перетвориться на системну.

Як ситуація невизначеності, пов’язана з карантинними обмеженнями і посиленням рецесії, позначилася на українському гірничо-металургійному комплексі? Щоб спробувати відповісти на це запитання, GMK Center проаналізував найбільш авторитетні прогнози й опитав експертів.

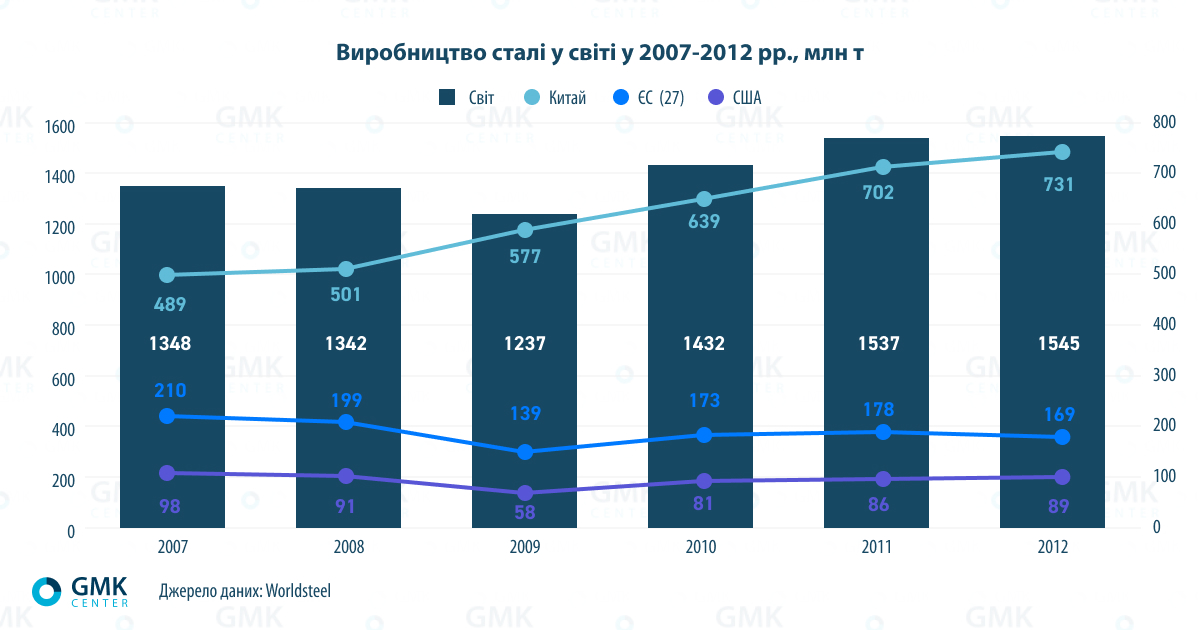

2020 vs 2008-2009

Міжнародний валютний фонд вже визнав, що спровокована пандемією рецесія за наслідками буде гіршою, ніж глобальна фінансова криза 2008 року. За оцінками Організації економічного співробітництва та розвитку, збитки від пандемії коронавірусу вже перевищили збитки від кризи 2008 року. Світова спільнота вже виділила на боротьбу з кризою понад $8 трлн.

Нагадаємо, за даними Світового банку, після обвалу фондового ринку світова економіка в 2008 році зросла на 1,8% (проти 4,3% у 2007 році), а у 2009 році – впала на 1,7%. І вже в 2010 році було зростання на 4,3%.

Як очікується, поточна рецесія не зачепить, наприклад, китайську металургію, як це було в 2008-2009 рр. Тоді виробництво сталі у світі впало на 7,9%, або на 106 млн т – до 1237 млн т. У тому числі в 27 країнах Євросоюзу на 29,8%, або на 59 млн т – до 139,4 млн т; у США на 36,3%, або на 33 млн т – до 58,2 млн т. В той же час виробництво в Китаї зросло на 15,2%, або на 76 млн т – до 577,1 млн т.

Показово, що рівень падіння видимого споживання у ЄС і США був приблизно однаковим – 38-39%, але з різними абсолютними цифрами – 78 млн т і 40 млн т сталі відповідно. У світі падіння становило 8%, або 101 млн т – до 1220,8 млн т. Китай же традиційно зріс: на 23%, або на 109 млн т – до 574,4 млн т.

Однак криза 2008-2009 рр. «залили грошима», і падіння в галузі «відігралося» в межах одного року. У 2010 році виробництво сталі у світі зросло на 15,8%, або на 196 млн т Ц до 1432,8 млн т. У тому числі в 27 країнах Євросоюзу – на 24%, або на 33 млн т – до 172,8 млн т; у США на 38,3%, або на 22 млн т – до 80,5 млн т. Незважаючи на відновлення європейської сталеливарної галузі, обсяги виробництва так і не досягали докризового рівня. У 2018 році, напередодні падіння попиту за підсумками 2019 року, європейські компанії виробили 160 млн т сталі. Водночас виробництво в Китаї зросло на 10,7%, або на 62 млн т – до 638,7 млн т.

Тобто внаслідок кризи 2008-2009 рр. галузь втратила приблизно 100 млн т сталі на рік. При цьому споживання сталі на ринках і ЄС, і США впало приблизно на 40%.

Проте у WorldSteel відзначають, що вплив нинішньої кризи на попит у зв’язку з очікуваним скороченням світового ВВП може виявитися менш серйозним, ніж під час світової кризи 2008-2009 рр.

«Фінансову кризу 2008 року спричинило різке скорочення промислової та інвестиційної діяльності через крах фінансової системи. Нинішня економічна криза для всіх секторів послуг і прямих споживачів може виявитися менш металоємною», – вважають у WorldSteel.

Зараз центробанки США і Європи заливають економіку дешевими грошима. Однак стимулювати виробництво за допомогою монетарної політики доволі важко. Адже рішення про закриття заводів не ґрунтуються на фінансовій логіці. Більш ефективним може виявитися виділення грошей під конкретні проекти, як, наприклад, масштабне інфраструктурне будівництво в Китаї.

«Якщо пандемія справді закінчиться до кінця травня, причому в усьому світі, то, гадаю, про структурні зміни в ГМК говорити буде передчасно. Буде втрачено приблизно один-два місяці споживання сталі, що в принципі не є критичним для структури ГМК. Але якщо ця депресивність триватиме кілька кварталів, справді можливо, що це зачепить саму суть, структуру ГМК. Тільки якщо Китай не відновить шалене стимулювання інвестицій у житлову нерухомість, а також за відсутності інших драйверів попиту (а їх поки що не видно), надлишок сталеливарних потужностей у світі доведеться скорочувати. Можливо, навіть шляхом багатонаціональних переговорів. Або ж розгорнуться тотальні торгові війни, з новими торговими бар’єрами», – наголошує Дмитро Хорошун, аналітик ІК Concorde Capital.

Падіння виробництва

За підсумками перших двох місяців 2020 року криза в металургії, що насувається, ще майже не відчувалася. Виробництво сталі у світі зросло на 1,1% – до 294 млн т, у Китаї на 3,1% – до 154,7 млн т. Негативна динаміка спостерігалася лише в ЄС (-9,1% за січень-лютий).

Надалі поширення епідемії та запровадження карантинних заходів відкинули галузь у «мінус». Світове виробництво сталі в березні впало на 6%, до 147,1 млн т, а за весь перший квартал – на 1,3%, до 442,3 млн т. У Китаї березневий показник виробництва був на рівні 79 млн т (-1,7%), за весь перший квартал – 233,7 млн т (+1,2%).

Виробництво сталі у світі в січні-березні 2020 р.

| Січень-березень, млн т | березень, млн т | січень-березень, % р./р. | березень, % р./р. | |

|---|---|---|---|---|

| Світ | 442.3 | 147.1 | -1.3 | -6 |

| Китай | 233.7 | 79 | 1.2 | -1.7 |

| США | 22 | 7.2 | -1 | -6 |

| ЄС | 37 | 12 | -10 | -20.4 |

| Індія | 27.5 | 8.65 | -5.3 | -13,2% |

| Японія | 24.36 | 8.2 | -2.4 | -9.7 |

| Туреччина | 9 | 3.1 | 8.6 | 4.1 |

Джерело даних: Worldsteel

Березневий показник був за всіма ознаками першим (але не останнім) локальним мінімумом. У Китаї виплавка сталі в березні впала лише на 1,7%, а за всіма іншим країнам – на 11,25%. Це найгірший показник з вересня 2009 року. Два місяці карантину китайська металургія майже не помітила. Тоді як майже всі інші великі країни – виробники сталі знизили випуск за березень і за квартал.

Після запровадження карантинних заходів упав попит, і багато виробників обмежили або припинили виробництво. На думку аналітиків S&P, зниження виробництва сталі стало правильним рішенням на тлі прогнозів падіння попиту в другому кварталі та відсутності чіткого плану відновлення галузі.

За оцінками EUROFER, виробництво сталі в ЄС скоротилося на 50% через кризу. Тоді як кількість замовлень впала одразу на 75%. У свою чергу асоціація Eurometal зазначає, що спад попиту становив у різних сегментах ринку від 20% до 60%.

При цьому, за словами Андрія Тарасенка, головного аналітика GMK Center, на європейському ринку спостерігається певний баланс: падіння попиту врівноважується скороченням пропозиції внаслідок зупинення заводів. Ціни тримаються на доволі високому рівні, попри відсутність угод.

За оцінками S&P, якщо припинення промисловими підприємствами операційної діяльності не затягнеться через пандемію до кінця 2020 року, скорочення попиту на сталь матиме тимчасовий характер, і ситуація відновиться до середини 2021 року. За такого сценарію скорочення попиту на сталь в Європі в 2021 році становитиме приблизно 2% порівняно з 2019 роком, а в США – в межах 1% порівняно з 2019 роком. Однак зараз ці оцінки видаються оптимістичними.

У 2020 році світове виробництво сталі може знизитися вперше за п’ять років. Рівень зниження залежатиме від тривалості обмежувальних заходів і динаміки металургійного виробництва в Китаї. Можливо, що за рахунок Китаю динаміка буде нульовою.

Уже зараз можна припустити, що різке падіння виробництва відбудеться в Європі та США. МВФ очікує за підсумками року падіння ВВП талії на 9,1%, Франції – на 7,2%, Німеччини – на 7%, США – на 5,9%.

За прогнозами Fitch, світовий попит на сталь може досягти докризового рівня не раніше, ніж наприкінці 2021 року в разі, якщо пандемію коронавірусу вдасться стримати до другого півріччя цього року.

«Якщо попит на сталь до кінця 2021 року залишиться на тому самому рівні, наявні торгові бар’єри збережуться і дедалі більше компаній приділятимуть увагу виробництву сталі для внутрішнього ринку. Ми не очікуємо, що ступінь консервації потужностей сталеливарними компаніями буде значним», – вважають аналітики S&P.

Також не можна виключати різкого погіршення відносин з Китаєм з боку США, які звинувачують Піднебесну в приховуванні реальних масштабів епідемії коронавірусу і несвоєчасності дій щодо обмеження її поширення. Це протистояння може сильно погіршити «посткоронавірусне» відновлення світової економіки.

«Якщо США і Китай повернуться до протистояння, якщо Брекзіт (точніше, процес досягнення постбрекзітівських торгових угод Британія – ЄС) знову затуманить перспективи Європи, тоді попит і ціни на сталь справді можуть просісти. Але можливо, що буде посилення тиску Дональда Трампа на Китай. У президента США, ймовірно, зовсім відмовлять стримуючі механізми. Його шанси на переобрання зростуть, особливо після того, як він «ощасливить» кожного дорослого американця тисячею доларів. І напередодні виборів Китай, з його помилками (недостатньо швидко зреагували на коронавірус), може здатися Трампу зручною жертвою для його популізму. Тому можливе посилення протистояння США – Китай, з відновленням негативного впливу на очікування бізнесу, на інвестиції та з усім тим, що супроводжувало перший етап протистояння в 2017-2019 рр.», – відзначає Дмитро Хорошун.

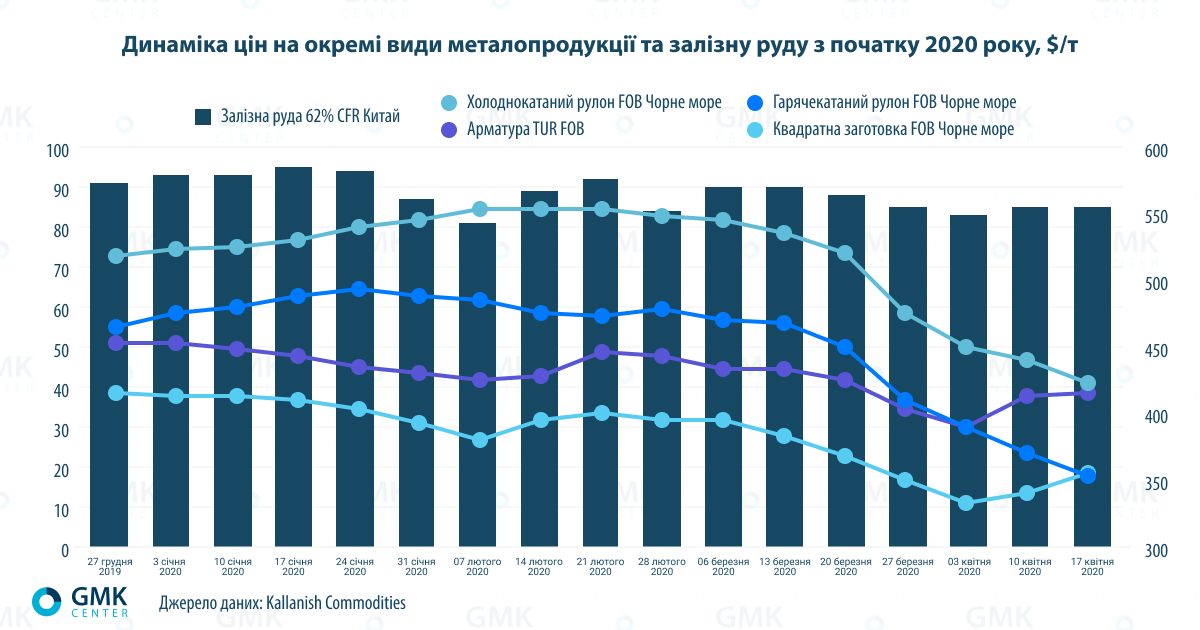

Падіння цін

Котирування за основними видами металопродукції почали знижуватися в лютому, але в березні динаміка падіння прискорилася. Також на ситуацію вплинув обвал цін на нафту на початку березня. Пізніше посипався попит на сталь в ЄС і США.

Руда дешевшала не так стрімко, як метал. Металургійне виробництво під час карантину не знижувалося, а отже, й попит на руду в Піднебесній залишався відносно високим.

Цінову ситуацію багато в чому утримувала поступовість настання епідеміологічної кризи в країнах, які є найбільшими споживачами сталі, а також – очікування швидкого відновлення.

«Цікавою ціновою тенденцією є те, що ні рекордне падіння цін на нафту, ні падіння ділової активності в зв’язку з коронавірусом не вплинули істотно на котирування сталі та залізної руди. Я думаю, що ринки очікували, які заходи економічного стимулювання здійснить Китай як найбільший виробник і споживач», – зазначає Костянтин Фастовець, керівник аналітичного відділу ІК «Адамант Капітал».

Згідно з прогнозами аналітиків «Укрпромзовнішекспертизи», падіння споживання через зупинення підприємств на карантин призведе до зниження торгової активності. Це змусить більшість регіональних ринків прокату підтримувати спадний ціновий тренд. Невизначеність на ринку щодо можливої тривалості карантину та пов’язані з цим логістичні обмеження стримуватимуть покупців від розміщення великих замовлень. У цих умовах виробники будуть змушені обмежувати виробництво та виконувати профілактичні ремонти, уникаючи продажів собі на збиток.

За прогнозами Fitch, у 2020 році сталь дешевшатиме на тлі ослаблення попиту, а також через зниження цін на основні види сировини. Водночас скорочення минулого року рівня запасів у Європі та США має надати деяку підтримку цінам.

У різній перспективі експерти очікують зниження ціни на залізну руду. Аналітики Citi вважають, що протягом трьох місяців сировина може подешевшати до $70/т. За оцінками консалтингової групи Wood Mackenzie і агентства Fitch, у 2020 році та надалі ціни на залізну руду можуть опуститися до $50/т і $55/т відповідно. Наразі ж ціна підтримується стійким виробництвом сталі в Китаї та обмеженням пропозиції в Бразилії й Австралії.

Посилення позицій Китаю

Зараз вже очевидно, що головною точкою певного зростання для світової економіки в найближчій перспективі буде Китай. Країна змогла відносно швидко подолати наслідки пандемії. Станом на 17 березня понад 90% підприємств у Китаї відновили виробництво, в тому числі на 80% у металургії. На 30 березня майже 99% базових промпідприємств відновили нормальний виробничий цикл, відновлено будівництво більшості інфраструктурних проектів.

Через епідемію коронавірусу ВВП Китаю в першому кварталі впав уперше з 1992 року – на 6,8%. Проте загалом за рік Світовий банк очікує зростання цього показника на 2,3%. Натомість у світі очікується рецесія. За оцінками агентства Fitch, світова економіка у 2020 році впаде на 1,9%. При цьому ВВП США та єврозони знизяться на 3,3% і 4,2% відповідно. Тобто китайська економіка відновлюватиметься майже в «тепличних» умовах – за дешевої нафти та відсутності конкуренції.

Металургійна галузь Китаю швидко відновлюється після карантину. Невеликий, але приріст виробництва сталі в першому кварталі (+1,2%) пов’язаний з тим, що майже всі великі метпідприємства Китаю не припиняли виробництво навіть під час обмежувальних заходів з боротьби з коронавірусом, працюючи на склад.

У березні обсяги виробництва сталі в Китаї все-таки скоротилися. Але, як очікується, внутрішній попит підтримуватимуть програмами стимулювання. Китай підготував заходи економічного стимулювання на $400 млрд для інвестицій в інфраструктуру, а також масштабну програму стимулювання виробництва за рахунок податкових послаблень і пільгових кредитів. Однак на внутрішній попит все одно чекає зниження на 0,5% зі 2% зростання. Саме такий прогноз внутрішнього споживання металопродукції у 2020 році дала китайська асоціація CISA.

«У короткостроковій перспективі роль Китаю для світового ГМК у частині виробництва та споживання може зрости. Піднебесна вже повертається до нормального виробництва, тоді як усі західні ринки одночасно входять у смугу тотального падіння всієї ділової активності. Але навряд ця ситуація збережеться в довгостроковій перспективі», – зазначає Костянтин Фастовець.

З іншого боку, рецесія світової економіки призведе до істотного зниження кількості замовлень від компаній США і ЄС, що стримуватиме динаміку відновлення китайської економіки. Китайські металурги в січні-березні скоротили експорт готової металопродукції на 16% порівняно з першим кварталом 2019-го – до 14,3 млн т. І мало ймовірно, що ситуація з експортом сталі хоч якось покращиться в травні-червні – через слабкий попит у світі.

«Не факт, що стимулювання в Китаї буде цього разу дуже позитивним для сталі. Підвищивши авторитет завдяки перемозі над вірусом, центральний уряд Китаю може витратити кредит довіри на більш повільне, але більш «правильне» відновлення, без надмірного споживання сталі й надмірного нарощування боргів. Велика ставку можуть зробити на посилення авторитету китайської влади, адже коронавірус був переможений відносно малою кров’ю. Можливо, населенню варто й потерпіти економічне сповільнення. І не варто влізати в борги й шалено споживати сталь», – додає Дмитро Хорошун.

shutterstock.com

Зростання протекціонізму

Відповіддю на погіршення внутрішнього попиту та посилення позицій Китаю вже стало зростання протекціонізму – посилення захисту національного виробника. Наприклад, Єврокомісія наприкінці березня прийняла рішення про запровадження тимчасових антидемпінгових митних тарифів стосовно імпорту нержавіючого г/к прокату з Китаю та ще низки країн. А асоціація EUROFER вимагає скорочення імпортних квот у ЄС в чотири рази на шестимісячний період. Як результат – Єврокомісія має намір переглянути квоти на імпорт 26 видів сталевої продукції в ЄС вже з 1 липня. Хоча деякі учасники ринку закликають відмовитися від цієї ідеї, оскільки її реалізація може призвести до зростання цін на сталь у ЄС. Своєю чергою Австралія, Малайзія та Індонезія почали розслідування проти китайської сталі та металопродукції.

Протекціоністські заходи своєчасні та необхідні. Адже для підтримки своїх експортерів Китай розпочав масштабну зовнішню експансію. Наприклад, китайська влада спростила умови експорту прокату (г/к рулонів, катанки, холоднокатаного, оцинкованого й нержавіючого прокату) для своїх виробників. Китайські металурги зможуть отримати відшкодування ПДВ у розмірі до 13%. Цей крок покликаний стимулювати експорт, щоб побороти наслідки епідемії коронавірусу.

Судячи з усього, війна протекціоністських заходів «усіх проти всіх» лише починається. І тепер боротьба може розгорітися між окремими країнами. До того ж великою є ймовірність відновлення торговельної війни між США з Китаєм.

За словами Дмитра Хорошуна, є ймовірність, що Дональду Трампу буде на руку лише погрожувати Китаю. Адже економіці США потрібно відновлюватися. А це головний фактор для переобрання на другий термін. Навіщо в такій ситуації ускладнювати ситуацію другим раундом торговельної війни з Китаєм? Справді, до листопадових виборів можна не встигнути показати швидке зростання економіки в США в третьому кварталі (хоча якщо саме до кінця травня все остаточно закінчиться, то теоретично можливо). Однак фінансові ринки почнуть зростати темпами, що випереджають реальну економіку, і якраз до виборів можуть вийти на нові рекорди.

«Але я бачу трохи більшу ймовірність того, що торговельні війни знову розпочнуться. Мені здається, Трамп не втримається від спокуси використати Китаю як цапа-відбувайла. Другий раунд торговельних воєн справді може тиснути на реальну економіку, зокрема на сталь. Але фінансовим ринкам цілком може бути байдуже. Наприклад, протягом четвертого кварталу 2019 року S&P 500 зростав майже невпинно, хоча на ринках сталі був колапс», – пояснює Дмитро Хорошун.

Український кейс

Українська металургія пішла у «штопор» ще восени 2019 року. А згодом до всіх негативних факторів додалася й пандемія коронавірусу. Як наслідок – за перший квартал українські металурги знизили виплавку сталі на 3%, до 5,3 млн т, а чавуну – на 2%, до 5,1 млн т. Виробництво прокату зросло на 3,5% – до 4,7 млн т.

За словами Андрія Тарасенка, обсяги виробництва сталі в квітні-травні можуть впасти приблизно на 25%. Уже зараз компанія «Інтерпайп», наприклад, розглядає кілька сценаріїв роботи в другому-третьому кварталах 2020 року. Компанія припускає зниження обсягів виробництва та продажів від 30% до 50%.

Фактори підтримки для українського ГМК у короткостроковому періоді:

- Часткове відновлення виробничої активності. «Метінвест» відновив роботу одного з перекатних підприємств в Італії – Metinvest Trametal.

- Ослаблення гривні, але цей позитивний ефект мало помітний на тлі загальної негативної ситуації та стабілізації динаміки курсу. Крім того, дешевшає валюта й у основних українських конкурентів – Росії, Туреччини.

- Вертикальна інтеграція частини гравців ринку забезпечує конкурентну перевагу.

- Наявний попит на залізну руду в Китаї дає змогу частково перекинути поставки сировини. Як наслідок – українські компанії в березні 2020 року збільшили експорт ЗРС на 11,4% порівняно з березнем 2019-го – до $325,3 млн.

- Вливання сотень мільярдів доларів/євро в західні економіки, які дадуть можливість частково відновити бізнес-активність, вплинуть на пожвавлення попиту, зокрема й на українську металопродукцію.

- Виробники можуть працювати на склад для задоволення попиту одразу ж після завершення карантину, можливе короткострокове підвищення цін.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026